Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

I. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária. II. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas. III. Natureza de Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Quais estão corretas?

I. Fluxos de caixa são as entradas e as saídas de caixa e de equivalentes de caixa. Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque esses componentes são parte da gestão de caixa da entidade e não parte de suas atividades operacionais, de investimento e de financiamento. A gestão de caixa inclui o investimento do excesso de caixa em equivalentes de caixa. II. Atividades de investimento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade. III. Atividades de financiamento são aquelas referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

Quais estão INCORRETAS?

( ) O quadro principal apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza. No caso da despesa, a classificação funcional também será utilizada complementarmente à classificação por natureza. ( ) No Quadro da Execução de Restos a Pagar Não Processados, deverão ser informados os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução. ( ) No Quadro da Execução de Restos a Pagar Processados, deverão ser informados os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. ( ) Saldo a Pagar Compreende o saldo, em 31 de dezembro, dos valores inscritos e ainda não pagos. Corresponde aos valores inscritos nos exercícios anteriores deduzidos dos valores pagos ou cancelados ao longo do exercício de referência.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público. II. No órgão ou entidade de origem, é baixado o crédito a receber contra uma Variação Patrimonial Diminutiva (VPD) e, no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma Variação Patrimonial Aumentativa (VPA). III. Dívida ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez.

Quais estão corretas?

I. São créditos adicionais as autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento. II. Os créditos suplementares e especiais serão autorizados por lei e abertos por decreto executivo. III. Os créditos adicionais terão vigência adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários.

Quais estão corretas?

I. O produto estimado de operações de crédito e de alienação de bens imóveis somente se incluirá na receita quando umas e outras forem especificamente autorizadas pelo Poder Legislativo em forma que juridicamente possibilite ao Poder Executivo realizá-las no exercício. II. Em casos de déficit, a Lei de Orçamento indicará as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender a sua cobertura. III. As cotas de receitas que uma entidade pública deva transferir a outra serão inclusas como receita extraordinária, no orçamento da entidade obrigada à transferência, e como receita corrente, no orçamento da que as deva receber.

Quais estão corretas?

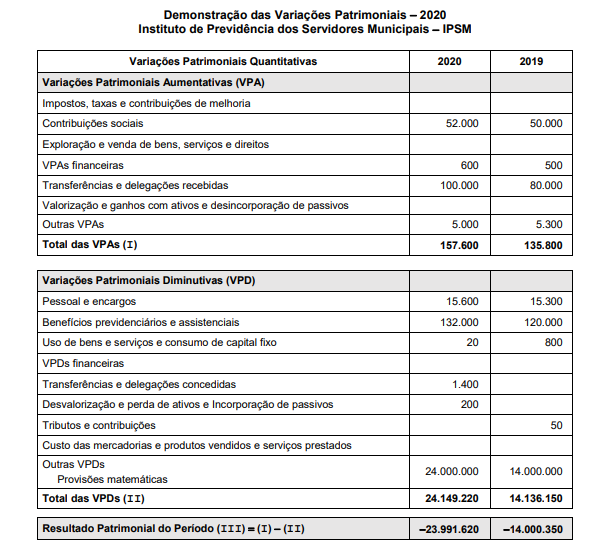

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

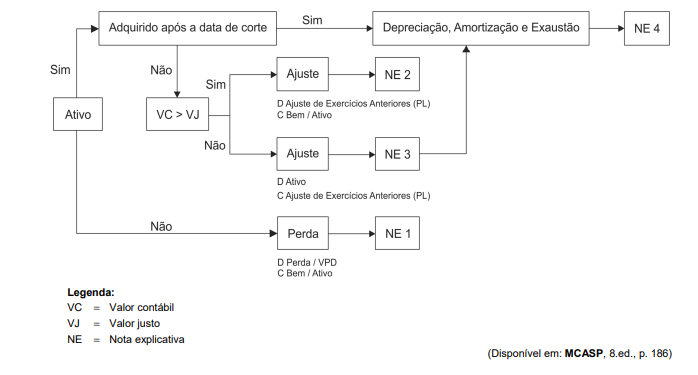

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

O poder público concedeu a exploração de um bem à iniciativa privada. No decorrer do contrato, foram realizadas melhorias nos ativos públicos em vista da melhoria da qualidade do serviço prestado ao usuário. O poder concedente se comprometeu a pagar pelas melhorias, tanto com recursos financeiros como também com a concessão de novos direitos ao concessionário.

Acerca dessa situação hipotética, assinale a opção correta.

Julgue os itens a seguir, relativos a receitas e despesas públicas.

I Em sentido estrito, são receitas públicas somente as que estiverem inscritas no orçamento público.

II Constitui dívida ativa o crédito tributário regularmente inscrito no órgão competente após findo o prazo de pagamento fixado legalmente ou determinado em processo regular concluído.

III Na fase de arrecadação, entrega-se ao poder público a receita que lhe é devida.

Assinale a opção correta.