Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169659

Contabilidade Pública

O reconhecimento de uma variação patrimonial aumentativa

(VPA) decorrente de uma transação governamental deve ser feita

no momento

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169658

Contabilidade Pública

Conforme o disposto na NBC TSP – Estrutura Contábil, são

restrições da informação incluída nos relatórios contábeis do

setor público

Q2168905

Contabilidade Pública

Indique se as afirmativas abaixo são verdadeiras (V) ou falsas (F) e assinale a alternativa com a

sequência correta de cima para baixo.

( ) Ativo contingente é um ativo possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

( ) O princípio da universalidade determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas do poder executivo, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

( ) A classificação por natureza de receita orçamentária é composta por um código de oito dígitos numéricos que representam a categoria econômica, a origem, a espécie, os desdobramentos e o tipo de receita.

( ) Entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, decorrente de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

( ) Conforme a Lei nº 4.320/1964, os créditos adicionais são classificados em: I - suplementares, os destinados a reforço de dotação orçamentária; II - especiais, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública; III - extraordinários, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Ativo contingente é um ativo possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade.

( ) O princípio da universalidade determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas do poder executivo, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

( ) A classificação por natureza de receita orçamentária é composta por um código de oito dígitos numéricos que representam a categoria econômica, a origem, a espécie, os desdobramentos e o tipo de receita.

( ) Entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, decorrente de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

( ) Conforme a Lei nº 4.320/1964, os créditos adicionais são classificados em: I - suplementares, os destinados a reforço de dotação orçamentária; II - especiais, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública; III - extraordinários, os destinados a despesas para as quais não haja dotação orçamentária específica.

Q2168904

Contabilidade Pública

A Lei nº 4.320/1964 prevê, em seu artigo 102, que “o Balanço Orçamentário demonstrará as

receitas e despesas previstas em confronto com as realizadas”. Em relação à análise do balanço

orçamentário, analise as afirmativas abaixo e assinale a alternativa correta.

I. Se a despesa fixada for menor que a receita executada, houve economia de despesa. II. Se a receita prevista for menor que sua execução, ocorreu excesso de arrecadação. III. Se a despesa executada for maior que a fixada, houve excesso de receita arrecadada. IV. Se a receita executada for menor que a prevista, ocorreu excesso de despesa. V. Se a despesa fixada for maior que a executada, ocorreu uma economia de despesa.

I. Se a despesa fixada for menor que a receita executada, houve economia de despesa. II. Se a receita prevista for menor que sua execução, ocorreu excesso de arrecadação. III. Se a despesa executada for maior que a fixada, houve excesso de receita arrecadada. IV. Se a receita executada for menor que a prevista, ocorreu excesso de despesa. V. Se a despesa fixada for maior que a executada, ocorreu uma economia de despesa.

Q2168902

Contabilidade Pública

Em relação ao balanço financeiro, analise as afirmativas abaixo e assinale a alternativa correta.

I. Os recebimentos extraorçamentários compreendem os ingressos não previstos no orçamento, como ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, entre outros, e inscrição de restos a pagar.

II. Os ingressos (receitas orçamentárias e recebimentos extraorçamentários) e dispêndios (despesa orçamentária e pagamentos extraorçamentários) se equilibram por meio da inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e do saldo em espécie para o exercício seguinte na coluna dos dispêndios.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

IV. Um resultado financeiro positivo é um indicador de equilíbrio financeiro. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira. Da mesma forma, a variação negativa significa um mau desempenho. Portanto, o resultado financeiro do exercício coincide com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial.

V. As receitas e despesas orçamentárias vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem.

I. Os recebimentos extraorçamentários compreendem os ingressos não previstos no orçamento, como ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, entre outros, e inscrição de restos a pagar.

II. Os ingressos (receitas orçamentárias e recebimentos extraorçamentários) e dispêndios (despesa orçamentária e pagamentos extraorçamentários) se equilibram por meio da inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e do saldo em espécie para o exercício seguinte na coluna dos dispêndios.

III. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

IV. Um resultado financeiro positivo é um indicador de equilíbrio financeiro. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira. Da mesma forma, a variação negativa significa um mau desempenho. Portanto, o resultado financeiro do exercício coincide com o superávit ou déficit financeiro do exercício apurado no balanço patrimonial.

V. As receitas e despesas orçamentárias vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem.

Q2168901

Contabilidade Pública

De acordo com o MCASP, “a entidade deverá aplicar o princípio geral de reconhecimento para

todos os ativos imobilizados no momento em que os custos são incorridos, incluindo os custos

iniciais e os subsequentes”. Em se tratando de avaliação ou mensuração de ativos, é correto

afirmar que:

Q2168895

Contabilidade Pública

Considerando as etapas da receita pública, como estabelecido na Lei nº 4.320/64, o lançamento

da receita é:

Q2168894

Contabilidade Pública

Em se tratando de contabilidade no setor público, há que se diferenciar os efeitos orçamentários

dos efeitos patrimoniais. Nesse sentido, assinale a alternativa em que estão evidenciados,

respectivamente, uma receita não efetiva e uma despesa efetiva.

Q2168892

Contabilidade Pública

De acordo com o artigo 62 da Lei nº 4.320/64, “o pagamento da despesa só será efetuado quando

ordenado após sua regular liquidação”. Considerando os estágios da despesa pública, indique a

situação em que ocorre a liquidação.

Q2168891

Contabilidade Pública

De acordo com o artigo 36 da Lei nº 4.320/64, “consideram-se Restos a Pagar as despesas

empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não

processadas”. Sobre a execução da despesa orçamentária, indique a situação em que ocorre a

inscrição de restos a pagar processados.

Q2168890

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) representa uma das maiores conquistas da

contabilidade aplicada ao setor público. Segundo o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), as entidades do setor público possuem características que as diferem das

demais entidades. Identifique quais dos itens abaixo apresentam as principais dessas

características, de acordo com o MCASP, e assinale a alternativa correta.

I. A importância do orçamento público II. A natureza dos programas e longevidade do setor público III. O mapeamento de risco do setor público IV. A natureza e o propósito dos ativos e passivos no setor público V. O papel regulador das entidades do setor público

I. A importância do orçamento público II. A natureza dos programas e longevidade do setor público III. O mapeamento de risco do setor público IV. A natureza e o propósito dos ativos e passivos no setor público V. O papel regulador das entidades do setor público

Q2167718

Contabilidade Pública

Segundo a NBCTSP 07 - Ativo Imobilizado, um exemplo de gasto que não faz parte do

custo do imobilizado é

Q2167698

Contabilidade Pública

Assinale a única opção correta que denomina a etapa da despesa pública, que segundo a

Lei 4.320/64, consiste na verificação do direito adquirido pelo credor tendo por base os

títulos e documentos comprobatórios do respectivo crédito e tem por objetivo apurar a

origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve

pagar a importância, para extinguir a obrigação.

Q2167696

Contabilidade Pública

Um determinado órgão público do poder executivo federal apresentou as seguintes

informações compiladas, referentes ao balanço orçamentário no final do exercício de

2020:

Receitas previstas R$ 200.000,00 Despesas empenhadas R$ 180.000,00 Receitas arrecadadas R$ 250.000,00 Despesas pagas R$ 100.000,00 Despesas liquidadas R$ 120.000,00

O valor dos restos a pagar processados é:

Receitas previstas R$ 200.000,00 Despesas empenhadas R$ 180.000,00 Receitas arrecadadas R$ 250.000,00 Despesas pagas R$ 100.000,00 Despesas liquidadas R$ 120.000,00

O valor dos restos a pagar processados é:

Q2167695

Contabilidade Pública

A opção que contém uma atividade classificada como receita extraorçamentária é:

Q2167694

Contabilidade Pública

Um determinado órgão público do poder executivo federal apresentou algumas transações

ocorridas no sistema de contabilidade no exercício de 2020. Os valores são reconhecidos

pelo regime de competência, conforme abaixo:

Receitas de impostos recebidas R$ 10.000,00 Juros e encargos de empréstimos e financiamentos concedidos R$ 15.000,00 Despesas com remuneração a pessoal R$ 13.000,00 Perdas com alienação de ativos R$ 11.000,00 Despesas com serviços terceirizados R$ 12.000,00 Receita de contribuições de intervenção no domínio econômico R$ 16.000,00 Juros e encargos de empréstimos e financiamentos obtidos R$ 17.000,00 Uso de material de consumo R$ 19.000,00

Nessas condições, o valor do resultado patrimonial do exercício é o

Receitas de impostos recebidas R$ 10.000,00 Juros e encargos de empréstimos e financiamentos concedidos R$ 15.000,00 Despesas com remuneração a pessoal R$ 13.000,00 Perdas com alienação de ativos R$ 11.000,00 Despesas com serviços terceirizados R$ 12.000,00 Receita de contribuições de intervenção no domínio econômico R$ 16.000,00 Juros e encargos de empréstimos e financiamentos obtidos R$ 17.000,00 Uso de material de consumo R$ 19.000,00

Nessas condições, o valor do resultado patrimonial do exercício é o

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167184

Contabilidade Pública

Conforme o Manual de Contabilidade Aplicada ao Setor Público, o 13º salário

(gratificação natalina) e férias são exemplos de obrigações consideradas passivos derivados de

apropriações por competência. Nesse sentido, assinale a alternativa que apresenta o lançamento de

natureza patrimonial relativo à apropriação mensal do 13º (1/12 avos):

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167182

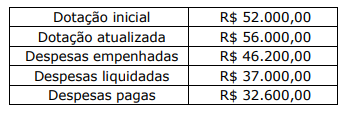

Contabilidade Pública

Ao final do exercício de x1, o Município ABCD apresentava os seguintes saldos:

Tendo por base essas informações, o valor apurado em Restos a Pagar Processados é de:

Tendo por base essas informações, o valor apurado em Restos a Pagar Processados é de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167181

Contabilidade Pública

Considerando as disposições das Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público – NBCASP, relacione a Coluna 1 à Coluna 2, associando a definição ao respectivo

significado.

Coluna 1 1. Ativo. 2. Despesa. 3. Patrimônio líquido. 4. Receita.

Coluna 2 ( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriunda de distribuições aos proprietários. ( ) Corresponde à participação residual nos ativos da entidade após deduzir todos os seus passivos. ( ) É um recurso controlado no presente pela entidade como resultado de evento passado. ( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Ativo. 2. Despesa. 3. Patrimônio líquido. 4. Receita.

Coluna 2 ( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriunda de distribuições aos proprietários. ( ) Corresponde à participação residual nos ativos da entidade após deduzir todos os seus passivos. ( ) É um recurso controlado no presente pela entidade como resultado de evento passado. ( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167178

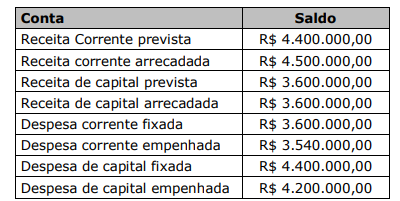

Contabilidade Pública

Em 31/12/2021, o Município DCGT apresentou as seguintes informações sobre seu

orçamento naquele exercício:

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de:

Com base nessas informações, é correto afirmar que o resultado orçamentário do Município, em 2021, correspondeu ao montante de: