Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

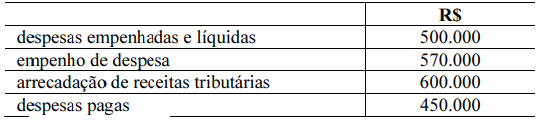

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

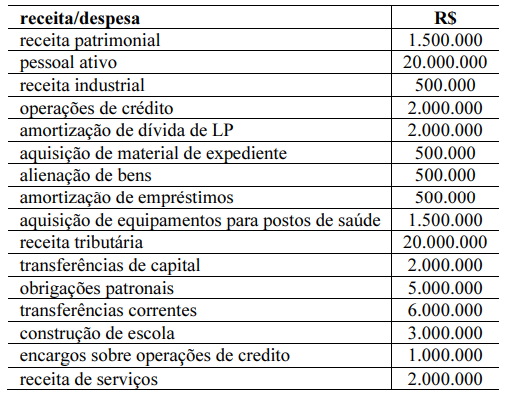

Texto 1A5-I

Determinada entidade do setor público apresentou alguns lançamentos de receitas e despesas referentes ao exercício de 2022, listadas na tabela a seguir.

Texto 1A5-I

Determinada entidade do setor público apresentou alguns lançamentos de receitas e despesas referentes ao exercício de 2022, listadas na tabela a seguir.

Coluna 1 1. Operação. 2. Aquisição. 3. Goodwill. 4. Entidade de mútuo.

Coluna 2 ( ) Ativo que representa benefícios econômicos futuros resultantes de outros ativos adquiridos em uma aquisição que não são individualmente identificados e reconhecidos em separado.

( ) Aquela que não é propriedade de investidor, fornece dividendos, custos mais baixos ou outros benefícios econômicos diretamente aos seus proprietários, membros ou participantes.

( ) Combinação em que uma parte da combinação obtém o controle de uma ou mais operações e há evidências de que a combinação não é fusão.

( ) Conjunto integrado de atividades e de ativos e/ou passivos relacionados que podem ser conduzidos e gerenciados para atingir os objetivos da entidade, por meio do fornecimento de bens e/ou serviços.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Descoberta de fraude ou erros que demostram que as demonstrações contábeis estavam incorretas.

II. Início de litígio relevante, proveniente exclusivamente de eventos que aconteceram após a data das demonstrações contábeis.

III. Alterações extraordinariamente grandes nos preços dos ativos ou nas taxas de câmbio após a data das demonstrações contábeis.

IV. Introdução de legislação para perdoar empréstimos realizados a entidades ou indivíduos como parte de programa.

Quais estão INCORRETAS?

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.