Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.202 questões

Q2038426

Contabilidade Pública

Conforme a Estrutura Conceitual Básica da Contabilidade aplicada ao Setor Público,

Q2038425

Contabilidade Pública

Texto associado

Os dados a seguir devem ser utilizados para responder à questtão.

Um órgão público da administração direta assinou contrato para compra de computadores para repartição pública

no valor de R$ 1.200.000,00 em 1 de março de 2021. Sabe-se que, para que os computadores sejam entregues no

órgão, a administração pública irá incorrer em frete no valor

de R$ 8.000,00 adicionais e que a vida útil destes equipamentos é de 5 anos, sem valor residual.

Em 1 de julho de 2021, os computadores foram entregues na repartição e o responsável pelo suporte de Tecnologia da Informação do órgão assinou termo confirmando o recebimento dos computadores. Os computadores começaram

ser utilizados no órgão em 1 de setembro de 2021.

Considerando as informações apresentadas, é correto

afirmar que os computadores adquiridos serão:

Q2038424

Contabilidade Pública

Texto associado

Os dados a seguir devem ser utilizados para responder à questtão.

Um órgão público da administração direta assinou contrato para compra de computadores para repartição pública

no valor de R$ 1.200.000,00 em 1 de março de 2021. Sabe-se que, para que os computadores sejam entregues no

órgão, a administração pública irá incorrer em frete no valor

de R$ 8.000,00 adicionais e que a vida útil destes equipamentos é de 5 anos, sem valor residual.

Em 1 de julho de 2021, os computadores foram entregues na repartição e o responsável pelo suporte de Tecnologia da Informação do órgão assinou termo confirmando o recebimento dos computadores. Os computadores começaram

ser utilizados no órgão em 1 de setembro de 2021.

Em 1 de março de 2021, o contador público realizou o seguinte registro contábil no sistema contábil orçamentário, em R$:

Q2038410

Contabilidade Pública

Texto associado

Considere os dados a seguir, para responder à questão.

Uma companhia portuária realizou estudo técnico para

análise de recuperabilidade do seu ativo imobilizado. Sabe-

-se que esta companhia fornece para os terminais portuários

o acesso ao sistema portuário (SP) e ao sistema de Tratamento de Água e Esgoto (SAE). Em virtude disso, para fins

de teste de recuperabilidade, foram identificadas duas unidades geradoras de caixa: Sistema Portuário e Sistema de

Água e Esgoto.

O Sistema Portuário (SP) estava registrado pelo valor

contábil de R$ 760.543.456,00. A depreciação acumulada

(método linear sem valor residual) do SP em 31.12.2021,

totalizava R$ 124.234.678,00.

O Sistema de Tratamento de Água e Esgoto (SAE) estava registrado por R$ 123.456.789,00, e a depreciação acumulada (método linear sem valor residual) em 31.12.2021

totalizava R$ 67.879.098,00.

O resultado do estudo técnico revelou um valor recuperável para o SP de R$ 934.654.209,00 e para o SAE de

R$ 30.657.990,00.

Considerando as informações apresentadas, assinale a alternativa correta, conforme as Normas Brasileiras de Contabilidade.

Q2038409

Contabilidade Pública

Texto associado

Considere os dados a seguir, para responder à questão.

Uma companhia portuária realizou estudo técnico para

análise de recuperabilidade do seu ativo imobilizado. Sabe-

-se que esta companhia fornece para os terminais portuários

o acesso ao sistema portuário (SP) e ao sistema de Tratamento de Água e Esgoto (SAE). Em virtude disso, para fins

de teste de recuperabilidade, foram identificadas duas unidades geradoras de caixa: Sistema Portuário e Sistema de

Água e Esgoto.

O Sistema Portuário (SP) estava registrado pelo valor

contábil de R$ 760.543.456,00. A depreciação acumulada

(método linear sem valor residual) do SP em 31.12.2021,

totalizava R$ 124.234.678,00.

O Sistema de Tratamento de Água e Esgoto (SAE) estava registrado por R$ 123.456.789,00, e a depreciação acumulada (método linear sem valor residual) em 31.12.2021

totalizava R$ 67.879.098,00.

O resultado do estudo técnico revelou um valor recuperável para o SP de R$ 934.654.209,00 e para o SAE de

R$ 30.657.990,00.

Os valores contábeis líquidos, em 31.12.2021, do Sistema

de Tratamento de Água e Esgoto e do Sistema Portuário

totalizavam, em R$, respectivamente:

Q2038215

Contabilidade Pública

Assinale a única alternativa que apresenta

uma informação a ser apresentada no

Relatório Resumido da Execução

Orçamentária:

Q2038213

Contabilidade Pública

Analisando o último período encerrado,

suponha que os dados extraídos da União

Federal sejam os seguintes:

• Receita Corrente Líquida R$ 2.000.000,00 (dois bilhões de reais).

• Gasto com pessoal do Poder Executivo: R$ 978.800.000,00 (novecentos e setenta e oito milhões e oitocentos mil reais).

• Custo da união por professor.

- Salário mensal R$ 10.000,00. - Previdência social mensal R$ 5.000,00.

Com base somente nos dados acima e supondo que a Receita Corrente Líquida permaneça inalterada, a quantidade máxima de professores que a União poderia contratar sem ferir a Lei de Responsabilidade Fiscal é de:

• Receita Corrente Líquida R$ 2.000.000,00 (dois bilhões de reais).

• Gasto com pessoal do Poder Executivo: R$ 978.800.000,00 (novecentos e setenta e oito milhões e oitocentos mil reais).

• Custo da união por professor.

- Salário mensal R$ 10.000,00. - Previdência social mensal R$ 5.000,00.

Com base somente nos dados acima e supondo que a Receita Corrente Líquida permaneça inalterada, a quantidade máxima de professores que a União poderia contratar sem ferir a Lei de Responsabilidade Fiscal é de:

Q2038207

Contabilidade Pública

As receitas e despesas públicas devem ser

classificadas conforme a origem dos recursos

ou sua destinação. Tal segregação se faz

necessária em virtude do acompanhamento

orçamentário exigido pela legislação. Sobre a

classificação de receitas e despesas públicas,

assinale a única alternativa correta:

Q2038205

Contabilidade Pública

A fase da despesa pública que consiste na

verificação do direito adquirido pelo credor

tendo por base os títulos e documentos

comprobatórios do respectivo crédito é

denominada liquidação da despesa. Assinale

a única alternativa dentre as abaixo que

apresenta uma afirmação INCORRETA acerca

da liquidação da despesa:

Q2038204

Contabilidade Pública

A Contabilidade Pública utiliza técnicas e

procedimentos específicos que propiciam o

controle da destinação dos recursos em

conformidade com o orçamento vigente.

Sobre a despesa pública, é correto afirmar

que:

Ano: 2020

Banca:

OBJETIVA

Órgão:

Prefeitura de Portão - RS

Prova:

OBJETIVA - 2020 - Prefeitura de Portão - RS - Agente Tributário |

Q2037781

Contabilidade Pública

Em conformidade com a Lei nº 4.320/1964, analisar a

sentença abaixo:

Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções (1ª parte). Somente à instituição cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções (2ª parte).

A sentença está:

Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções (1ª parte). Somente à instituição cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções (2ª parte).

A sentença está:

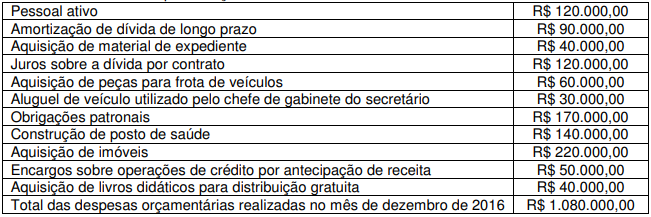

Q2035998

Contabilidade Pública

No Balanço Orçamentário do exercício financeiro de 2016 de determinada entidade do setor público, as

despesas orçamentárias totalizaram R$ 8.300.000,00. Desse total, R$ 1.080.000,00 referem-se às seguintes

despesas orçamentárias realizadas no mês de dezembro de 2016:

Tabela - Despesas orçamentárias realizadas no mês de dezembro de 2016

A alternativa que apresenta CORRETAMENTE o total das despesas correntes e de capital realizadas no mês de dezembro de 2016, respectivamente é:

Tabela - Despesas orçamentárias realizadas no mês de dezembro de 2016

A alternativa que apresenta CORRETAMENTE o total das despesas correntes e de capital realizadas no mês de dezembro de 2016, respectivamente é:

Ano: 2019

Banca:

CETREDE

Órgão:

Prefeitura de Acaraú - CE

Prova:

CETREDE - 2019 - Prefeitura de Acaraú - CE - Auditor Administrativo |

Q2034821

Contabilidade Pública

Marque a opção que NÃO corresponde ao conceito de

passivo exigível.

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Contador |

Q2033841

Contabilidade Pública

A entidade deverá aplicar o princípio geral de

reconhecimento para todos os ativos imobilizados no

momento em que os custos são incorridos, incluindo

os custos iniciais e os subsequentes. Antes de efetuar

a avaliação ou mensuração de ativos, faz-se

necessário o reconhecimento do bem como ativo. O

ativo imobilizado, incluindo os gastos adicionais ou

complementares, é reconhecido inicialmente com

base:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Contador |

Q2033840

Contabilidade Pública

Os estoques no setor público são ativos na

forma de materiais ou suprimentos a serem

consumidos no processo de produção; bem como na

forma de materiais ou suprimentos a serem

consumidos ou empregados na prestação de serviços;

ou ainda, mantidos para venda, incluindo, por

exemplo, mercadorias compradas por varejista para

revenda ou terrenos e outros imóveis para revenda.

Com relação aos aspectos relativos aos estoques, o

custo que a entidade incorreria para adquirir o mesmo

ativo na data da demonstração contábil denomina-se:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Contador |

Q2033839

Contabilidade Pública

As obrigações presentes, derivadas de eventos

passados, cujos pagamentos se esperam que

resultem para a entidade saídas de recursos capazes

de gerar benefícios econômicos ou potencial de

serviços, e que possuem prazo ou valor incerto,

constituem o que se denomina:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Contador |

Q2033838

Contabilidade Pública

Ao contrário do que ocorre no setor privado, a

maior parte das variações patrimoniais aumentativas

(VPA) das entidades do setor público decorrem de

transações sem contraprestação. Com relação a

essas transações, é correto afirmar:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Contador |

Q2033837

Contabilidade Pública

Existe um processo de agregação dos saldos

das contas de mais de uma entidade, excluindo-se as

transações recíprocas, de modo a disponibilizar os

macroagregados do setor público, proporcionando

uma visão global do resultado. Esse processo

denomina-se:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Contador |

Q2033836

Contabilidade Pública

A DMPL complementa o Anexo de Metas

Fiscais (AMF), integrante do Projeto de Lei de

Diretrizes Orçamentárias (LDO). Na DMPL os valores

acrescidos ao patrimônio que NÃO transitaram pelo

resultado como variações patrimoniais aumentativas

representam:

Ano: 2018

Banca:

COSEAC

Órgão:

Prefeitura de Maricá - RJ

Prova:

COSEAC - 2018 - Prefeitura de Maricá - RJ - Contador |

Q2033834

Contabilidade Pública

Nas DCASP existe um Demonstrativo que tem

função semelhante à Demonstração do Resultado do

Exercício (DRE) do setor privado. Contudo, é

importante ressaltar que a DRE apura o resultado em

termos de lucro ou prejuízo líquido, como um dos

principais indicadores de desempenho da entidade. Já

no setor público, esta demonstração não é um

indicador de desempenho, mas um medidor do quanto

o serviço público ofertado promoveu alterações

quantitativas de alguns elementos contábeis do ente

público. Trata-se do seguinte demonstrativo: