Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.202 questões

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033738

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público, as contas contábeis Custos, Descontos Financeiros Obtidos e Previsão da

Receita pertencem, respectivamente, às

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033737

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as transações descritas nos itens a seguir que foram extraídas do sistema

de contabilidade de um ente público e se referem ao mês de janeiro de 2022.

I. Alienação de bem imóvel, pelo valor de R$ 350.000,00, em 31/01/2022. Na data da alienação, o bem estava registrado no Ativo Imobilizado pelo custo de R$ 310.000,00 e o valor da amortização e redução ao valor recuperável acumulada sera R$ 110.000,00. A receita obtida com a alienação foi integralmente arrecadada no mês de julho de 2022.

II. Arrecadação de receitas de Contribuições no valor de R$ 1.900.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de janeiro de 2022.

III. Arrecadação de Receitas de Serviços no valor de R$ 351.200,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de dezembro de 2021.

IV. Empenho de despesa corrente com Serviços de Consultoria no valor de R$ 500.000,00. O serviço contratado é referente à implementação de políticas contábeis. O serviço foi prestado e a despesa liquidada, pelo valor total empenhado, entre os meses de março e agosto de 2022. O pagamento ocorreu no mês de outubro de 2022, pelo valor total empenhado.

V. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 3.100.000,00.

VI. Lançamento de receitas de Impostos, Taxas e Contribuições de Melhoria no valor de R$ 4.850.000,00. O valor lançado foi integralmente arrecadado entre os meses de fevereiro e outubro de 2022.

VII. Liquidação de restos a pagar não processados inscritos em 31/12/2021 no valor de R$ 19.000,00. Tais restos a pagar se referem à despesa corrente com material de construção para reparos em imóveis, cuja nota de empenho foi emitida no mês de dezembro de 2021. Todo o material foi utilizado durante a realização dos reparos no mês de abril de 2022 e, neste mesmo mês, os restos a pagar foram pagos, pelo valor total liquidado.

VIII. Obtenção de Operação de Crédito por Antecipação de Receita Orçamentária, no valor de R$ 980.000,00, em 31/01/2022. A amortização do principal e o pagamento de juros foram efetuados no mês de outubro de 2022.

IX. Recebimento e aprovação da prestação de contas referente ao suprimento de fundos concedido a um servidor no mês de dezembro de 2021. O suprimento concedido foi no valor de R$ 300,00 e foi integralmente utilizado pelo servidor no mês de dezembro de 2021.

X. Recebimento de dinheiro em doação pelo valor de R$ 68.000,00. A doação recebida não apresentava condições a ela atreladas.

XI. Recebimento de Transferências Correntes intergovernamentais no valor de R$ 2.140.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de novembro de 2021.

XII. Reconhecimento, pelo valor de R$ 160.000,00, da depreciação mensal do ativo imobilizado.

XIII. Reversão, pelo valor de R$ 400.000,00, de provisões trabalhistas reconhecidas no mês de fevereiro de 2021.

XIV. Utilização de material de consumo no valor de R$ 4.000,00. O material utilizado foi adquirido no mês de agosto de 2020.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei n° 4.320/1964, as transações descritas nos itens

VI, VIII e X que ocorreram no mês de janeiro de 2022 deram origem, respectivamente, a

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033736

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as transações descritas nos itens a seguir que foram extraídas do sistema

de contabilidade de um ente público e se referem ao mês de janeiro de 2022.

I. Alienação de bem imóvel, pelo valor de R$ 350.000,00, em 31/01/2022. Na data da alienação, o bem estava registrado no Ativo Imobilizado pelo custo de R$ 310.000,00 e o valor da amortização e redução ao valor recuperável acumulada sera R$ 110.000,00. A receita obtida com a alienação foi integralmente arrecadada no mês de julho de 2022.

II. Arrecadação de receitas de Contribuições no valor de R$ 1.900.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de janeiro de 2022.

III. Arrecadação de Receitas de Serviços no valor de R$ 351.200,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de dezembro de 2021.

IV. Empenho de despesa corrente com Serviços de Consultoria no valor de R$ 500.000,00. O serviço contratado é referente à implementação de políticas contábeis. O serviço foi prestado e a despesa liquidada, pelo valor total empenhado, entre os meses de março e agosto de 2022. O pagamento ocorreu no mês de outubro de 2022, pelo valor total empenhado.

V. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 3.100.000,00.

VI. Lançamento de receitas de Impostos, Taxas e Contribuições de Melhoria no valor de R$ 4.850.000,00. O valor lançado foi integralmente arrecadado entre os meses de fevereiro e outubro de 2022.

VII. Liquidação de restos a pagar não processados inscritos em 31/12/2021 no valor de R$ 19.000,00. Tais restos a pagar se referem à despesa corrente com material de construção para reparos em imóveis, cuja nota de empenho foi emitida no mês de dezembro de 2021. Todo o material foi utilizado durante a realização dos reparos no mês de abril de 2022 e, neste mesmo mês, os restos a pagar foram pagos, pelo valor total liquidado.

VIII. Obtenção de Operação de Crédito por Antecipação de Receita Orçamentária, no valor de R$ 980.000,00, em 31/01/2022. A amortização do principal e o pagamento de juros foram efetuados no mês de outubro de 2022.

IX. Recebimento e aprovação da prestação de contas referente ao suprimento de fundos concedido a um servidor no mês de dezembro de 2021. O suprimento concedido foi no valor de R$ 300,00 e foi integralmente utilizado pelo servidor no mês de dezembro de 2021.

X. Recebimento de dinheiro em doação pelo valor de R$ 68.000,00. A doação recebida não apresentava condições a ela atreladas.

XI. Recebimento de Transferências Correntes intergovernamentais no valor de R$ 2.140.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de novembro de 2021.

XII. Reconhecimento, pelo valor de R$ 160.000,00, da depreciação mensal do ativo imobilizado.

XIII. Reversão, pelo valor de R$ 400.000,00, de provisões trabalhistas reconhecidas no mês de fevereiro de 2021.

XIV. Utilização de material de consumo no valor de R$ 4.000,00. O material utilizado foi adquirido no mês de agosto de 2020.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações ocorridas no mês de janeiro de

2022 no resultado financeiro, apurado por meio do Balanço Financeiro do ano de 2022, foi positivo, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033735

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as transações descritas nos itens a seguir que foram extraídas do sistema

de contabilidade de um ente público e se referem ao mês de janeiro de 2022.

I. Alienação de bem imóvel, pelo valor de R$ 350.000,00, em 31/01/2022. Na data da alienação, o bem estava registrado no Ativo Imobilizado pelo custo de R$ 310.000,00 e o valor da amortização e redução ao valor recuperável acumulada sera R$ 110.000,00. A receita obtida com a alienação foi integralmente arrecadada no mês de julho de 2022.

II. Arrecadação de receitas de Contribuições no valor de R$ 1.900.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de janeiro de 2022.

III. Arrecadação de Receitas de Serviços no valor de R$ 351.200,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de dezembro de 2021.

IV. Empenho de despesa corrente com Serviços de Consultoria no valor de R$ 500.000,00. O serviço contratado é referente à implementação de políticas contábeis. O serviço foi prestado e a despesa liquidada, pelo valor total empenhado, entre os meses de março e agosto de 2022. O pagamento ocorreu no mês de outubro de 2022, pelo valor total empenhado.

V. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 3.100.000,00.

VI. Lançamento de receitas de Impostos, Taxas e Contribuições de Melhoria no valor de R$ 4.850.000,00. O valor lançado foi integralmente arrecadado entre os meses de fevereiro e outubro de 2022.

VII. Liquidação de restos a pagar não processados inscritos em 31/12/2021 no valor de R$ 19.000,00. Tais restos a pagar se referem à despesa corrente com material de construção para reparos em imóveis, cuja nota de empenho foi emitida no mês de dezembro de 2021. Todo o material foi utilizado durante a realização dos reparos no mês de abril de 2022 e, neste mesmo mês, os restos a pagar foram pagos, pelo valor total liquidado.

VIII. Obtenção de Operação de Crédito por Antecipação de Receita Orçamentária, no valor de R$ 980.000,00, em 31/01/2022. A amortização do principal e o pagamento de juros foram efetuados no mês de outubro de 2022.

IX. Recebimento e aprovação da prestação de contas referente ao suprimento de fundos concedido a um servidor no mês de dezembro de 2021. O suprimento concedido foi no valor de R$ 300,00 e foi integralmente utilizado pelo servidor no mês de dezembro de 2021.

X. Recebimento de dinheiro em doação pelo valor de R$ 68.000,00. A doação recebida não apresentava condições a ela atreladas.

XI. Recebimento de Transferências Correntes intergovernamentais no valor de R$ 2.140.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de novembro de 2021.

XII. Reconhecimento, pelo valor de R$ 160.000,00, da depreciação mensal do ativo imobilizado.

XIII. Reversão, pelo valor de R$ 400.000,00, de provisões trabalhistas reconhecidas no mês de fevereiro de 2021.

XIV. Utilização de material de consumo no valor de R$ 4.000,00. O material utilizado foi adquirido no mês de agosto de 2020.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações ocorridas no mês de janeiro de

2022 no resultado patrimonial referente ao exercício financeiro de 2022 foi positivo, em reais:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033734

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as transações descritas nos itens a seguir que foram extraídas do sistema

de contabilidade de um ente público e se referem ao mês de janeiro de 2022.

I. Alienação de bem imóvel, pelo valor de R$ 350.000,00, em 31/01/2022. Na data da alienação, o bem estava registrado no Ativo Imobilizado pelo custo de R$ 310.000,00 e o valor da amortização e redução ao valor recuperável acumulada sera R$ 110.000,00. A receita obtida com a alienação foi integralmente arrecadada no mês de julho de 2022.

II. Arrecadação de receitas de Contribuições no valor de R$ 1.900.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de janeiro de 2022.

III. Arrecadação de Receitas de Serviços no valor de R$ 351.200,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de dezembro de 2021.

IV. Empenho de despesa corrente com Serviços de Consultoria no valor de R$ 500.000,00. O serviço contratado é referente à implementação de políticas contábeis. O serviço foi prestado e a despesa liquidada, pelo valor total empenhado, entre os meses de março e agosto de 2022. O pagamento ocorreu no mês de outubro de 2022, pelo valor total empenhado.

V. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais no valor de R$ 3.100.000,00.

VI. Lançamento de receitas de Impostos, Taxas e Contribuições de Melhoria no valor de R$ 4.850.000,00. O valor lançado foi integralmente arrecadado entre os meses de fevereiro e outubro de 2022.

VII. Liquidação de restos a pagar não processados inscritos em 31/12/2021 no valor de R$ 19.000,00. Tais restos a pagar se referem à despesa corrente com material de construção para reparos em imóveis, cuja nota de empenho foi emitida no mês de dezembro de 2021. Todo o material foi utilizado durante a realização dos reparos no mês de abril de 2022 e, neste mesmo mês, os restos a pagar foram pagos, pelo valor total liquidado.

VIII. Obtenção de Operação de Crédito por Antecipação de Receita Orçamentária, no valor de R$ 980.000,00, em 31/01/2022. A amortização do principal e o pagamento de juros foram efetuados no mês de outubro de 2022.

IX. Recebimento e aprovação da prestação de contas referente ao suprimento de fundos concedido a um servidor no mês de dezembro de 2021. O suprimento concedido foi no valor de R$ 300,00 e foi integralmente utilizado pelo servidor no mês de dezembro de 2021.

X. Recebimento de dinheiro em doação pelo valor de R$ 68.000,00. A doação recebida não apresentava condições a ela atreladas.

XI. Recebimento de Transferências Correntes intergovernamentais no valor de R$ 2.140.000,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no mês de novembro de 2021.

XII. Reconhecimento, pelo valor de R$ 160.000,00, da depreciação mensal do ativo imobilizado.

XIII. Reversão, pelo valor de R$ 400.000,00, de provisões trabalhistas reconhecidas no mês de fevereiro de 2021.

XIV. Utilização de material de consumo no valor de R$ 4.000,00. O material utilizado foi adquirido no mês de agosto de 2020.

De acordo com a Lei n° 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, o impacto das transações ocorridas

no mês de janeiro de 2022 no resultado de execução orçamentária referente ao exercício financeiro de 2022 foi positivo, em

reais,

Ano: 2018

Banca:

IBGP

Órgão:

PBH Ativos S.A.

Prova:

IBGP - 2018 - PBH Ativos S.A. - Analista Administrativo Financeiro |

Q2033660

Contabilidade Pública

Existem regras de aplicação geral que orientam os

procedimentos e práticas do profissional contábil no

exercício de sua atividade. Essas regras, conceitos ou

princípios visam a um tratamento contábil uniforme e

servem como guia para a auditoria examinar a qualidade

dos relatórios contábeis de sua atividade que são

denominados princípios contábeis geralmente aceitos.

Um dos mais importantes desses princípios é o princípio da entidade contábil. Qualquer indivíduo, empresa, grupo de empresas ou entidades, que efetue movimentações quantificáveis monetariamente, desde que haja necessidade de manter a contabilidade, será́ tratado como uma entidade contábil.

Nesse contexto, assinale a alternativa que apresenta CORRETAMENTE a principal determinação do princípio da entidade contábil:

Um dos mais importantes desses princípios é o princípio da entidade contábil. Qualquer indivíduo, empresa, grupo de empresas ou entidades, que efetue movimentações quantificáveis monetariamente, desde que haja necessidade de manter a contabilidade, será́ tratado como uma entidade contábil.

Nesse contexto, assinale a alternativa que apresenta CORRETAMENTE a principal determinação do princípio da entidade contábil:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032521

Contabilidade Pública

O Manual de Orientação do Contribuinte referente à NF-e, versão 7.0, informa que a especificação do documento XML da NF-e

é a recomendação W3C para XML 1.0, disponível em www.w3.org/TR/REC-xml, e que a codificação dos caracteres utilizada

deve ser

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Tesoureiro |

Q2030224

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público é o ramo da ciência

contábil que estuda, orienta, controla e demonstra a

organização e execução da Fazenda Pública; o patrimônio

público e suas variações. (KOHAMA, 2016)

Em relação à Contabilidade Aplicada ao Setor Público, analise as afirmativas a seguir:

I. A Contabilidade Aplicada ao Setor Público é um dos ramos mais complexos da ciência contábil e tem por objetivo captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades governamentais.

II. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todas as entidades de direito público interno, da administração pública direta e indireta, bem como aquelas de direito privado, mas que recebem recursos financeiros públicos necessários à sua manutenção e financiamento.

III. A Contabilidade Aplicada ao Setor Público também destina-se à observação da legalidade dos atos da execução orçamentária, devendo ser organizada de forma que permita o acompanhamento e controle da execução orçamentária desde o seu início.

IV. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio das entidades públicas, sendo o orçamento público parte integrante desse objeto, uma vez que as peças orçamentárias têm grande influência sobre o patrimônio das entidades públicas.

É correto o que se afirma em

Em relação à Contabilidade Aplicada ao Setor Público, analise as afirmativas a seguir:

I. A Contabilidade Aplicada ao Setor Público é um dos ramos mais complexos da ciência contábil e tem por objetivo captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades governamentais.

II. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todas as entidades de direito público interno, da administração pública direta e indireta, bem como aquelas de direito privado, mas que recebem recursos financeiros públicos necessários à sua manutenção e financiamento.

III. A Contabilidade Aplicada ao Setor Público também destina-se à observação da legalidade dos atos da execução orçamentária, devendo ser organizada de forma que permita o acompanhamento e controle da execução orçamentária desde o seu início.

IV. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio das entidades públicas, sendo o orçamento público parte integrante desse objeto, uma vez que as peças orçamentárias têm grande influência sobre o patrimônio das entidades públicas.

É correto o que se afirma em

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030184

Contabilidade Pública

As receitas e despesas públicas podem ser classificadas,

respectivamente, por/em

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030176

Contabilidade Pública

Uma determinada entidade pública municipal, que desempenha suas atividades de prestação de serviços em um

prédio cujo valor de locação sofre reajustes definidos em

contrato (i), gasta mensalmente R$ 500 mil com a folha

de pagamentos da equipe administrativa (ii) e está treinando seu corpo de funcionários para entregar melhores

serviços à sociedade (iii), além de contar com profissionais para atender necessidade temporária de excepcional

interesse público (iv). Assim, na apuração de custos, tais

fatos podem ser classificados, respectivamente, como

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de Piracicaba - SP

Prova:

VUNESP - 2022 - Prefeitura de Piracicaba - SP - Contador |

Q2030175

Contabilidade Pública

Sobre o plano de contas de uma entidade, é correto dizer

que

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029898

Contabilidade Pública

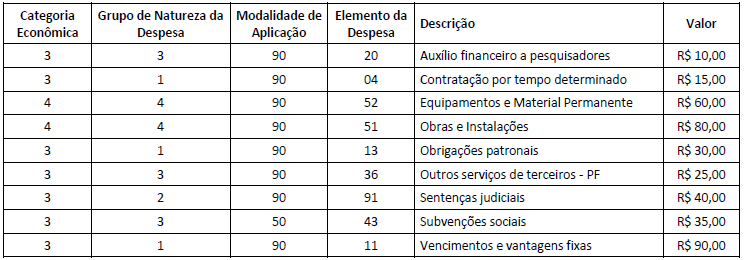

Um ente público apresentou as seguintes informações sobre despesas orçamentárias empenhadas e pagas no segundo quadrimestre de 2022:

Os valores de despesas empenhadas e pagas na Categoria Econômica “Despesas de Capital” e no Grupo de Natureza da Despesa “Pessoal e

Encargos Sociais” correspondem, respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029887

Contabilidade Pública

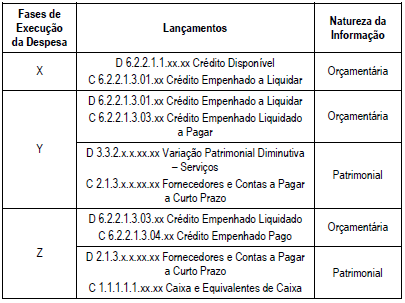

Um ente público municipal realizou licitação para contratação de uma empresa especializada em serviço de limpeza e conservação para preparar o centro cultural do município para uma apresentação. O setor de contabilidade efetuou os seguintes lançamentos após a contratação da empresa

Os lançamentos apresentados demonstram Fases de Execução

da Despesa. Nessa tabela, X, Y e Z correspondem,

respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029885

Contabilidade Pública

A Receita Pública constitui-se em todo e qualquer

recolhimento feito aos cofres públicos, incluindo aqueles cuja

arrecadação lhes pertença ou caso figurem como depositários

dos valores que não lhes pertencem, identificando a existência

de uma ambivalência. Assim, a Receita Pública classifica-se em

dois grupos: Receita Orçamentária e Receita

Extraorçamentária. (KOHAMA, 2016)

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Considerando o conceito de Receita Extraorçamentária, analise as afirmativas a seguir:

I. A parcela da Receita que ultrapassar os recursos previstos no orçamento é considerada Receita Extraorçamentária e não se submete aos estágios da Receita Orçamentária e gera desembolsos extraorçamentários.

II. A Receita Extraorçamentária compreende os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. As consignações, como, por exemplo, as retenções das contribuições previdenciárias, das associações de classe ou desportivas, do Imposto de Renda descontado na fonte, constituem-se em Receitas Orçamentárias.

IV. As Receitas Extraorçamentárias correspondem a ingressos financeiros dos quais o ente é apenas depositário, que geram uma disponibilidade financeira em contrapartida a uma obrigação financeira.

V. Os depósitos em caução, fianças, operações de crédito por Antecipação de Receita Orçamentária – ARO e outras entradas compensatórias nos ativos e passivos financeiros são considerados como Receitas Extraorçamentárias.

É correto o que se afirma somente em

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029884

Contabilidade Pública

Um ente público realizou a emissão de títulos em 2021 para

resgate em diferentes datas. Os juros são prefixados e serão

pagos integralmente na data do resgate. A seguir apresentam-se

as informações sobre a emissão:

Data da Emissão Valor Principal Juros Prefixados Data do Resgate 31/1/2021 R$ 2.000,00 R$ 500,00 28/2/2022 30/6/2021 R$ 6.000,00 R$ 1.200,000 31/1/2023 30/11/2021 R$ 8.000,00 R$ 1.600,00 31/3/2023

Considerando somente as informações apresentadas, o valor da dívida registrada no Passivo Circulante e no Passivo Não Circulante, respectivamente, no levantamento das demonstrações contábeis em 31/12/2021 evidenciará

Data da Emissão Valor Principal Juros Prefixados Data do Resgate 31/1/2021 R$ 2.000,00 R$ 500,00 28/2/2022 30/6/2021 R$ 6.000,00 R$ 1.200,000 31/1/2023 30/11/2021 R$ 8.000,00 R$ 1.600,00 31/3/2023

Considerando somente as informações apresentadas, o valor da dívida registrada no Passivo Circulante e no Passivo Não Circulante, respectivamente, no levantamento das demonstrações contábeis em 31/12/2021 evidenciará

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029883

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, do total

das Receitas Correntes, os valores das Receitas Patrimoniais e

Transferências Correntes correspondem, respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029882

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

As seguintes informações sobre as receitas de um ente público

municipal referentes ao exercício de 2021 foram extraídas de seu

sistema de contabilidade:

Aluguel de Imóvel pertencente ao município R$ 3.000,00

Amortização do valor principal de empréstimo

concedido R$ 6.000,00

Concessão e permissão - Serviços de Transporte R$ 4.000,00

Contribuição para custeio de iluminação pública R$ 6.000,00

Cota-Parte do ICMS R$ 15.000,00

Fundo de Participação dos Municípios R$ 20.000,00

Imposto sobre Propriedade Predial e Territorial

Urbana R$ 5.000,00

Imposto sobre Serviços de Qualquer natureza R$ 10.000,00

Operação de Crédito de Longo Prazo R$ 11.000,00

Operações de Crédito por Antecipação de

Receita R$ 12.000,00

Taxa de licença para construção R$ 2.000,00

Transferência de Capital R$ 8.000,00

Considerando somente as informações apresentadas, é correto

afirmar que o total das Receitas Corrente e das Receitas de

Capital arrecadadas no exercício de 2021 correspondem,

respectivamente, a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029881

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

Um ente público municipal apresentou as seguintes informações

referentes ao exercício de 2021:

Receitas de Impostos R$ 15.000,00

Transferências Correntes R$ 20.000,00

Receitas de Aplicações Financeiras R$ 10.000,00

Receitas de Operações de Crédito R$ 35.000,00

Receita Corrente Líquida R$ 32.100,00

Despesas Correntes R$ 30.000,00

Despesas com Amortização da Dívida R$ 40.000,00

Considerando que 18% das Despesas Correntes correspondem a

Despesas com Juros e Encargos da Dívida, o Resultado Primário

do município corresponderá a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029880

Contabilidade Pública

Texto associado

As informações a seguir se refere a questão.

Um ente público municipal apresentou as seguintes informações

referentes ao exercício de 2021:

Receitas de Impostos R$ 15.000,00

Transferências Correntes R$ 20.000,00

Receitas de Aplicações Financeiras R$ 10.000,00

Receitas de Operações de Crédito R$ 35.000,00

Receita Corrente Líquida R$ 32.100,00

Despesas Correntes R$ 30.000,00

Despesas com Amortização da Dívida R$ 40.000,00

A Lei Complementar 101/2000 – Lei de Responsabilidade Fiscal

dispõe que os percentuais do limite da despesa total com pessoal

para cada ente da Federação correspondem a: I - União: 50%

(cinquenta por cento); II - Estados: 60% (sessenta por cento); III -

Municípios: 60% (sessenta por cento).

Considerando o dispositivo legal, o limite da despesa total com pessoal do município corresponde a

Considerando o dispositivo legal, o limite da despesa total com pessoal do município corresponde a

Ano: 2022

Banca:

Instituto Access

Órgão:

Câmara de Santana de Parnaíba - SP

Prova:

Instituto Access - 2022 - Câmara de Santana de Parnaíba - SP - Contador |

Q2029879

Contabilidade Pública

Considere os seguintes dados orçamentários de um determinado

ente público referentes ao exercício de 2021:

Receita corrente prevista R$ 10.000,00 Receita de capital prevista R$ 5.000,00 Despesa corrente fixada R$ 10.000,00 Despesa de capital fixada R$ 5.000,00 Receita corrente realizada R$ 12.000,00 Receita de capital realizada R$ 4.000,00 Despesa corrente realizada R$ 9.000,00 Despesa de capital realizada R$ 5.000,00

Considerando somente as informações apresentadas, é correto afirmar que o Resultado Orçamentário apresentou

Receita corrente prevista R$ 10.000,00 Receita de capital prevista R$ 5.000,00 Despesa corrente fixada R$ 10.000,00 Despesa de capital fixada R$ 5.000,00 Receita corrente realizada R$ 12.000,00 Receita de capital realizada R$ 4.000,00 Despesa corrente realizada R$ 9.000,00 Despesa de capital realizada R$ 5.000,00

Considerando somente as informações apresentadas, é correto afirmar que o Resultado Orçamentário apresentou