Questões de Concurso

Comentadas sobre sistema contábil em contabilidade pública

Foram encontradas 261 questões

101

Q1934206

Contabilidade Pública

Entre as finalidades do Sistema de Contabilidade Federal, cita-se

o registro e a evidenciação de atos e fatos relacionados com a

administração orçamentária, financeira e patrimonial da União.

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

102

Q1934205

Contabilidade Pública

De acordo com as disposições do Plano de Contas Aplicado ao

Setor Público (PCAS), o registro contábil deve ser feito pelo

método das partidas dobradas, e os lançamentos devem debitar

e creditar contas da mesma natureza de informação. Nesse

contexto, um servidor detectou uma inconsistência de

lançamento ao analisar os registros contábeis de um dado

período em um ente federativo.

A inconsistência detectada pelo servidor pode ser exemplificada por:

A inconsistência detectada pelo servidor pode ser exemplificada por:

103

Q1928944

Contabilidade Pública

Considere o seguinte lançamento contábil registrado por uma unidade gestora do setor público federal:

D – 3.5.3.1.1.00.00 – Transferências às Instituições Privadas sem Fins Lucrativos 900,00 C – 1.2.3.1.1.03.03 – Mobiliário em geral 900,00

Com base nesse lançamento contábil, assinale a alternativa CORRETA:

D – 3.5.3.1.1.00.00 – Transferências às Instituições Privadas sem Fins Lucrativos 900,00 C – 1.2.3.1.1.03.03 – Mobiliário em geral 900,00

Com base nesse lançamento contábil, assinale a alternativa CORRETA:

104

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara Municipal de Sorocaba

Prova:

Avança SP - 2022 - Câmara Municipal de Sorocaba - Contador II |

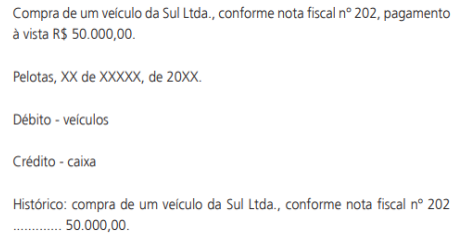

Q1924300

Contabilidade Pública

Observe a figura a seguir:

A figura acima é um exemplo de lançamento no livro:

105

Q1917422

Contabilidade Pública

De acordo com o MCASP, o Plano de Contas aplicado ao Setor

Público (PCASP) representa uma das maiores conquistas da

contabilidade aplicada ao setor público.

Em relação às inovações proporcionadas pelo PCASP, analise os

itens a seguir.

I. A segregação das informações orçamentárias e patrimoniais. II. O registro dos fatos que afetam o patrimônio público segundo o regime de caixa. III. O registro de procedimentos contábeis gerais em observância às normas internacionais.

Está correto o que se afirma em

I. A segregação das informações orçamentárias e patrimoniais. II. O registro dos fatos que afetam o patrimônio público segundo o regime de caixa. III. O registro de procedimentos contábeis gerais em observância às normas internacionais.

Está correto o que se afirma em

106

Ano: 2022

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2022 - SEFAZ-ES - Consultor do Tesouro Estadual - Ciências Contábeis |

Q1898906

Contabilidade Pública

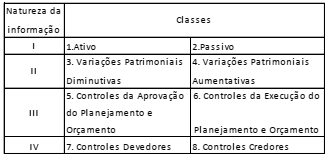

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam.

Nesse sentido, assinale a opção que preenche

I, II, III e IV, respectivamente, no quadro acima.

107

Ano: 2022

Banca:

Quadrix

Órgão:

CRECI - 11ª Região (SC)

Prova:

Quadrix - 2022 - CRECI - 11ª Região (SC) - Contador |

Q1898640

Contabilidade Pública

Acerca da contabilidade pública, julgue o item

O ágio derivado da expectativa de rentabilidade

futura (goodwill) de um ativo intangível, gerado

internamente, deve ser reconhecido como ativo e

amortizado.

108

Q1891978

Contabilidade Pública

Após receber algumas denúncias nos canais internos de

comunicação, uma autarquia federal resolveu criar um comitê

para verificar possíveis irregularidades na execução de contratos

vigentes do órgão com empresas de prestação de serviços

gráficos.

O controle exercido por essa autarquia na situação acima é do tipo:

O controle exercido por essa autarquia na situação acima é do tipo:

109

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889297

Contabilidade Pública

Uma entidade pública adquiriu um equipamento em dezembro

de 20X0 pelo valor de R$ 400.000, que entrou em operação em

01/01/20X1. A entidade adota como política de depreciação o

modelo da linha reta e, para este equipamento, foi estimada uma

vida útil de doze anos, com valor residual de 2,5% do valor de

aquisição.

Em 01/12/20X5, a entidade constituiu uma comissão para revisar a vida útil de alguns equipamentos, a partir da análise do manual do fabricante e relatórios de operação.

Em 02/01/20X6, a comissão apurou que, após cinco anos de operação, a vida útil remanescente do equipamento citado era de dez anos e o valor residual era de R$ 12.000.

Após essas apurações, o contador da entidade pública detentora do equipamento deverá:

Em 01/12/20X5, a entidade constituiu uma comissão para revisar a vida útil de alguns equipamentos, a partir da análise do manual do fabricante e relatórios de operação.

Em 02/01/20X6, a comissão apurou que, após cinco anos de operação, a vida útil remanescente do equipamento citado era de dez anos e o valor residual era de R$ 12.000.

Após essas apurações, o contador da entidade pública detentora do equipamento deverá:

110

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889293

Contabilidade Pública

A Secretaria de Habitação vinculada a um Município constrói e

vende habitações a preço subsidiado a seus habitantes. O prazo

para conclusão das obras é de 24 meses.

Os gastos com os recursos destinados a essa construção devem ser apresentados no balanço patrimonial na seguinte conta:

Os gastos com os recursos destinados a essa construção devem ser apresentados no balanço patrimonial na seguinte conta:

111

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889292

Contabilidade Pública

Em determinado exercício, um Município diminuiu a alíquota do

IPTU, o que provocou uma redução de 10% da receita

arrecadada.

O Município contabilizou a renúncia da receita no momento da arrecadação.

Dado que a receita realizada é de R$ 500.000, os lançamentos contábeis são os seguintes:

O Município contabilizou a renúncia da receita no momento da arrecadação.

Dado que a receita realizada é de R$ 500.000, os lançamentos contábeis são os seguintes:

112

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888160

Contabilidade Pública

Em 05/01/X1, uma escola pública comprou computadores para

serem utilizados por seus professores em suas aulas por

R$ 120.000 a prazo. As parcelas, de R$ 40.000, devem ser pagas

em 05/02/X1, 05/03/X1 e 05/04/X1. Os computadores à vista

custariam R$ 100.000. O valor é material para a entidade e os

termos desse financiamento excedem o prazo normal de crédito.

O registro contábil da compra dos computadores em 05/01/X1, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, é o seguinte:

O registro contábil da compra dos computadores em 05/01/X1, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, é o seguinte:

113

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888157

Contabilidade Pública

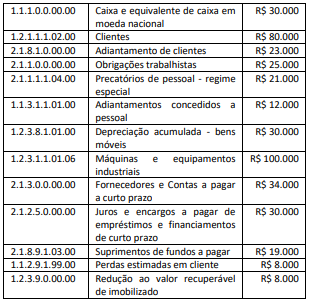

Uma entidade do setor público adota o Plano de Contas

Aplicado ao Setor Público (PCASP). No balancete apurado em

31/12/X0 constavam as seguintes informações:

Em seu Plano de Contas, os ativos correspondem a:

Em seu Plano de Contas, os ativos correspondem a:

114

Ano: 2022

Banca:

FCM

Órgão:

Prefeitura de Timóteo - MG

Prova:

FCM - 2022 - Prefeitura de Timóteo - MG - Analista em Gestão Municipal - Contador |

Q1883026

Contabilidade Pública

Avalie o que se afirma em relação ao Plano de Contas Aplicado ao Setor Público (PCASP) e aos sistemas

contábeis, lançamentos e registros contábeis.

I - O lançamento contábil relativo à depreciação de um bem terá registro a débito em uma conta da classe 3 e a crédito em uma conta da classe 1.

II - As contas com saldo de natureza devedora têm o seu saldo reduzido quando são debitadas; quando são creditadas, há acréscimo em seu saldo.

III - As contas contábeis no PCASP são classificadas segundo a natureza das informações, sendo elas orçamentária, patrimonial e de controle.

IV - Um dos objetivos específicos do PCASP é viabilizar a consolidação das contas públicas, sendo que para isso o terceiro nível do plano de contas foi reservado com o número fixo “1”, que representa consolidação geral.

Está correto apenas o que se afirma em

I - O lançamento contábil relativo à depreciação de um bem terá registro a débito em uma conta da classe 3 e a crédito em uma conta da classe 1.

II - As contas com saldo de natureza devedora têm o seu saldo reduzido quando são debitadas; quando são creditadas, há acréscimo em seu saldo.

III - As contas contábeis no PCASP são classificadas segundo a natureza das informações, sendo elas orçamentária, patrimonial e de controle.

IV - Um dos objetivos específicos do PCASP é viabilizar a consolidação das contas públicas, sendo que para isso o terceiro nível do plano de contas foi reservado com o número fixo “1”, que representa consolidação geral.

Está correto apenas o que se afirma em

115

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

DPE-RO

Prova:

CESPE / CEBRASPE - 2022 - DPE-RO - Analista da Defensoria Pública - Contabilidade |

Q1879650

Contabilidade Pública

O plano de contas aplicado ao setor público encontra-se

estruturado nas naturezas de informação

116

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de São Gonçalo - RJ

Prova:

SELECON - 2022 - Prefeitura de São Gonçalo - RJ - Analista de Contabilidade |

Q1878999

Contabilidade Pública

Com base em um contrato formalizado anteriormente, em

20/11/2021, uma determinada prefeitura recebeu um ônibus para

ser utilizado no transporte dos alunos das escolas municipais,

sendo efetuada nesse momento a verificação do direito adquirido

pelo fornecedor.

O lançamento contábil que NÃO expressa a transação realizada, independente da natureza de informação é: (D = débito; C = crédito)

O lançamento contábil que NÃO expressa a transação realizada, independente da natureza de informação é: (D = débito; C = crédito)

117

Ano: 2022

Banca:

FUNDATEC

Órgão:

CEASA-RS

Prova:

FUNDATEC - 2022 - CEASA-RS - Agente Técnico - Técnico em Contabilidade |

Q1872975

Contabilidade Pública

A contabilidade aplicada ao setor público difere em alguns aspectos da contabilidade

tradicional. Sendo assim, é fundamental o entendimento sobre cada um para a perfeita realização da

contabilidade. Um dos aspectos aborda sobre o devido entendimento acerca dos princípios e normas

contábeis voltadas para o reconhecimento e evidenciação de ativos e passivos, bem como suas

variações. Assinale a alternativa que indica corretamente esse aspecto exposto.

118

Ano: 2022

Banca:

FUNDATEC

Órgão:

CEASA-RS

Prova:

FUNDATEC - 2022 - CEASA-RS - Agente Técnico - Técnico em Contabilidade |

Q1872971

Contabilidade Pública

Quando da aprovação de um orçamento de determinada entidade pública, são

estimados valores para receitas do exercício seguinte. Nesse momento, é necessário realizar o registro

contábil, antes da realização efetiva da receita. Assinale a alternativa que corresponde ao correto

lançamento no momento da aprovação da Lei Orçamentária, no que se refere à receita.

119

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871752

Contabilidade Pública

Julgue o item subsequente, relativos à estrutura da codificação definida para as fontes ou destinações de recursos e sua utilização na previsão e execução orçamentárias.

Caso estabeleçam detalhamentos adicionais aos códigos padronizados, os entes federados locais deverão enviar tais detalhamentos à Secretaria do Tesouro Nacional.

Caso estabeleçam detalhamentos adicionais aos códigos padronizados, os entes federados locais deverão enviar tais detalhamentos à Secretaria do Tesouro Nacional.

120

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

IBAMA

Prova:

CESPE / CEBRASPE - 2022 - IBAMA - Analista Administrativo |

Q1871747

Contabilidade Pública

Julgue o item subsequente, relativos à estrutura do Plano de

Contas Aplicado ao Setor Público (PCASP) e à natureza da

informação contábil.

Os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas devem ser registrados em contas de natureza de informação patrimonial.

Os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas devem ser registrados em contas de natureza de informação patrimonial.