Questões de Concurso

Comentadas sobre sistema contábil em contabilidade pública

Foram encontradas 205 questões

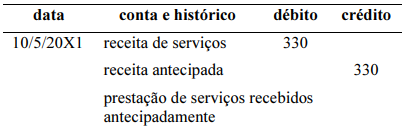

Analise o lançamento contábil abaixo:

O lançamento contábil acima foi realizado por um órgão público.

Sobre esse lançamento contábil, é correto afirmar:

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviços recebidos antecipadamente, no valor de R$ 330, é apresentado de forma correta a seguir.

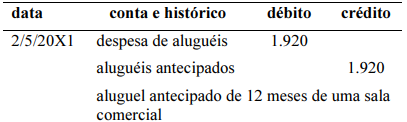

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de aluguéis antecipados, no valor de R$ 1.920, referentes a 12 meses, e contratados em 1.º/4/20X1, é mostrado corretamente a seguir.

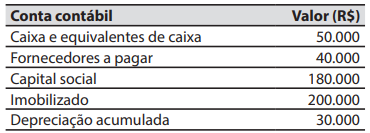

Em 30/11/2023, a companhia Garoupa apresentou os seguintes saldos em suas contas contábeis:

No decorrer do mês de dezembro de 2023 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

2. Pagamento aos fornecedores, no valor de R$ 15.000. 3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023. Na data da aquisição, a vida útil estimada para o imobilizado era de 24 meses e o valor residual de R$ 20.000. Não ocorreram alterações nestas estimativas. A companhia Garoupa adota o método das cotas constantes para cálculo da despesa com depreciação.

Considerando que não há qualquer tipo de tributação,

em 31/12/2023, o valor do total do ativo da companhia Garoupa foi de:

Para apuração do resultado primário, em referência às disposições Plano de Contas Aplicado ao Setor Público (PCASP), as receitas devem ser consideradas conforme

Assinale a opção que indica o valor contabilizado no estoque do Correio, relacionado aos 100 selos.

Julgue o item abaixo.

Os créditos da fazenda pública, de natureza tributária

ou não tributária, serão escriturados como receita do

exercício em que forem inscritos, segundo o regime de

competência.

O registro contábil deve ser feito pelo método das partidas dobradas, respeitando-se a natureza da informação, de tal forma que não pode ser feito lançamento a crédito em conta da classe 4 em contrapartida a débito em conta da classe 5.

O PCASP se estrutura em função da natureza das informações contábeis, havendo quatro naturezas diferentes: orçamentária, patrimonial, financeira e de informação e controle.

A utilização do PCASP é obrigatória para as entidades da administração indireta dos entes da Federação, incluídos seus fundos, autarquias, fundações e empresas estatais, dependentes ou independentes.

Cabe à alta administração definir e estruturar seus centros de responsabilidade.

As entidades do setor público podem obter ativos por intermédio de transações com ou sem contraprestação.

Ao analisar o último balancete mensal, o servidor de um ente público encontrou uma inconsistência quanto ao atributo na natureza do saldo em uma conta de: