Em 30/11/2023, a companhia Garoupa apresentou os seguintes s...

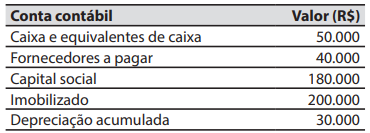

Em 30/11/2023, a companhia Garoupa apresentou os seguintes saldos em suas contas contábeis:

No decorrer do mês de dezembro de 2023 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

2. Pagamento aos fornecedores, no valor de R$ 15.000. 3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023. Na data da aquisição, a vida útil estimada para o imobilizado era de 24 meses e o valor residual de R$ 20.000. Não ocorreram alterações nestas estimativas. A companhia Garoupa adota o método das cotas constantes para cálculo da despesa com depreciação.

Considerando que não há qualquer tipo de tributação,

em 31/12/2023, o valor do total do ativo da companhia Garoupa foi de:

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Saldo Ativo – 30/11

Caixa............. 50.000

Imobilizado.... 200.000

(-) Dep. Acum...(30.000)

Ativo: 220.000

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

D – Estoque (Aumenta o Ativo)

C – Fornecedores 20.000

2. Pagamento aos fornecedores, no valor de R$ 15.000.

D – Fornecedores

C – Caixa (Redução do Ativo) 15.000

3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

D – Caixa (Aumenta o Ativo)

C – Empréstimo Bancário 100.000

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

D – CMV 10.000

C – Estoques (Redução do Ativo) 10.000

D – Caixa (Aumento do Ativo) 40.000

C – Receita de Vendas

Como tinha 20.000 de estoques, conforme operação do item 1, 50% será 10.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

D – Despesas Adm

C – Caixa (Redução do Ativo) 5.000

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023.

Imobilizado: 200.000

Valor Depreciável = 200.000 – 20.000(Valor Residual) = 180.000

Depreciação Mensal = 180.000/24meses = 7.500

Logo:

D – Despesa de Depreciação

C – Dep. Acum (Redução do Ativo) 7.500

Ativo em 31/12

Saldo Inicial em 30/11: 220.000

+ 20.000 - 15.000 + 100.000 - 10.000 + 40.000 - 5.000 - 7.500

= 342.500

Gabarito: D

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo