Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.174 questões

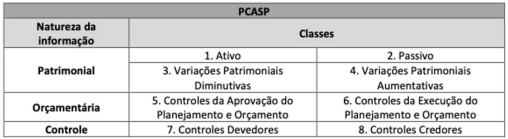

Natureza da Informação 1 Patrimoniais 2 Orçamentária 3 De Controle

Contas ( ) Patrimônio Líquido ( ) Execução da Dívida Ativa ( ) Inscrição de Restos a Pagar ( ) Exploração e venda de bens ( ) Atos Potenciais

A sequência correta é:

Fonte: MCASP (2018)

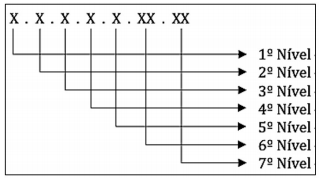

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

O quadro abaixo apresenta, de acordo com o PCASP, a classificação das contas contábeis.

Fonte: MCASP (2018)

São exemplos de grupos de contas da Classe 8:

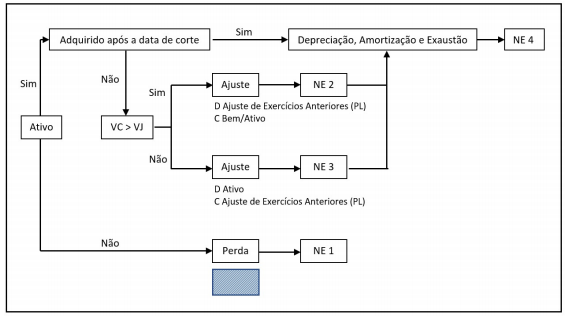

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Associe as duas colunas, relacionando os atributos da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP):

1. Atributos Legais.

2. Natureza do saldo.

3. Código.

4. Função.

( ) Identifica se a conta tem saldo devedor, credor ou ambos.

( ) Descrição da natureza dos atos e fatos registráveis na conta.

( ) Estrutura numérica que identifica cada uma das contas que compõem o plano de contas.

( ) Financeiro (F) e Permanente (P).

A sequência CORRETA dessa associação é:

Relacione os aspectos gerais e estrutura do Plano de Contas Aplicado ao Setor Público (PCASP), associando as duas colunas:

1. Conceito.

2. Objetivo.

3. Conta Contábil.

4. Natureza da informação contábil.

( ) PCASP segrega as contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

( ) Padronizar os registros contábeis das entidades do setor público.

( ) Possibilita determinar os custos das operações do governo.

( ) Estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários.

A sequência CORRETA dessa associação é:

1. Às obrigações da entidade com despesas orçamentárias que não provocam saída de caixa, a exemplo da depreciação e da amortização. 2. Às obrigações correlatas a despesas orçamentárias empenhadas, liquidadas ou não, que ainda não foram pagas. 3. Aos passivos que não são submetidos ao processo de execução orçamentária, a exemplo das cauções. 4. Às contas contábeis que representam obrigações com instituições financeiras para pagamento em até 90 dias. Assinale a alternativa que indica todas as afirmativas corretas.

Considere a seguinte situação hipotética: o município de Nova Turim recebeu em doação do Ministério da Saúde um lote de medicamentos avaliados em R$ 50.000. Para o registro do recebimento dos medicamentos, um dos lançamentos contábeis realizados pelo município foi:

Um controlador interno observou o seguinte lançamento contábil em um município:

A respeito desse lançamento contábil, é correto afirmar que a natureza da informação é:

I. Previsão da receita orçamentária, no valor de R$ 180.000,00.

II. Imposto no valor de R$ 120.000,00.

III. Recebimento de imóvel em doação no valor de R$ 100.000,00.

IV. Empenho e liquidação de despesas de pessoal no valor de R$ 75.000,00, sendo R$ 50.000,00 pagos no exercício e R$ 25.000,00 inscritos em restos a pagar.

Analisando as informações acima é CORRETO afirmar que: