Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.174 questões

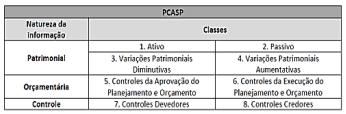

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Débito 8.2.1.1.x.xx.xx Execução da Disponibilidade de Recurso $ 100 Crédito 8.2.1.1.2.xx.xx DDR Comprometida por Empenho $ 100

A natureza da informação desse lançamento contábil é:

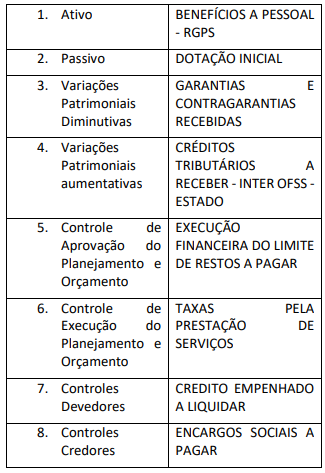

1. Ativo 2. Passivo e Patrimônio Líquido 3. Variações Patrimoniais Diminutivas 4. Variações Patrimoniais Aumentativas 5. Controles da Aprovação do Planejamento e Orçamento 6. Controles da Execução do Planejamento e Orçamento 7. Controles Devedores 8. Controles Credores

As classes de contas da natureza da informação patrimonial são:

Um cidadão foi ao poder legislativo municipal e questionou sobre o valor empenhado pelo município em 2019 para atender às despesas com “amortização da dívida”.

Para obter a informação, o contador deverá consultar a classificação da despesa orçamentária, segundo a sua natureza, no detalhamento da(o):

O SIAFI é o Sistema Integrado de Administração Financeira do Governo Federal, que consiste no principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal. É um sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional, a execução orçamentária, financeira, patrimonial e contábil dos órgãos da administração pública direta, das autarquias, das fundações e empresas públicas federais e das sociedades de economia mista que estiverem contempladas no orçamento fiscal e(ou) no orçamento da seguridade social da União. Quanto ao SIAFI, julgue os itens que se seguem.

I É um dos objetivos do SIAFI o de prover mecanismos adequados ao controle diário da execução orçamentária, financeira e patrimonial dos órgãos da Administração Pública.

II É um dos objetivos do SIAFI o de fornecer meios para se agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, por meio da unificação dos recursos de caixa do Governo Federal.

III É um dos objetivos do SIAFI o de permitir que a contabilidade pública seja uma fonte segura e tempestiva de informações gerenciais destinadas a todos os níveis da Administração Pública Federal.

IV É um dos objetivos do SIAFI o de padronizar métodos e rotinas de trabalho relativas à gestão dos recursos públicos, sem implicar rigidez ou restrição a essa atividade, uma vez que o SIAFI permanece sob total controle do ordenador de despesa de cada unidade gestora.

V É um dos objetivos do SIAFI o de permitir o registro contábil somente dos balancetes dos estados e de suas supervisionadas.

Assinale a alternativa correta.

Débito 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F) $ 5.000 Crédito 1.x.x.x.x.xx.xx Créditos a Receber – Dívida Ativa $ 5.000

É correto afirmar que esse lançamento contábil é referente à:

I.É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. II.O PCASP deve ser utilizado por todos os Poderes de cada ente da federação, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como pelas empresas estatais dependentes. III.O PCASP tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade.

Assinale a alternativa CORRETA.