Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.291 questões

Analise as proposições sobre o Plano de Contas Aplicado ao Setor Público (PCASP).

I. É obrigatória a adoção do PCASP Estendido para os entes que precisem de uma referência para o desenvolvimento de suas rotinas e sistemas.

II. Para permitir a consolidação das contas públicas nos diversos níveis de governo foi criado um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP para identificar os saldos recíprocos.

III. A Natureza de Informação Patrimonial registra, processa e evidencia os fatos financeiros e não financeiros relacionados às variações qualitativas e quantitativas do patrimônio público.

IV. Os valores registrados ao longo do período na Classe 3 e na Classe 4 são encerrados ao final do exercício, representando o resultado patrimonial levado para a conta de patrimônio líquido. Ao final do exercício, o Balanço Patrimonial apresentará os valores da Classe 1 iguais aos da Classe 2.

V. É obrigatória a utilização do PCASP para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, e fundações. Porém, para as empresas estatais dependentes a utilização do PCASP é facultativa.

Estão CORRETAS apenas as proposições que constam nos itens

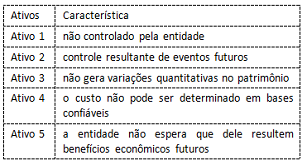

Uma entidade pública estava em processo de organização de informações para adoção das disposições constantes no MCASP/STN para reconhecimento de alguns ativos que não estavam registrados no patrimônio. Dentre as informações relevantes levantadas, apurou-se o seguinte:

Dos ativos identificados, o único que NÃO descumpre os critérios

para reconhecimento é:

Para responder à questão, considere as seguintes informações relativamente ao Balancete do Subsistema de Informações Orçamentárias do mês de novembro de 2015 de determinada entidade do setor público e os registros contábeis das transações realizadas no mês de dezembro de 2015.

− arrecadação de receitas de concessões e permissões .................................................................... 75.000 − empenho de despesa para execução de obras ................................................................................ 90.000 − arrecadação de receitas tributárias .................................................................................................. 275.000 − empenho de despesa para aquisição de material de escritório ........................................................ 45.000 − pagamento de despesa liquidada até o mês de novembro .............................................................. 350.000 − arrecadação de receita de aluguel de bens imóveis ......................................................................... 80.000 − empenho de despesa com serviços de manutenção de elevadores ................................................ 20.000 − recebimento de caução para garantia de execução de contrato de obras ........................................ 8.000 − liquidação de despesas empenhadas no mês de dezembro ............................................................ 75.000 − doação de equipamentos de informática a um hospital público ........................................................ 5.000 − liquidação de despesas empenhadas no mês de novembro ............................................................ 110.000 − pagamento de despesa liquidada no mês de dezembro .................................................................. 45.000 − arrecadação de receitas de multas e juros sobre tributos ................................................................ 25.000 − cancelamento de dívida ativa tributária inscrita indevidamente ........................................................ 10.000

O saldo da conta “6.2.2.1.3.03.00 − Crédito Empenhado Liquidado a Pagar”, ao final de dezembro de 2015, soma, em R$,

Para responder à questão, considere as seguintes informações relativamente ao Balancete do Subsistema de Informações Orçamentárias do mês de novembro de 2015 de determinada entidade do setor público e os registros contábeis das transações realizadas no mês de dezembro de 2015.

− arrecadação de receitas de concessões e permissões ..................................................................... 75.000 − empenho de despesa para execução de obras ................................................................................. 90.000 − arrecadação de receitas tributárias .................................................................................................. 275.000 − empenho de despesa para aquisição de material de escritório ........................................................ 45.000 − pagamento de despesa liquidada até o mês de novembro ............................................................ 350.000 − arrecadação de receita de aluguel de bens imóveis ......................................................................... 80.000 − empenho de despesa com serviços de manutenção de elevadores ................................................ 20.000 − recebimento de caução para garantia de execução de contrato de obras ........................................ 8.000 − liquidação de despesas empenhadas no mês de dezembro ............................................................ 75.000 − doação de equipamentos de informática a um hospital público ........................................................ 5.000 − liquidação de despesas empenhadas no mês de novembro ...........................................................110.000 − pagamento de despesa liquidada no mês de dezembro .................................................................. 45.000 − arrecadação de receitas de multas e juros sobre tributos ................................................................ 25.000 − cancelamento de dívida ativa tributária inscrita indevidamente ....................................................... 10.000

O saldo da conta “6.2.2.1.3.01.00 − Crédito Empenhado a Liquidar”, ao final de dezembro de 2015, soma, em R$,

No âmbito do Governo Federal, o SIAFI é o principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial. Dentre os principais objetivos do SIAFI, considere:

I. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal. II. Permitir que a contabilidade pública seja fonte segura e tempestiva de informações gerenciais destinadas a todos os níveis da Administração Pública Federal.

III. Permitir o acompanhamento específico das despesas com pessoal e encargos sociais e da quantidade física de servidores.

IV. Fornecer meios para agilizar a contratação de empresas para o fornecimento de bens e serviços à Administração Pública Federal, através de licitações.

V. Permitir o controle da dívida interna e externa, bem como o das transferências negociadas.

Está correto o que consta APENAS em