Questões de Concurso

Comentadas sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 59 questões

No que diz respeito à contabilidade pública, julgue o item.

As variações patrimoniais quantitativas, também

denominadas modificativas, podem ser diminutivas ou

aumentativas, a depender do impacto no resultado

patrimonial, e, por determinação das NBC TSP e do

Manual de Contabilidade Aplicada ao Setor Público, são

consideradas realizadas no momento da ocorrência do

fato gerador.

Julgue o item subsequente, relativo à composição do patrimônio público e ao registro de suas variações segundo o regime orçamentário e contábil.

Independentemente de serem ou não resultantes da execução

orçamentária, as variações patrimoniais qualitativas devem

ser levadas à conta de resultado.

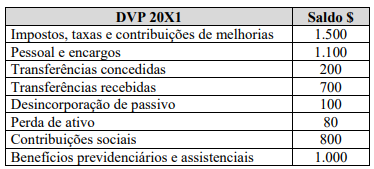

Considerando os saldos apresentados, extraídos da

demonstração das variações patrimoniais (DVP), é correto

afirmar que

Acerca das variações patrimoniais e de seu registro pela contabilidade aplicada ao setor público, julgue o item.

Durante a execução orçamentária, para uma despesa ser

considerada realizada, ela precisa, necessariamente,

passar por três estágios: empenho, liquidação e

pagamento.

Acerca da contabilidade pública, julgue o item.

Quanto à despesa, identificam-se três tipos de relacionamento entre a liquidação e o reconhecimento da variação patrimonial diminutiva, dependendo de a apropriação dar-se antes, simultaneamente ou após a liquidação.

Julgue o item que se segue em relação ao tratamento contábil aplicável aos impostos e às contribuições, conforme o Manual de Contabilidade Aplicado ao Setor Público (MCASP).

A maioria das variações patrimoniais aumentativas (VPA)

das entidades do setor público decorre de transações sem

contraprestação, exceto as relativas aos tributos.

Julgue o item a seguir, relativamente ao objetivo e ao regime da

contabilidade aplicada ao setor público.

O registro contábil de uma variação patrimonial deve ocorrer independentemente da execução orçamentária.

A apropriação da variação patrimonial diminutiva pode ocorrer antes, simultaneamente ou após a liquidação da despesa. Por exemplo, na aquisição de material de consumo destinado ao almoxarifado, requisitado segundo as necessidades de cada usuário, a apropriação se dá simultaneamente à liquidação e de acordo com o fluxo do material.

O surgimento de um passivo, em correspondência com o de um ativo, caracteriza a realização de uma variação patrimonial diminutiva, cujo reconhecimento se dê no momento da liquidação da despesa.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Se ocorrer de modo isolado, o desaparecimento de um passivo representará uma variação patrimonial aumentativa.

A respeito da receita e da despesa sob o enfoque patrimonial, bem como acerca do reconhecimento das variações patrimoniais qualitativas e quantitativas, julgue o item a seguir.

A variação patrimonial diminutiva pode ser reconhecida antes,

no momento ou depois da liquidação da despesa orçamentária.

Será denominada de variação patrimonial aumentativa a receita sob o enfoque patrimonial.