Questões de Concurso Sobre economia

Foram encontradas 16.863 questões

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200361

Economia

Uma firma em uma indústria de concorrência perfeita não influencia o preço do artigo vendido e,

certamente, sempre optará pela taxa de produto que maximiza o seu lucro. Sob a abordagem marginal

da receita e do custo de produção do artigo pela firma, a maximização do seu lucro será obtida com a

taxa de produto em que

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200360

Economia

Na teoria da firma, a produção é definida de forma bastante ampla, constituindo não apenas a manufatura

mas também a estocagem, a venda a atacado, o transporte, a distribuição, as embalagens, os serviços

advocatícios e quaisquer outros serviços necessários à operação da firma. Acerca da lei dos rendimentos

marginais decrescentes observada nas funções de produção, como proposição empírica da realidade, é

correto afirmar:

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200359

Economia

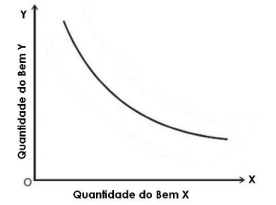

Na teoria do consumidor, uma curva de indiferença é definida como uma curva que representa um nível

constante de satisfação ou o locus de pontos de combinação de quantidades de dois ou mais bens em

relação aos quais o consumidor é indiferente. Nessa perspectiva, considere a curva de indiferença abaixo.

É correto afirmar que essa curva apresenta inclinação descendente, porque

É correto afirmar que essa curva apresenta inclinação descendente, porque

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200358

Economia

O processo inflacionário pode produzir efeitos nefastos na economia de um país e suas causas podem

ser decorrentes, por exemplo, de um fenômeno monetário, estruturas de produção ou imperfeições de

mercado, caracterizando o tipo de inflação. Para contê-la, o governo pode utilizar-se do tabelamento de

preços de determinados produtos, tornando-os artificialmente estáveis por período de tempo, levando a

desequilíbrios na oferta, podendo gerar um outro tipo de inflação, caracterizada como inflação

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200357

Economia

A inflação em uma economia é caracterizada pela alta persistente e generalizada dos preços. Em

períodos de inflação contínua em um país cuja política cambial não atue realizando periodicamente

reajustes na taxa de câmbio, haverá

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200356

Economia

A política cambial tem como objetivo equilibrar o mercado externo, mantendo equalizado o poder de

compra do país em relação aos demais países com quem mantenha relação de troca. Uma

desvalorização cambial em um país, desprezados os efeitos inflacionários entre os países, provoca na

economia desse país o

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200355

Economia

A interação entre a oferta e a demanda por moeda determina o equilíbrio no mercado monetário. A curva

de equilíbrio desse mercado (curva LM) é representada pela combinação de

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200354

Economia

A política monetária tem um importante papel de promover a estabilidade econômica do país. Acerca dos

principais instrumentos de política monetária, o Banco Central tem a sua disposição

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200353

Economia

O objetivo da política fiscal é promover com eficiência o bem-estar da população, permitindo ao Governo

a realização de ações de interesse da sociedade — a partir da eficácia na arrecadação tributária —

necessárias às despesas orçamentárias. Se o Governo passa a realizar uma execução de gastos acima

de sua arrecadação, adotando uma política fiscal expansiva, consequentemente

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200352

Economia

O balanço de pagamentos é um registro estruturado de todas as transações de um país com os demais

países do mundo. Entre as rubricas do balanço de pagamentos, é correto afirmar que a conta de

transações correntes

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200351

Economia

Considerando que, na economia do país, foram contabilizados, em um determinado período de tempo,

um Produto Interno Bruto a preços de mercado de $ 500.000.000,00; o valor em impostos indiretos de

$ 100.000.000,00; o total de $ 80.000.000,00 em subsídios; uma depreciação dos bens de capital de

$ 25.000.000,00; um saldo líquido de renda líquida enviada ao exterior (lucros e royalties) negativo em

$ 5.000.000,00, o resultado equivalente ao Produto Nacional Líquido a custo de fatores é de

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Economista |

Q2200350

Economia

Na teoria keynesiana, a abordagem da moeda como instrumento de troca é justificada por motivos que

determinam a demanda por moeda. Ao introduzir o motivo especulativo, John Maynard Keynes concluiu

que

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Professor do Ensino Básico, Técnico e Tecnológico - Administração |

Q2187508

Economia

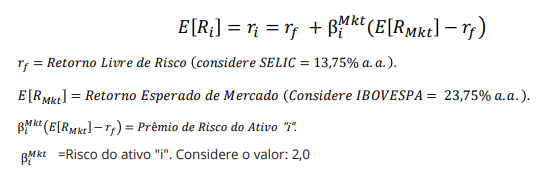

Há uma relação direta entre retorno esperado e risco. O Modelo CAPM (Modelo de Precificação de Ativos Financeiros) considera o beta (β) como a medida de risco entre o ativo (ou carteira) e o mercado (RM). De acordo com

Berk e DeMarzo (2009, p. 385-419), “sob as suposições do CAPM, podemos identificar a carteira eficiente: é igual

à carteira de mercado. Esta pode ser utilizada como benchmark. (...) O prêmio de risco de um título é igual ao

prêmio de risco de mercado (o valor pelo qual o retorno esperado de mercado excede a taxa de juros livre de

risco), multiplicado pelo valor de risco de mercado presente nos retornos do título, medido por seu beta (β) com

o mercado”.

Considerando a equação do CAPM e os seguintes valores hipotéticos (Selic: 13,75% a.a.; Ibovespa: 23,75% a.a.; beta (β)=2,0), calcule o retorno esperado ( r_i ) do Título “i” e assinale a alternativa com a resposta CORRETA:

Considerando a equação do CAPM e os seguintes valores hipotéticos (Selic: 13,75% a.a.; Ibovespa: 23,75% a.a.; beta (β)=2,0), calcule o retorno esperado ( r_i ) do Título “i” e assinale a alternativa com a resposta CORRETA:

Q2182545

Economia

Uma exchange de criptoativos tem a função de ser um(a):

Q2182544

Economia

As relações de poder e geopolítica na contemporaneidade apresentam limitações a uma visão de capitalismo global

fundamentada em análises a partir de um conhecimento hegemônico caracterizado como racializado e generificado.

Assinale a alternativa que apresenta um enunciado teórico fundamental dos estudos decoloniais.

Q2182543

Economia

A AS-PTA Agricultura Familiar e Agroecologia é uma associação de direito civil sem fins lucrativos que, desde 1983,

atua para o fortalecimento da agricultura familiar e a promoção do desenvolvimento rural sustentável no Brasil. O

trecho a seguir consiste em uma síntese sobre o método de análise econômico-ecológico de agrossistemas

incentivado pela instituição.

“Ao situar os agroecossistemas como unidades de gestão econômica-ecológica contextualizadas em territórios, o método LUME – análise econômico-ecológica de agrossistemas – procura lançar luzes sobre relações sociais e de poder que condicionam os processos de trabalho na apropriação, transformação, circulação e distribuição das riquezas socialmente produzidas na agricultura familiar. Para tanto, ele dialoga com teorias críticas elaboradas exatamente para revelar dimensões da vida social e do trabalho ocultadas pela teoria econômica hegemônica. São elas:

A Economia Ecológica, como o estudo dos processos cíclicos entre os bens ecológicos e os bens econômicos e como fundamento da análise da sustentabilidade desde a escala local até a escala global.

A Economia Política, como o estudo das relações de poder implicadas nas esferas de produção, transformação e circulação de valores bem como a distribuição social da riqueza gerada pelo trabalho.

A Economia Feminista que, a partir da crítica aos fundamentos da economia convencional, propõe novos conceitos e instrumentos analíticos para reconhecer e dar visibilidade ao trabalho das mulheres, bem como a sua participação na geração e na apropriação da riqueza social. Para tanto, expressa um ponto de vista crítico à divisão sexual do trabalho e ao patriarcalismo, elementos culturais e ideológicos que estruturam as relações econômicas dominantes nas esferas doméstica e pública.”

“Ao situar os agroecossistemas como unidades de gestão econômica-ecológica contextualizadas em territórios, o método LUME – análise econômico-ecológica de agrossistemas – procura lançar luzes sobre relações sociais e de poder que condicionam os processos de trabalho na apropriação, transformação, circulação e distribuição das riquezas socialmente produzidas na agricultura familiar. Para tanto, ele dialoga com teorias críticas elaboradas exatamente para revelar dimensões da vida social e do trabalho ocultadas pela teoria econômica hegemônica. São elas:

A Economia Ecológica, como o estudo dos processos cíclicos entre os bens ecológicos e os bens econômicos e como fundamento da análise da sustentabilidade desde a escala local até a escala global.

A Economia Política, como o estudo das relações de poder implicadas nas esferas de produção, transformação e circulação de valores bem como a distribuição social da riqueza gerada pelo trabalho.

A Economia Feminista que, a partir da crítica aos fundamentos da economia convencional, propõe novos conceitos e instrumentos analíticos para reconhecer e dar visibilidade ao trabalho das mulheres, bem como a sua participação na geração e na apropriação da riqueza social. Para tanto, expressa um ponto de vista crítico à divisão sexual do trabalho e ao patriarcalismo, elementos culturais e ideológicos que estruturam as relações econômicas dominantes nas esferas doméstica e pública.”

Disponível em: http://aspta.org.br/2015/05/25/metodo/.

Em relação aos resultados da análise econômica de agroecossistemas na agricultura, assinale a alternativa correta.

Q2182541

Economia

Leia o texto a seguir:

Externalidades, economia da prevenção e pandemias

Giácomo Balbinotto Neto

“Não faz sentido considerar uma doença contagiosa como uma doença pessoal, pois toda a comunidade ou a sociedade pode ser afetada pela saúde de outra pessoa, no sentido de que qualquer grupo de pessoas possui o mesmo status. Se a sociedade em que você vive ou as pessoas ao seu redor não estão muito saudáveis, em algum sentido você também não estará saudável. Esta noção de saúde pública torna clara, então, a necessidade de se analisar as externalidades em saúde, sendo este um conceito fundamental na área de Economia da Saúde. Assim, os esforços do governo em termos de saúde pública, tais como as campanhas de vacinação contra gripe, sarampo e outras doenças contagiosas e o estabelecimento de lockdowns e restrições para combater os vírus, podem ser pensados como modos de o governo lidar com as externalidades na área de doenças contagiosas.”

Disponível em: https://www.lume.ufrgs.br/bitstream/handle/10183/213893/001117307.pdf

O conceito de externalidade engloba:

Externalidades, economia da prevenção e pandemias

Giácomo Balbinotto Neto

“Não faz sentido considerar uma doença contagiosa como uma doença pessoal, pois toda a comunidade ou a sociedade pode ser afetada pela saúde de outra pessoa, no sentido de que qualquer grupo de pessoas possui o mesmo status. Se a sociedade em que você vive ou as pessoas ao seu redor não estão muito saudáveis, em algum sentido você também não estará saudável. Esta noção de saúde pública torna clara, então, a necessidade de se analisar as externalidades em saúde, sendo este um conceito fundamental na área de Economia da Saúde. Assim, os esforços do governo em termos de saúde pública, tais como as campanhas de vacinação contra gripe, sarampo e outras doenças contagiosas e o estabelecimento de lockdowns e restrições para combater os vírus, podem ser pensados como modos de o governo lidar com as externalidades na área de doenças contagiosas.”

Disponível em: https://www.lume.ufrgs.br/bitstream/handle/10183/213893/001117307.pdf

O conceito de externalidade engloba:

Q2182540

Economia

As moedas sociais têm estado presentes em estratégias de desenvolvimento local nas últimas décadas no território

brasileiro; recebem apoio de organizações não governamentais internacionais e, em vários momentos, foram

associadas às políticas públicas e à organização social das comunidades. Referente ao impacto das moedas sociais e

bancos comunitários na circulação de riqueza nas comunidades, assinale a alternativa correta.

Q2182539

Economia

Os sistemas monetários inflacionários nos anos 1990, a exemplo do Brasil com o plano Real, optaram por programas

de estabilização da moeda que utilizaram a taxa de câmbio como âncora nominal. No caso brasileiro, o colapso da

sobrevalorização da moeda ocorreu em 1999 com forte impacto no balanço de pagamentos. Considerando esse

contexto, assinale a alternativa que menciona ações de financiamento dos déficits em transações correntes.

Q2182538

Economia

A recente disputa militar entre Rússia e Ucrânia gerou impactos não só humanitários e sociais como também na

oscilação entre oferta e demanda na produção brasileira de grãos, em particular na demanda do milho. O resultado

disso pode ser observado na reportagem a seguir.

Exportação de milho bate recorde e acende sinal de alerta no setor de carnes

Por Elvira Fantin, com colaboração de Juliet Manfrin 08/02/2023

A exportação brasileira de milho registrou recorde em janeiro de 2023. Foram exportadas 6,35 milhões de toneladas, de acordo com dados da Secretaria de Comércio Exterior (Secex). O número é mais que o dobro do que foi exportado em janeiro de 2022, que ficou em 2,73 milhões de toneladas. É também um recorde para o primeiro mês do ano. Até então, o volume máximo embarcado para o exterior no primeiro mês do ano foi de 4,4 milhões de toneladas em 2016. [...] Um agravante para a disponibilidade de milho para a avicultura e suinocultura é a dificuldade que produtores do oeste do Paraná estão tendo para plantar a nova safra (conhecida por safrinha). As condições climáticas interferiram no desenvolvimento da soja e atrasaram a colheita da oleaginosa. Ocorre que essas mesmas áreas são destinadas ao milho da segunda safra (safrinha) e a janela de cultivo está se fechando. O oeste paranaense produz quase um terço de toda produção estadual (4,9 milhões de um total de 15,4 milhões de toneladas), respondendo por quase 5% da produção nacional no ciclo.

Disponível em: https://www.gazetadopovo.com.br/parana/exportacao-recorde-milho-alerta-para-setor-de-carnes. Adaptado.

Considerando as informações da reportagem e o conhecimento sobre os conceitos econômicos da lei de oferta e demanda, assinale a alternativa correta.

Exportação de milho bate recorde e acende sinal de alerta no setor de carnes

Por Elvira Fantin, com colaboração de Juliet Manfrin 08/02/2023

A exportação brasileira de milho registrou recorde em janeiro de 2023. Foram exportadas 6,35 milhões de toneladas, de acordo com dados da Secretaria de Comércio Exterior (Secex). O número é mais que o dobro do que foi exportado em janeiro de 2022, que ficou em 2,73 milhões de toneladas. É também um recorde para o primeiro mês do ano. Até então, o volume máximo embarcado para o exterior no primeiro mês do ano foi de 4,4 milhões de toneladas em 2016. [...] Um agravante para a disponibilidade de milho para a avicultura e suinocultura é a dificuldade que produtores do oeste do Paraná estão tendo para plantar a nova safra (conhecida por safrinha). As condições climáticas interferiram no desenvolvimento da soja e atrasaram a colheita da oleaginosa. Ocorre que essas mesmas áreas são destinadas ao milho da segunda safra (safrinha) e a janela de cultivo está se fechando. O oeste paranaense produz quase um terço de toda produção estadual (4,9 milhões de um total de 15,4 milhões de toneladas), respondendo por quase 5% da produção nacional no ciclo.

Disponível em: https://www.gazetadopovo.com.br/parana/exportacao-recorde-milho-alerta-para-setor-de-carnes. Adaptado.

Considerando as informações da reportagem e o conhecimento sobre os conceitos econômicos da lei de oferta e demanda, assinale a alternativa correta.