Questões de Concurso Sobre economia

Foram encontradas 16.863 questões

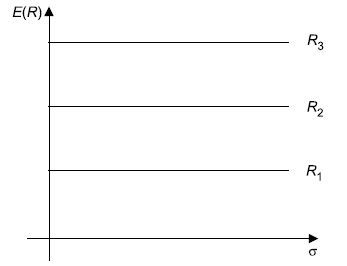

O gráfico que se segue relaciona o retorno ao nível de risco.

O gráfico representa o comportamento de um investidor

O quadro que se segue representa a carteira de investimentos de uma pessoa jurídica.

Ativo Participação Retorno esperado

A 40% 5%

B 30% 10%

C 20% 18%

D 10% 20%

Total 100%

O retorno da carteira apresentada no quadro é, aproximadamente:

Para responder às questões 56 e 57, considere os seguintes dados relacionados ao modelo ISLM abaixo:

C = 10 + 0,6Y

G = 40

L = 0,3Y ± 0,6i

I = 2 ± 0,2i

M = 18

Em que:

C é o consumo das famílias;

G são os gastos do governo;

L é demanda por moeda;

M é a oferta da moeda;

I é o investimento.

Para responder às questões 56 e 57, considere os seguintes dados relacionados ao modelo ISLM abaixo:

C = 10 + 0,6Y

G = 40

L = 0,3Y ± 0,6i

I = 2 ± 0,2i

M = 18

Em que:

C é o consumo das famílias;

G são os gastos do governo;

L é demanda por moeda;

M é a oferta da moeda;

I é o investimento.

I. A paridade do poder de compra da moeda (PPC) é um conceito baseado na Lei do Preço Único. II. Segundo a PPC, em um mercado integrado, as mercadorias não apresentam um só preço, ou seja, um mesmo bem pode ser vendido a dois ou mais preços diferentes. III. A Lei do Preço Único é válida no comércio internacional, desde que haja barreiras ao comércio. IV. A PPC pode ser representada da seguinte forma: P = q x E x P∗, onde P e P∗ são índices de preços doméstico e externo; E é a taxa de câmbio; e q é a taxa de paridade real. V. A taxa de paridade real permite determinar a variação ocorrida na taxa de câmbio real e medida da desvalorização necessária.

Assinale a alternativa correta.

Sobre isso, assinale a alternativa correta.

( ) O recolhimento compulsório são depósitos que os bancos comerciais devem manter com o BC. Esses depósitos podem ser em espécie ou em títulos. ( ) O cálculo do recolhimento compulsório é realizado através da contabilização da alíquota de recolhimento, deduções e isenções. ( ) As operações de redesconto são empréstimos, na forma de reservas bancárias, fornecidas pelo BC aos Bancos Comerciais ( ) As operações de redesconto do BC podem ser de intradia, 1 dia útil, até 15 dias úteis, até 90 dias corridos e de até 360 dias. ( ) As operações de mercado aberto funciona através da compra e vende de títulos públicos por parte do Banco Central.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

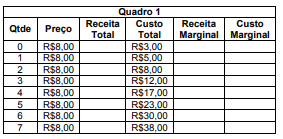

Considere um mercado de concorrência perfeita e analise os dados da tabela abaixo.

a alternativa correta que corresponde ao momento de maximização do lucro.