Questões de Concurso

Sobre planejamento e controle de obras em engenharia civil

Foram encontradas 4.414 questões

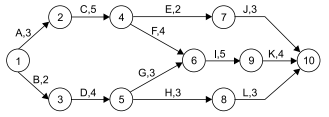

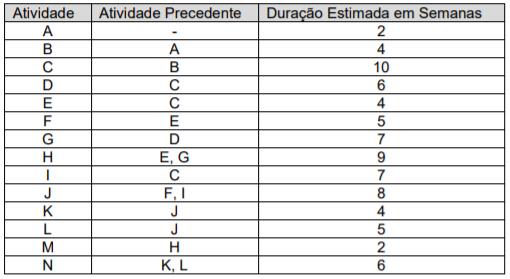

No cronograma de rede mostrado na figura, as atividades de um serviço de engenharia são representadas por letras, seguidas de seu tempo de execução, em dias.

A duração desse serviço de engenharia, em dias, é

I- No valor do CUB, são considerados os custos das fundações especiais, paisagismo e dos elevadores. II- No valor do CUB, são considerados custos como o valor do terreno da obra onde o empreendimento será construído. III- No valor do CUB, é considerado o lucro da atividade de construção. IV- No valor do CUB, são considerados os encargos sociais e trabalhistas relativos à mão de obra.

Assinale a alternativa correta:

I- São considerados, para fins de orçamentação, horistas os funcionários, que são quantificados através do número de horas trabalhadas. São os funcionários que aparecem nas composições de custos. II- São considerados, para fins de orçamentação, mensalistas os funcionários, que não aparecem nas composições de custo da obra. Eles normalmente aparecem no custo indireto da obra. III- Os pedreiros, ferreiros e carpinteiros são tipicamente considerados como mensalistas. IV- Os engenheiros e mestres de obra normalmente são considerados como horistas.

Assinale a alternativa correta:

( ) Despesas indiretas. ( ) Custo da administração central. ( ) Lucro. ( ) Impostos sobre a mão de obra. ( ) Impostos sobre o faturamento e sobre o lucro.

Assinale a alternativa com a sequência correta:

I- Na Faixa A, estão os insumos que perfazem 50% do custo total da obra.Na Faixa B, estão os insumos que estão acumulados de 50% a 80% do custo total. Na Faixa C, estão os insumos que estão acumulados de 80% a 100% do custo total. II- Na Faixa A, estão os insumos que perfazem 30% do custo total da obra. Na Faixa B, estão os insumos que estão acumulados de 30% a 50% do custo total. Na Faixa C, estão os insumos que estão acumulados de 50% a 100% do custo total. III- Na Faixa A, estão os insumos que perfazem 20% do custo total da obra. Na Faixa B, estão os insumos que estão acumulados de 20% a 80% do custo total. Na Faixa C, estão os insumos que estão acumulados de 80% a 100% do custo total. IV- Na Faixa A, estão os insumos que perfazem 20% do custo total da obra. Na Faixa B, estão os insumos que estão acumulados de 20% a 50% do custo total. Na Faixa C, estão os insumos que estão acumulados de 50% a 100% do custo total.

Assinale a alternativa correta:

I- A curva S é utilizada para representar a distribuição de um recurso, de forma cumulativa, é amplamente utilizada no planejamento, programação e controle de obras. II- A curva ABC é usada no acompanhamento do avanço físico da obra ao longo do tempo. III- A curva ABC de insumos é exatamente uma relação de insumos em ordem decrescente de custos. IV- A curva S é empregada no monitoramento dos custos especialmente na fase de orçamento.

Assinale a alternativa correta:

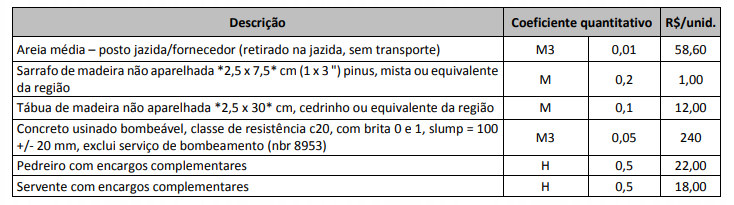

Na composição deste serviço constam os seguintes insumos:

Considerando os dados, conclui-se que o custo unitário da execução da sarjeta é de, aproximadamente:

Sabendo que a lata contém 18 litros, quantas latas serão necessárias para que essa atividade seja finalizada?

Analise as afirmativas abaixo:

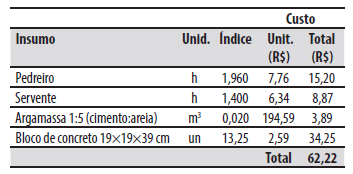

1. O custo da mão de obra é R$ 24,07 por m2 de alvenaria. 2. Para uma obra de 100 m2 de alvenaria será necessário 1 m3 de argamassa. 3. O material representa mais de 60% do total do custo da composição.

Assinale a alternativa que indica todas as afirmativas corretas.

Foi Editada a LC n.º 123/2006, que estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, especialmente no que se refere, à apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias. Ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias e ainda ao acesso a crédito e ao mercado, inclusive quanto à preferência nas aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e às regras de inclusão. Diante disto, tal tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte acima descrito, é CORRETO afirmar que será gerido pelas instâncias a seguir especificadas, estando certa a alternativa que confirme:

I. Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, vinculado ao Ministério da Fazenda, composto por 2 (dois) representantes da Secretaria da Receita Federal e 2 (dois) representantes da Secretaria da Receita Previdenciária, como representantes da União, 2 (dois) dos Estados e do Distrito Federal e 2 (dois) dos Municípios, para tratar dos aspectos tributários;

II. Fórum Permanente das Microempresas e Empresas de Pequeno Porte, com a participação dos órgãos federais competentes e das entidades vinculadas ao setor, para tratar dos demais aspectos.

III. O Comitê de Gestão de Tributação das Microempresas e Empresas de Pequeno Porte será presidido e coordenado por um dos representantes da União.

IV. Os representantes dos Estados e do Distrito

Federal no Comitê referido no item I acima, serão

indicados pelo Conselho Nacional de Política

Fazendária - Confaz e os dos Municípios serão

indicados, um pela entidade representativa das

Secretarias de Finanças das Capitais e outro pelas

entidades de representação nacional dos

Municípios brasileiros.

Com base nas Licitações e Contratos Administrativos, são modalidades de licitação:

I. Concorrência;

II. Tomada de preços;

III. Convite;

IV. Concurso;

V. Leilão.

Dos itens acima: