Questões de Concurso Sobre estatística

Foram encontradas 11.338 questões

Seja o modelo autorregressivo integrado médias móveis ARIMA(2,1,0) representado pela equação

Xt = (1+Ø1 )Xt-1 + (Ø2 - Ø1 )Xt-2 - Ø2 Xt-3 +εt , onde εt ~RB(0, σ2ε ).

O valor da função de autocorrelação no lag 1 da forma estacionária de Xt é dada por

Considere o modelo de séries temporais cuja equação é dada por (1- L)(1+0,4L7 ) Xt =(1-0,3L+1,2L2 )εt , εt ~N(0, σ2ε ), levando em conta polinômios autoregressivos e médias móveis, ambos completos.

Tal modelo é um

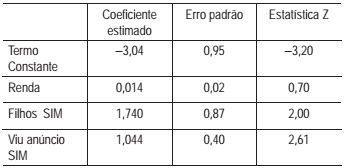

Uma empresa de marketing contrata um estatístico para analisar a eficiência de uma propaganda de TV na divulgação de um novo sorvete. O estatístico mostra a propaganda em um bairro específico, por um período de tempo. Após este período, ele escolhe adultos, aleatoriamente, quando saem de um supermercado local, para perguntar se eles “viram a propaganda” e se “compraram o novo sorvete”. O consultor também pergunta qual a “renda familiar anual” e se eles “tinham filhos”. O estatístico precisa determinar como a propaganda, o ter filhos e a renda anual estão relacionadas à compra do sorvete pelos adultos amostrados. Um primeiro modelo de regressão logística binária foi estimado e apresentou os seguintes resultados.

Considerando a Tabela da distribuição normal e um nível

de significância de 5%, verifica-se que as variáveis preditoras

Numa indústria de medicamentos, o processo de envase

de certo medicamento está sob controle. O processo segue

uma distribuição normal centrada com limite superior

de especificação de 12,4 e inferior de 7,0. O desvio padrão

observado é  = 0,5.

= 0,5.

Com base na Capacidade do processo, qual o percentual aproximado da amplitude especificada que é utilizada pelo processo?

Uma loja de conveniência, num posto de gasolina, tem um horário peculiar: das 0 horas às 8h da manhã. As chegadas dos clientes seguem um processo de Poisson com taxa de chegada variável segundo a função Λ(t)= t(t +1),t ≥ 0.

O número esperado de clientes que chegam até as 3 horas é, aproximadamente,

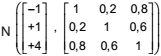

Um vendedor de uma determinada empresa pode visitar duas cidades A e B para vender o seu produto. Para ir a essas cidades, ele segue algumas regras: caso ele esteja na cidade A, ele escolhe ir, no dia seguinte, para a cidade B com probabilidade 0,7; se ele estiver na cidade B, ele vai para cidade A com probabilidade 0,6.

A matriz de transição da cadeia de Markov é dada por:

Sabendo-se que a probabilidade de ele estar hoje nas cidades

A e B são iguais, então a probabilidade de ele estar

na cidade B amanhã é

Suponha que os clientes de um supermercado cheguem a um dos caixas de acordo com um processo de Poisson com taxa média λ=4 clientes/hora.

Se o supermercado abre às 7h, a probabilidade de que tenha 5 clientes até as 09h 30min é

Um modelo de regressão linear simples, Y = β0 + β1 X + ε, foi aplicado para explicar o consumo de um certo bem em função da taxa de desemprego. Uma amostra aleatória de tamanho 40 foi selecionada e forneceu a informação de que, para cada elevação de 1% na taxa de desemprego, a demanda diminui em 1.000 unidades. A tabela de ANOVA apresenta informações para testar a significância do modelo, fornecendo a estatística do teste F = 400 com Fsig = 9,0 × 10-22.

O valor da estatística t de Student para o teste da significância de β1 é

Considere o modelo de regressão linear múltipla com intercepto, da variável dependente Y sobre as p variáveis independentes (X1 , X2 , ..., Xp ), na forma matricial:

E(Y) = X.β

Utilizando uma amostra de tamanho n, obtemos o estimador

dos mínimos quadrados ordinários  =(XTX)-1

XTY. Os

valores estimados de Y,

=(XTX)-1

XTY. Os

valores estimados de Y,  =X

=X , podem ser expressos por

meio de

, podem ser expressos por

meio de  = X.(XTX)-1

XTY.

= X.(XTX)-1

XTY.

Fazendo H = X.(XTX)-1

XT, tem-se  =H.Y, sendo a matriz

n x n, H, denominada matriz de projeção, isto é, a matriz

que projeta o vetor das observações amostrais, Y, no espaço

dos valores estimados

=H.Y, sendo a matriz

n x n, H, denominada matriz de projeção, isto é, a matriz

que projeta o vetor das observações amostrais, Y, no espaço

dos valores estimados  .

.

Diante das considerações feitas acima, observe as afirmações a seguir.:

I - H é uma matriz idempotente.

II -

= rank(X) = p , onde hii é o io

elemento da diagonal

da matriz H.

= rank(X) = p , onde hii é o io

elemento da diagonal

da matriz H.

III - H.(I – H) = O, onde I é a matriz identidade e O, a matriz nula.

IV - e = (I – H).Y, onde e é o vetor dos resíduos amostrais.

Está correto o que se afirma em:

Uma amostra aleatória simples de tamanho n foi extraída

de modo independente de uma população com distribuição

normal com parâmetros μ e σ, ambos desconhecidos,

a fim de se estimar a variância, σ2

, da característica de

interesse, Y. O estimador de máxima verossimilhança da amostra foi obtido e expresso por

Se  e

e  são os limites inferior e superior da distribuição

qui-quadrado com probabilidade (1 – α)100% de

se obter um valor entre eles, então para esse nível de

confiança, uma estimativa não tendenciosa, por intervalo,

para a variância da população é

são os limites inferior e superior da distribuição

qui-quadrado com probabilidade (1 – α)100% de

se obter um valor entre eles, então para esse nível de

confiança, uma estimativa não tendenciosa, por intervalo,

para a variância da população é

Testes estatísticos de hipóteses constituem modelos probabilísticos de decisão sobre a veracidade de uma afirmativa inicial contraposta à sua alternativa. As decisões sobre a veracidade, ou não, de uma hipótese inicial, podem ser corretas, ou não. Logo, o modelo considera um quadro de diferentes probabilidades.

No que concerne a tais testes, tem-se que a(o)

Uma amostra aleatória de tamanho n deve ser extraída

de uma população infinita a fim de se estimar a proporção

da população,  , por meio da estatística

Proporção da Amostra,

, por meio da estatística

Proporção da Amostra,  , sendo Yi

uma variável aleatória Bernoulli (π).

, sendo Yi

uma variável aleatória Bernoulli (π).

Na falta de conhecimento prévio da variância do estimador, optou-se por calcular o tamanho da amostra conservador, considerando uma variância máxima, para um nível de confiança de aproximadamente 95%, e um erro amostral absoluto máximo de um ponto percentual.

Com esses parâmetros, o valor mais aproximado para o

tamanho final da amostra é

Uma amostra aleatória de tamanho n > 1 foi extraída independentemente,

sem reposição, de uma população de

tamanho N com distribuição Bernoulli (π ), a fim de se estimar

o total,  , de unidades na população com a característica

A.

, de unidades na população com a característica

A.

Um estimador não tendencioso de  é definido como:

é definido como:

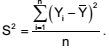

Seja (Y1 , Y2 , Y3 ) uma amostra aleatória simples extraída de modo independente de uma população com média μ e variância σ2 , ambas desconhecidas. Considere os dois estimadores da média da população definidos abaixo:

Relativamente a esses dois estimadores, conclui-se que

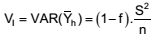

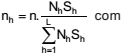

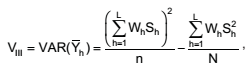

Uma amostra aleatória de tamanho n deve ser particionada entre L estratos para a estimativa da média populacional μ. O tamanho da amostra para o estrato h, nh , e a respectiva variância do estimador da média, quando o inverso do tamanho do estrato for desprezível, podem ser obtidos por meio de:

I – Amostra Aleatória Simples para cada estrato, com

II – repartição proporcional do tamanho final da amostra por

III – repartição segundo Neyman-Tschuprow do tamanho

final da amostra por

onde f = n/N é a fração amostral, Wh = Nh /N é o tamanho relativo do estrato na população, e Sh é o desvio padrão do estrato h na população.

De acordo com os três critérios de partição da amostra,

podemos inferir que:

Considere um modelo de regressão linear simples de Y, expressa em 1.000 habitantes, e em X, expressa em US$, na forma Y = β0 + β1 X + ε, e suponha que se queira mudar a escala de X para R$ ao câmbio de US$1 = R$ 3,00, mas deixando Y na escala original.

Assim sendo, a repercussão dessa mudança para os valores estimados dos coeficientes linear e angular, bo e b1 , respectivamente, para a variância residual do modelo, S2 , e para o valor da estatística t do teste Ho : β1 = 0 será:

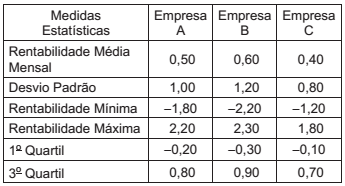

Você dispõe de um montante para investir em ações e precisa decidir em que empresa(s) vai alocar esse montante. Três empresas lhe parecem interessantes, e você resolve consultar o desempenho delas nos últimos sessenta meses para minimizar possíveis riscos da sazonalidade no movimento da Bolsa de Valores. Os dados revelaram a seguinte distribuição, em %, das rentabilidades mensais das ações:

A alocação dos recursos vai ser feita de acordo com a atitude conservadora de não investir em empresa com rentabilidade considerada outlier, entendendo como tal aquela que apresentar valor além de 1,5 desvio quartílico abaixo ou acima dos quartis 1 e 3.

Com base nesse critério, a escolha do investimento deve

recair sobre a(s)

Seja X = (X1 X2 X3

)

t

, com função de densidade

A densidade condicional de X1

dado X2

é

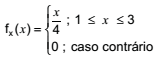

Seja X uma variável aleatória contínua com função de densidade de probabilidade

Se Y = X2/ 2 , a função de densidade de probabilidade gY (y) é