Questões de Concurso Sobre estatística

Foram encontradas 11.303 questões

Ano: 2024

Banca:

FGV

Órgão:

INPE

Prova:

FGV - 2024 - INPE - Tecnologista Júnior I - Metrologia Mecânica e Metrologia Física |

Q2518870

Estatística

Uma empresa do ramo de turismo procurou um analista de mercado para realizar uma pesquisa de satisfação do seu serviço. Supondo que o nível de significância adotado pelo analista foi de 5% e que o tamanho da amostra foi de 2401 indivíduos, assinale a opção que indica o erro amostral utilizado na pesquisa.

Dado:

Ano: 2024

Banca:

FGV

Órgão:

INPE

Prova:

FGV - 2024 - INPE - Tecnologista Pleno I - Desenvolvimento ou Aprimoramento de Sistema de Assimilação de Dados nas Componentes do Sistema Terrestre e de Aplicações para Monitoramento do Processo de Assimilação |

Q2518284

Estatística

Um instituto deseja estudar a incidência de certo evento em

determinados intervalos de tempo. Seja X1,X2,...,Xn uma amostra

aleatória independente e identicamente distribuída conforme uma

distribuição de Poisson com parâmetro λ.

Sabe-se que λ tem distribuição Gama com parâmetros α e β e que Y = ∑i Xi.

Então, a distribuição a posteriori de λ é

Sabe-se que λ tem distribuição Gama com parâmetros α e β e que Y = ∑i Xi.

Então, a distribuição a posteriori de λ é

Ano: 2024

Banca:

FGV

Órgão:

INPE

Prova:

FGV - 2024 - INPE - Tecnologista Pleno I - Desenvolvimento ou Aprimoramento de Sistema de Assimilação de Dados nas Componentes do Sistema Terrestre e de Aplicações para Monitoramento do Processo de Assimilação |

Q2518277

Estatística

Os métodos de estimação estatísticos são muito utilizados na

estimação de parâmetros de modelos.

Assim, dentro das propriedades dos bons estimadores, as mais desejáveis são

Assim, dentro das propriedades dos bons estimadores, as mais desejáveis são

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517677

Estatística

Considere duas séries temporais x e y, ambas integradas de

ordem 1, ou I(1), representando a evolução de agregados

macroeconômicos no tempo. Ao aplicarmos o teste de raiz

unitária ADF aos resíduos da regressão linear de y em x (com

valores críticos propostos por Engle-Granger para aplicá-lo a

resíduos de uma regressão), verifica-se que a hipótese nula não é

rejeitada, aos níveis usuais.

É correto concluir que essas séries:

(Obs: os valores críticos propostos por Engle-Granger para esse tipo de teste não são necessários para a resolução da questão)

É correto concluir que essas séries:

(Obs: os valores críticos propostos por Engle-Granger para esse tipo de teste não são necessários para a resolução da questão)

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517676

Estatística

Um analista financeiro tenta prever a rentabilidade anual futura

de um ativo, em termos reais. Ele considera que a rentabilidade

real (em %) siga, ao longo dos anos, um modelo

AR(1): yt = Φ0

+ Φ1

yt-1 + εt, em que t é o ano, E(εt) = 0 e

corr(εt, εt-s) = 0, para s = 1, 2, ... . Sabe-se que a rentabilidade real

prevista pelo modelo para o longuíssimo prazo foi de 4% ao ano.

Se a estimativa obtida para o parâmetro Φ1 foi 0,8, a estimativa do parâmetro Φ0 foi:

Se a estimativa obtida para o parâmetro Φ1 foi 0,8, a estimativa do parâmetro Φ0 foi:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517675

Estatística

Um gestor avalia a expectativa de rentabilidade mensal de um

fundo de ações utilizando o modelo de regressão linear clássico

y = β0 + β1x + ϵ, em que y é a rentabilidade, x é um indicador

econômico, β0 e β1 são parâmetros a serem estimados por

mínimos quadrados e ϵ é o termo de erro. O modelo satisfaz aos

pressupostos para estimação por mínimos quadrados. Com base

em uma amostra de 3 meses, na qual os valores observados da

variável explicativa x foram x1 = 1, x2 = 2 e x3 = 2, o modelo

estimado conduziu aos resíduos e1 = 2, e2 = 1 e e3 = 1.

A estimativa, baseada no estimador não viciado, para a covariância entre os estimadores de β0 e β1, é:

A estimativa, baseada no estimador não viciado, para a covariância entre os estimadores de β0 e β1, é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517674

Estatística

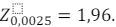

Um analista investiga, mediante um modelo de regressão linear

clássico, a relação entre a rentabilidade y de ofertas públicas

disponíveis no mercado e um indicador de risco associado ao

emissor, representado pela variável explicativa x. Considera-se

que o termo de erro do modelo siga distribuição Normal. Foi

utilizada uma amostra aleatória simples de 20 pares (x,y) de

observações mensais. O modelo estimado está apresentado a

seguir (erros padrão entre parênteses).

O intervalo de 95% de confiança associado ao impacto de x sobre y é (considere apenas 3 casas decimais):

O intervalo de 95% de confiança associado ao impacto de x sobre y é (considere apenas 3 casas decimais):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517673

Estatística

O número de fraudes anuais detectadas no mercado financeiro,

nos últimos 16 anos, foi registrado por um auditor. Ele deseja

testar se o resultado fornece evidência de que a média anual de

fraudes no mercado é inferior a 4, supondo que esses 16 registros

constituam observações de uma amostra aleatória simples obtida

a partir de uma população Normal. A variância dessa população é

conhecida e igual a 25.

Nessas condições, o auditor obterá evidência estatística de que a média populacional é inferior a 4, ao nível de significância 0,1, se a média na amostra for menor ou igual a:

Nessas condições, o auditor obterá evidência estatística de que a média populacional é inferior a 4, ao nível de significância 0,1, se a média na amostra for menor ou igual a:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517672

Estatística

Um analista busca evidenciar estatisticamente a conjectura de

que a valorização média das cotas dos fundos imobiliários

negociados no mercado em 2023 tenha sido superior a 15%.

Supõe-se que as valorizações das cotas sigam distribuição

Normal, sendo o desvio padrão desconhecido. Com base nas

observações de uma amostra aleatória de tamanho 16, ele

observa que a valorização média foi de 15,85%, com desvio

padrão amostral igual a 2%.

Considerando os três níveis de significância usuais (0,01, 0,05 e 0,1), a conjectura investigada:

Considerando os três níveis de significância usuais (0,01, 0,05 e 0,1), a conjectura investigada:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517671

Estatística

Um indicador de desempenho das instituições que atuam no

mercado financeiro brasileiro é avaliado com base nas 8

observações de uma amostra aleatória simples, considerando 8

dessas instituições. O desvio padrão amostral do indicador foi

igual a 8.

Supondo que a distribuição dos valores do indicador no universo em estudo seja Normal, o limite inferior do intervalo de confiança de 95% para a variância populacional é, aproximadamente (considere probabilidades iguais nas caudas):

Supondo que a distribuição dos valores do indicador no universo em estudo seja Normal, o limite inferior do intervalo de confiança de 95% para a variância populacional é, aproximadamente (considere probabilidades iguais nas caudas):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517670

Estatística

Suponha que o tempo X, em dias, até que uma debênture

incentivada aumente seu valor de mercado em 30%, seja uma

variável aleatória com função de densidade

f(x) = θ2 xe −θx ; x > 0.

O tempo médio registrado, com base nas observações de uma amostra aleatória simples, foi de 400 dias.

Com base nessa amostra, a estimativa de máxima verossimilhança do parâmetro θ é:

f(x) = θ2 xe −θx ; x > 0.

O tempo médio registrado, com base nas observações de uma amostra aleatória simples, foi de 400 dias.

Com base nessa amostra, a estimativa de máxima verossimilhança do parâmetro θ é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517669

Estatística

A proporção de emissões de títulos imobiliários com suspeita de

irregularidade em um ano pode ser representada por uma

variável aleatória contínua X com função de densidade:

f(x) = (θ+1)xθ , 0<x<1

Deseja-se conduzir uma análise probabilística dessa proporção em 2024; porém, para isso, é preciso estimar o parâmetro θ . Nos últimos 5 anos, a proporção anual registrada foi: 0,3; 0,2; 0,6; 0,7 e 0,2.

Considerando que esses registros sejam observações de uma amostra aleatória simples da população referenciada por f(x), a estimativa do parâmetro θ a partir dessa amostra, obtida pelo método dos momentos, é:

f(x) = (θ+1)xθ , 0<x<1

Deseja-se conduzir uma análise probabilística dessa proporção em 2024; porém, para isso, é preciso estimar o parâmetro θ . Nos últimos 5 anos, a proporção anual registrada foi: 0,3; 0,2; 0,6; 0,7 e 0,2.

Considerando que esses registros sejam observações de uma amostra aleatória simples da população referenciada por f(x), a estimativa do parâmetro θ a partir dessa amostra, obtida pelo método dos momentos, é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517668

Estatística

Uma agência reguladora recebe, em média, uma denúncia a cada

15 minutos.

Se o número de denúncias em um período qualquer segue distribuição de Poisson, a probabilidade de que, no intervalo de 1 hora, cheguem pelo menos 2 denúncias, sabendo-se que pelo menos uma denúncia terá chegado, é de:

Se o número de denúncias em um período qualquer segue distribuição de Poisson, a probabilidade de que, no intervalo de 1 hora, cheguem pelo menos 2 denúncias, sabendo-se que pelo menos uma denúncia terá chegado, é de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517667

Estatística

Suponha que o tempo T até um que investidor solicite o resgate

integral de um fundo, em meses, seja representado por uma

variável aleatória contínua com função de densidade

f(t) = 0,05e −0.05t ,t > 0.

De acordo com esse modelo probabilístico, o período até que a metade dos investidores desse fundo venha a solicitar o resgate integral é de, aproximadamente:

f(t) = 0,05e −0.05t ,t > 0.

De acordo com esse modelo probabilístico, o período até que a metade dos investidores desse fundo venha a solicitar o resgate integral é de, aproximadamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517666

Estatística

Em um concurso, 2.048 candidatos prestam um exame em que

são submetidos a 6 questões de múltipla escolha, cada uma com

4 alternativas, das quais apenas uma é correta. Um candidato

passa para a segunda fase do concurso caso acerte, pelo menos,

4 questões.

Se todos os candidatos “chutam” as respostas, isto é, sempre escolhem ao acaso uma alternativa, o valor esperado do número de aprovados para a segunda fase é:

Se todos os candidatos “chutam” as respostas, isto é, sempre escolhem ao acaso uma alternativa, o valor esperado do número de aprovados para a segunda fase é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517665

Estatística

Suponha que sejam usados indicadores para avaliar a

possibilidade de inadimplência de títulos emitidos no mercado, e

seja X um desses indicadores. Se X assume um valor inferior a 4, a

probabilidade de que o emissor do título venha a se tornar

inadimplente é de apenas 0,2. Por outro lado, se X estiver acima

de 7, a probabilidade de inadimplência é de 0,6. Finalmente, se o

indicador estiver situado entre 4 e 7 (incluindo os extremos), o

título emitido possui probabilidade de inadimplência igual a 0,4.

Quando se considera o universo de todos os títulos emitidos

neste mercado, os valores de X seguem distribuição Normal com

média 6 e variância 4.

Dado que o emissor de um determinado título se tornou inadimplente, a probabilidade de que o valor de X associado a ele estivesse situado entre 4 e 7 é:

Dado que o emissor de um determinado título se tornou inadimplente, a probabilidade de que o valor de X associado a ele estivesse situado entre 4 e 7 é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517664

Estatística

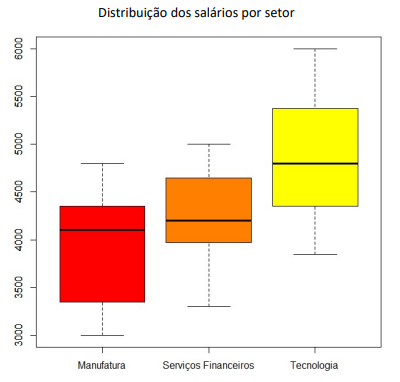

Um analista estuda discrepâncias salariais entre os seguintes

setores: manufatura, serviços financeiros e tecnologia. A figura a

seguir apresenta os box-plots dos salários desses setores, em

reais.

Dentre as afirmativas a seguir, a única correta é:

Dentre as afirmativas a seguir, a única correta é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517663

Estatística

O desempenho de uma variável econômica em 2023, em termos

das variações percentuais trimestrais, foi armazenado no vetor

(2, −1, 4, −2)

′

. Com o intuito de avaliar a variabilidade nesse

ano, foram consideradas as quatro métricas a seguir.

1. norma L1 das componentes do vetor;

2. norma L2 das componentes do vetor;

3. soma dos valores absolutos (módulos) dos desvios de cada componente do vetor em relação à mediana de todos;

4. raiz quadrada da soma dos quadrados dos desvios em relação à sua média, isto é, o numerador do desvio padrão.

A respeito da comparação entre os valores assumidos por essas medidas, a única afirmativa correta é:

1. norma L1 das componentes do vetor;

2. norma L2 das componentes do vetor;

3. soma dos valores absolutos (módulos) dos desvios de cada componente do vetor em relação à mediana de todos;

4. raiz quadrada da soma dos quadrados dos desvios em relação à sua média, isto é, o numerador do desvio padrão.

A respeito da comparação entre os valores assumidos por essas medidas, a única afirmativa correta é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 7 - Ciência de Dados - Tarde |

Q2517631

Estatística

Alexandre recebe a tarefa de treinar um sistema de detecção de

fraudes no banco em que trabalha. Para isso, ele testa cinco

modelos, M1, M2, M3, M4 e M5, que possuem, respectivamente,

2, 2, 2, 3 e 3 parâmetros. Alexandre realiza uma seleção

bayesiana dos modelos, usando o critério de informação

bayesiano.

Sabendo que o tamanho da amostra é 200 e que os valores maximizados das funções de verossimilhança dos modelos são 0,3; 0,4; 0,5; 0,3 e 0,5, respectivamente, Alexandre seleciona o modelo:

(se necessário, use ln(2) = 0,7; ln(3) = 1,1 e ln(5) = 1,6)

Sabendo que o tamanho da amostra é 200 e que os valores maximizados das funções de verossimilhança dos modelos são 0,3; 0,4; 0,5; 0,3 e 0,5, respectivamente, Alexandre seleciona o modelo:

(se necessário, use ln(2) = 0,7; ln(3) = 1,1 e ln(5) = 1,6)

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2516010

Estatística

Texto associado

Para a resolução da questão, pode ser necessário utilizar alguns dos resultados a seguir.

• Probabilidades aproximadas da Normal padrão (Z ~ N(0,1):

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

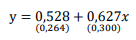

Um analista investiga, mediante um modelo de regressão linear,

a relação entre a rentabilidade y de ofertas públicas disponíveis

no mercado e um indicador de risco associado ao emissor,

representado pela variável explicativa x. Foi utilizada uma

amostra de 20 pares de observações mensais. Considerando que

o termo de erro siga distribuição Normal, o modelo estimado está

apresentado a seguir (os erros padrão estão entre parênteses).

Quando se avalia a significância da estimativa do impacto de x sobre y, o p-valor associado ao teste de hipóteses bilateral correspondente está:

Quando se avalia a significância da estimativa do impacto de x sobre y, o p-valor associado ao teste de hipóteses bilateral correspondente está: