Questões de Concurso

Sobre sistema de amortização constante (sac) em matemática financeira

Foram encontradas 346 questões

Se o valor da 4ª parcela for de R$ 4.240,00, então a taxa de juros mensal do empréstimo é de

Com base no cálculo efetuado, o valor da quinta prestação é de:

A partir dessas informações, o valor, em reais, da terceira prestação desse financiamento é igual a

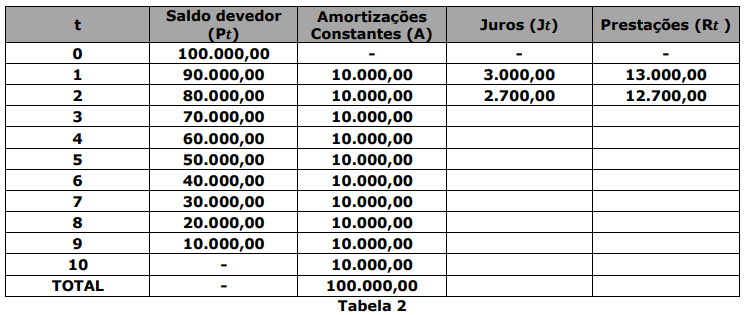

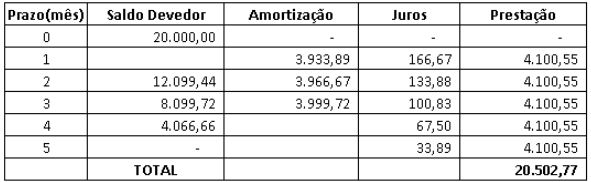

Considerando os dados apresentados no quadro, analise as afirmações abaixo:

1. O quadro apresenta um Sistema de Amortização Constante – SAC. 2. O saldo devedor no mês 1 é de R$ 16.066,11. 3. O valor da amortização no mês 4 é de R$ 4.067,22. 4. O valor total de juros ao final dos cinco meses é de R$ 502,77. 5. O saldo devedor ao final dos cinco meses não é quitado, ficando um resíduo a ser pago no valor de R$ 33,89.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Com base nos conceitos básicos de finanças, julgue o item.

De acordo com o sistema de amortização constante (SAC),

se uma empresa pega um empréstimo de R$ 20.000, com

prazo de 10 anos, taxa de juros de 10% a.a. e pagamento

em 20 parcelas semestrais, o valor da 6ª parcela será igual

a R$ 17.321.

O valor da terceira prestação é de:

O valor do último pagamento será

Para fugir dos riscos da pandemia, uma família comprou um terreno na serra, por meio de um financiamento realizado em 120 parcelas mensais, no sistema SAC (Sistema de Amortização Constante), a uma taxa de juro de 0,8% ao mês, sendo a primeira prestação paga um mês após a assinatura do contrato. Do valor do terreno, a família optou por financiar 240 mil reais.

Assim, considerando-se apenas as premissas fornecidas, o saldo devedor da família, imediatamente após as 12 primeiras prestações pagas, será, em reais, de, aproximadamente,

Em um contrato de financiamento, o credor e o devedor acordam, entre outros aspectos, sobre o sistema de pagamentos das prestações (amortização acrescida de juros e outros encargos).

No Sistema de Amortização Constante (SAC), o valor das prestações é:

Julgue o item, relacionados aos sistemas de amortização.

Considere que uma empresa tenha contratado um

empréstimo no valor de R$ 160.000,00 a ser pago em 8

prestações semestrais e que tenha sido solicitada, para o

início do pagamento das prestações, carência de um ano a

partir do final do primeiro semestre. Nessa situação

hipotética, supondo que o empréstimo tenha sido realizado

no sistema de amortização constante, com taxa de juros de

10% ao semestre, então a primeira prestação a ser paga terá

valor superior a R$ 70.000,00.

Pedro comprou um imóvel no valor de R$ 450.000,00 com amortização do financiamento pelo sistema SAC, juros de 1% a.m. e prazo de 30 anos. Pedro pagou uma entrada de 4% do valor do imóvel para diminuir o total financiado. Somado a cada parcela incide uma taxa administrativa de R$ 12,00 fixos por mês.

Considerando essas informações, e desconsiderando eventuais correções do valor devido, assinale a alternativa correta que apresenta o valor total da 3ª parcela paga.