Questões de Concurso Público Prefeitura de Tangará - SC 2019 para Contador

Foram encontradas 40 questões

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Provas:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Analista Administrativo

|

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Tesoureiro |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Técnico de Informática |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1732504

Direito Administrativo

Em observância as normas vigentes que normatizam

as responsabilidades dos servidores públicos, é correto

afirmar que a responsabilidade civil decorre:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Provas:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Analista Administrativo

|

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Tesoureiro |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Bioquímico |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1732506

Direito Constitucional

Assinale a única alternativa que não indique um dos

princípios fundamentais que regem as relações

internacionais do Estado brasileiro, estabelecido na

Constituição Federal.

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Provas:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Advogado

|

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Professor de Geografia |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Professor Educação Física |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Psicólogo (NASF) |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Psicólogo Educacional |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Fiscal de Tributos |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Fisioterapeuta |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Médico Clínico Geral |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Médico PSF |

Q1733401

História e Geografia de Estados e Municípios

Qual o nome do tratado que tornou oficial a anexação

do atual estado do Acre ao território brasileiro, assinado

em 17 de novembro de 1903 entre os governos do Brasil e

da Bolívia durante o ciclo da borracha?

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734791

Administração Financeira e Orçamentária

A Lei Complementar n°

101/2000 prevê que a

responsabilidade na gestão fiscal pressupõe a ação

planejada e transparente, em que se previnem riscos e

corrigem desvios capazes de afetar o equilíbrio das contas

públicas, mediante o cumprimento de metas de resultados

entre receitas e despesas e a obediência a limites e

condições no que tange a renúncia de receita, geração de

despesas com pessoal, da seguridade social e outras,

dívidas consolidada e mobiliária, operações de crédito,

inclusive por antecipação de receita, concessão de

garantia e inscrição em Restos a Pagar. Segundo o

referido diploma legal, a despesa corrente derivada de lei,

medida provisória ou ato administrativo normativo que

fixem para o ente a obrigação legal de sua execução por

um período superior a dois exercícios é denominada de:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734792

Administração Financeira e Orçamentária

Nos termos da Lei de Responsabilidade Fiscal, o

Ministério da Fazenda verificará o cumprimento dos limites

e condições relativos à realização de operações de crédito

de cada ente da Federação, inclusive das empresas por

eles controladas, direta ou indiretamente. Sobre a

contratação de operações de crédito, assinale a alternativa

incorreta de acordo com a referida Lei.

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734793

Administração Financeira e Orçamentária

De acordo com a Lei no

101/2000, julgue os itens a

seguir acerca da escrituração e consolidação das contas:

I. A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada; II. A demonstração das variações patrimoniais nunca dará destaque à origem e ao destino dos recursos provenientes da alienação de ativos; III. A despesa e a assunção de compromisso não serão registradas segundo o regime de competência; IV. A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial; V. As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Dos itens acima:

I. A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada; II. A demonstração das variações patrimoniais nunca dará destaque à origem e ao destino dos recursos provenientes da alienação de ativos; III. A despesa e a assunção de compromisso não serão registradas segundo o regime de competência; IV. A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial; V. As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Dos itens acima:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734794

Contabilidade Pública

Nos termos da Lei no 4320/1964, os créditos da

Fazenda Pública, de natureza tributária ou não tributária,

serão escriturados como:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734795

Contabilidade Pública

A Lei n° 4320/1964 prevê que são créditos adicionais,

as autorizações de despesa não computadas ou

insuficientemente dotadas na Lei de Orçamento. Os

créditos adicionais suplementares são:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734796

Contabilidade Pública

A Lei n° 4320/1964, que estatui normas gerais de

direito financeiro para elaboração e controle dos

orçamentos e balanços da União, Estados, dos Municípios

e do Distrito Federal estabelece que nenhum tributo será

exigido ou aumentado sem que a lei o estabeleça, nenhum

será cobrado em cada exercício sem prévia autorização

orçamentária, ressalvados a tarifa aduaneira e o imposto

lançado por motivo de guerra. Em relação ao disposto na

referida Lei sobre a Receita, assinale a alternativa correta.

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

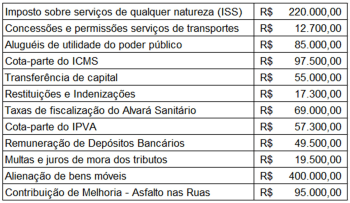

Q1734797

Contabilidade Pública

Texto associado

As instruções abaixo, são base para responder a questão que segue:

Qual o valor total das receitas de transferências

correntes e das outras receitas correntes:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734798

Contabilidade Pública

Texto associado

As instruções abaixo, são base para responder a questão que segue:

Qual o valor total das Receitas Tributárias e Receitas

Patrimoniais:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734799

Noções de Informática

Após abrir o arquivo “tarefas.docx”, é necessário

realizar os seguintes procedimentos:

1. Selecionar todo o conteúdo do documento; 2. Formatar todas as letras em maiúsculo; 3. Alinhar a seleção em modo Justificado; 4. Aplicar espaçamento de 1,5 linhas no documento; 5. Salvar as alterações no arquivo; 6. Minimizar a janela aberta do documento para acessar a área de trabalho.

A sequencia de passos para os procedimentos acima pode ser observada na alternativa:

1. Selecionar todo o conteúdo do documento; 2. Formatar todas as letras em maiúsculo; 3. Alinhar a seleção em modo Justificado; 4. Aplicar espaçamento de 1,5 linhas no documento; 5. Salvar as alterações no arquivo; 6. Minimizar a janela aberta do documento para acessar a área de trabalho.

A sequencia de passos para os procedimentos acima pode ser observada na alternativa:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734800

Direito Administrativo

A Administração Pública é norteada por princípios

básicos, previstos na Constituição Federal.

Foi observado que a administração pública deveria ter

mais resultados, com poucos gastos, sendo um princípio

essencial contra a má administração dos bens públicos,

princípio que está baseado na administração gerencial, a

fim de que a gestão pública tenha maior efetividade, tratase do princípio:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734801

Direito Administrativo

Administração Pública, no exercício de suas funções,

somente poderá fazer o que é determinado ou autorizado

por Lei. Esta afirmativa está corretamente representada

pelo princípio básico da Administração Pública:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734802

Direito Administrativo

O servidor responde civil, penal e administrativamente

pelo exercício irregular de suas atribuições. A

responsabilidade administrativa do servidor público será

afastada no caso de:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734803

Contabilidade Geral

A Companhia Tangará Sul Brasil, adquiriu uma

máquina em janeiro de 2017 por R$ 100.000,00, que foi,

imediatamente utilizada. A companhia usa o método da

linha reta para calcular a taxa de depreciação. A vida útil

do equipamento foi estimada em 10 anos e o seu valor

residual em R$ 20.000,00. Em 30/03/2019, o valor da

depreciação acumulada dessa máquina totalizava, em R$:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734805

Direito Administrativo

A responsabilidade civil-administrativa, do servidor

público, resulta de:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734806

Legislação Federal

Respeitando o disposto na Constituição Federal e

demais normas, tratando dos servidores públicos, é

incorreto afirmar que é dever do servidor público:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Prova:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Q1734808

Contabilidade Pública

Assinale a alternativa correta:

As receitas correntes são as que se destinam aos gastos

correntes e decorrem de um fato modificativo, ou seja,

todas as transações que, efetivadas pelas entidades da

Administração Pública e que, no mundo patrimonial,

resultem em constituição ou majoração de seu patrimônio,

ou que estejam assim definidas em lei. As receitas

correntes constituem-se em:

Ano: 2019

Banca:

Aprender - SC

Órgão:

Prefeitura de Tangará - SC

Provas:

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Fiscal de Tributos

|

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Contador |

Aprender - SC - 2019 - Prefeitura de Tangará - SC - Engenheiro Agrônomo |

Q1734809

Direito Constitucional

Sobre os direitos e garantias fundamentais,

estabelecidos pela Constituição Federal de 88, assinale a

alternativa incorreta.