Questões de Concurso Público Petrobras 2011 para Contador Júnior

Foram encontradas 70 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88243

Direito Tributário

A obrigação tributária que NÃO pode ser objeto de repercussão indica que ela decorre de um imposto

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88244

Direito Tributário

O Decreto nº 3.000/99, conhecido na prática por RIR/99, estabelece, em seu art. 1º , que:

“O Imposto sobre a Renda e Proventos de Qualquer Natureza será cobrado e fiscalizado de conformidade com o disposto neste Decreto.”

Ao contemplar a cobrança do Imposto Renda sobre toda e qualquer forma de renda e provento, nos limites da Lei, o artigo está contemplando o critério da

“O Imposto sobre a Renda e Proventos de Qualquer Natureza será cobrado e fiscalizado de conformidade com o disposto neste Decreto.”

Ao contemplar a cobrança do Imposto Renda sobre toda e qualquer forma de renda e provento, nos limites da Lei, o artigo está contemplando o critério da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88245

Contabilidade Geral

A Empresa Septal S/A, em janeiro de 2010, pagou a seus acionistas o valor de R$ 125.400,00, a título de Juros Sobre o Capital Próprio, informando, ainda, que

• os juros foram devidamente calculados de acordo com todas as determinações da legislação sobre a matéria, em vigor na data do pagamento;

• a composição do quadro de acionistas era de:

- 90% pessoas físicas, e

- 10% pessoas jurídicas;

• o pagamento era feito pelo regime de caixa;

• todos os registros contábeis pertinentes foram devidamente efetuados.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação do Imposto de Renda no que tange ao Imposto de Renda Retido na Fonte (IRRF), o valor do IRRF retido pela Septal, em reais, no pagamento dos Juros Sobre o Capital Próprio, é de

• os juros foram devidamente calculados de acordo com todas as determinações da legislação sobre a matéria, em vigor na data do pagamento;

• a composição do quadro de acionistas era de:

- 90% pessoas físicas, e

- 10% pessoas jurídicas;

• o pagamento era feito pelo regime de caixa;

• todos os registros contábeis pertinentes foram devidamente efetuados.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação do Imposto de Renda no que tange ao Imposto de Renda Retido na Fonte (IRRF), o valor do IRRF retido pela Septal, em reais, no pagamento dos Juros Sobre o Capital Próprio, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88246

Contabilidade Geral

A Agreste, uma Fundação Federal, efetuou os seguintes pagamentos no mês de agosto/2010, referentes ao próprio mês de agosto:

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88247

Contabilidade Geral

A Comercial Bastos Ltda., localizada na capital de São Paulo, onde o ICMS interno é 18%, vendeu mercadorias, a prazo, por R$ 100.000,00, para um consumidor final, não contribuinte do ICMS, localizado na Bahia, onde o ICMS interno é 17%. Considerando-se as informações recebidas e as determinações da legislação do ICMS sobre a incidência desse imposto nas operações interestaduais, o valor do ICMS, devido pela Comercial Bastos, nessa operação, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88248

Direito Tributário

A Lei nº 10.336/01 instituiu a Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comer- cialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (CIDE), e deu outras providências.

A Lei nº 10.866/04 estabeleceu os critérios para a distribuição dos recursos da CIDE aos Estados, com obrigação de que repassem 1/4 dos recursos recebidos para os Municípios. Determinou também que o critério da distribuição “proporcionalmente ao consumo, em cada Estado e no Distrito Federal, dos combustíveis a que a CIDE se aplica, conforme estatística elaborada pela Agência Nacional do Petróleo – ANP”, contemplaria o percentual de

A Lei nº 10.866/04 estabeleceu os critérios para a distribuição dos recursos da CIDE aos Estados, com obrigação de que repassem 1/4 dos recursos recebidos para os Municípios. Determinou também que o critério da distribuição “proporcionalmente ao consumo, em cada Estado e no Distrito Federal, dos combustíveis a que a CIDE se aplica, conforme estatística elaborada pela Agência Nacional do Petróleo – ANP”, contemplaria o percentual de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88249

Direito Tributário

O ICMS é um imposto de competência estadual. A Lei Complementar no 87, de 13 de setembro de 1996, que dispõe e dá outras providências sobre o imposto dos Estados e do Distrito Federal nas operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (denominada Lei Kandir), estabelece:

Nos termos dessa Lei Complementar, o prazo para a extinção do direito de crédito do ICMS, em anos, contado da data da emissão do documento, é de

Nos termos dessa Lei Complementar, o prazo para a extinção do direito de crédito do ICMS, em anos, contado da data da emissão do documento, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88250

Contabilidade Geral

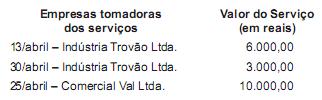

A Empresa Valdemar Ltda., prestadora de serviços de assessoria e administração de contas a pagar e a receber, tributada pelo lucro presumido, apresentou a seguinte relação dos serviços prestados a seus clientes, em abril/2010, recebidos em dinheiro, no próprio dia do serviço:

O valor total do PIS retido na fonte, nos pagamentos efetuados à Empresa Valdemar no mês de abril/2010, pelas empresas tomadoras dos serviços, em reais, é

O valor total do PIS retido na fonte, nos pagamentos efetuados à Empresa Valdemar no mês de abril/2010, pelas empresas tomadoras dos serviços, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88251

Direito Tributário

O Imposto Sobre os Serviços de Qualquer Natureza (ISS) é da competência dos municípios, sendo, entretanto, a fixação das alíquotas máxima e mínima da alçada exclusiva de Lei Complementar.

Dentro de sua competência, o município do Rio de Janeiro estabeleceu alíquotas diferenciadas para alguns serviços prestados em seu território.

Os serviços concernentes à concepção, redação, produção e veiculação de propaganda e publicidade, inclusive divulgação de material publicitário, estão sujeitos à incidência de ISS, com a alíquota de

Dentro de sua competência, o município do Rio de Janeiro estabeleceu alíquotas diferenciadas para alguns serviços prestados em seu território.

Os serviços concernentes à concepção, redação, produção e veiculação de propaganda e publicidade, inclusive divulgação de material publicitário, estão sujeitos à incidência de ISS, com a alíquota de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88252

Contabilidade Geral

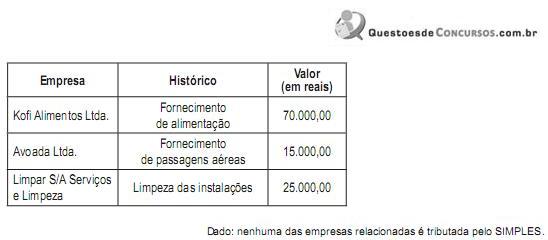

A Empresa Credita Ltda., prestadora de serviços de assessoria creditícia, tributada pelo lucro arbitrado, apresentou a seguinte relação dos serviços prestados a seus clientes, em maio/2010, recebidos em dinheiro, no próprio dia do serviço

O valor total da COFINS retido na fonte, nos pagamentos efetuados à Empresa Credita no mês de maio/2010, em reais, pelas empresas tomadoras dos serviços, é de

O valor total da COFINS retido na fonte, nos pagamentos efetuados à Empresa Credita no mês de maio/2010, em reais, pelas empresas tomadoras dos serviços, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88253

Contabilidade Geral

A Comercial Lua e Meia Ltda., tributada pelo lucro presumido, apresentou as seguintes informações ocorridas em suas atividades comerciais normais, em abril de 2010, em reais:

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88254

Administração Pública

Um dos valores relevantes da Lei Sarbanes-Oxley, também aplicável ao conceito de Governança Corporativa, é o de Accountability.

Um dos principais fatores determinantes do Accountability é a possibilidade de

Um dos principais fatores determinantes do Accountability é a possibilidade de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88255

Administração Geral

Os modelos de governança corporativa, especialmente os resultantes da separação da propriedade e da gestão, conferem ao estabelecimento e ao funcionamento de conselhos de administração um papel fundamental como força interna de controle. Nessa perspectiva, afirma-se que o Conselho de Administração é o guardião

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88256

Contabilidade Geral

O Decreto nº 6.022, de 22 de janeiro de 2007, instituiu o Sistema Público de Escrituração Digital (Sped).

O Sped contábil é a substituição da escrituração em papel pela Escrituração Contábil Digital (ECD). Trata-se da obrigação de transmitir em versão digital os seguintes livros:

• livro Diário e seus auxiliares, se houver;

• livro-Razão e seus auxiliares, se houver;

• livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

O plano de Contas Referencial comentado do SPED Contábil, anexo às tabelas mantidas pela Receita Federal, estabelece que as contas Recursos Minerais registram os direitos de exploração de jazidas de minério, de pedras preciosas e similares, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. Tais contas de Recursos Minerais, no Plano de Contas Referencial, são classificados no Ativo Não Circulante como

O Sped contábil é a substituição da escrituração em papel pela Escrituração Contábil Digital (ECD). Trata-se da obrigação de transmitir em versão digital os seguintes livros:

• livro Diário e seus auxiliares, se houver;

• livro-Razão e seus auxiliares, se houver;

• livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

O plano de Contas Referencial comentado do SPED Contábil, anexo às tabelas mantidas pela Receita Federal, estabelece que as contas Recursos Minerais registram os direitos de exploração de jazidas de minério, de pedras preciosas e similares, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. Tais contas de Recursos Minerais, no Plano de Contas Referencial, são classificados no Ativo Não Circulante como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88257

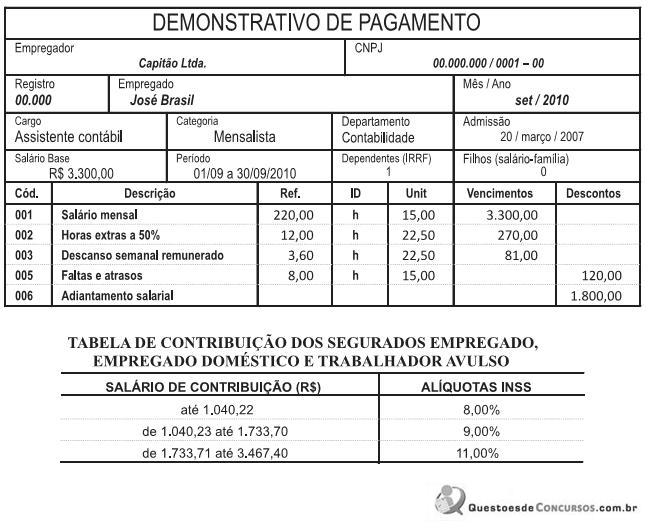

Contabilidade Geral

A Empresa Capitão Ltda. elaborou o seguinte demonstrativo de pagamento salarial, referente ao mês de setembro de 2010:

Admitindo-se a exatidão do demonstrativo de pagamento e considerando-se as determinações vigentes, à época, para a contribuição previdenciária dos empregados, a Empresa Capitão reteve do empregado José, a título de INSS, o valor, em reais, de

Admitindo-se a exatidão do demonstrativo de pagamento e considerando-se as determinações vigentes, à época, para a contribuição previdenciária dos empregados, a Empresa Capitão reteve do empregado José, a título de INSS, o valor, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88258

Contabilidade de Custos

A preocupação inicial de contadores, auditores e fiscais, em relação à contabilidade de custos, foi utilizá-la como uma forma de resolver seus problemas de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88259

Contabilidade de Custos

Em uma aula de contabilidade, na qual o professor discorria corretamente sobre classificação de custos, houve a explicação de que somente representam custos diretos os seguintes itens:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88260

Contabilidade de Custos

A finalidade primordial para a qual se utiliza o custeio ABC – Activity-Based Costing (Custeio Baseado em Atividades) refere-se à(ao)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88261

Contabilidade de Custos

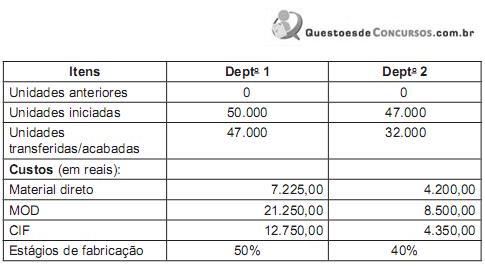

A Indústria Lumilight Ltda. fabrica lâmpadas. Toda a produção passa por dois departamentos. Analise os dados extraídos da contabilidade de custos dessa Indústria em maio de 2010, apresentados a seguir.

Considerando-se exclusivamente os dados acima, o custo unitário da produção acabada em maio de 2010, levando-se em conta o equivalente de produção, foi, em reais, de

Considerando-se exclusivamente os dados acima, o custo unitário da produção acabada em maio de 2010, levando-se em conta o equivalente de produção, foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88262

Contabilidade de Custos

A Cooperativa Mandacaru triturou 1.000 toneladas de macaxeira em março de 2010.

Desse processo ocorreu uma perda de 5% na matéria-prima, gerando uma produção de 500 toneladas de farinha fina, 250 toneladas de farinha grossa e 200 toneladas de pó para massa. O preço pago aos produtores foi, em média, de R$ 0,20 por quilo.

Os custos conjuntos do ano foram de R$ 275.000,00, além da matéria-prima. No entanto, ocorreram outros custos além desses, especificamente para cada produto, apresentados abaixo.

Considerando-se exclusivamente os dados acima e utilizando o critério de apropriação de custos conjuntos conhecido como método do valor de mercado, o custo dos produtos vendidos, referente ao produto farinha grossa, em reais, é de

Desse processo ocorreu uma perda de 5% na matéria-prima, gerando uma produção de 500 toneladas de farinha fina, 250 toneladas de farinha grossa e 200 toneladas de pó para massa. O preço pago aos produtores foi, em média, de R$ 0,20 por quilo.

Os custos conjuntos do ano foram de R$ 275.000,00, além da matéria-prima. No entanto, ocorreram outros custos além desses, especificamente para cada produto, apresentados abaixo.

Considerando-se exclusivamente os dados acima e utilizando o critério de apropriação de custos conjuntos conhecido como método do valor de mercado, o custo dos produtos vendidos, referente ao produto farinha grossa, em reais, é de