Questões de Concurso Público Petrobras 2011 para Técnico de Contabilidade

Foram encontradas 60 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105550

Contabilidade Geral

Em função das necessidades de:

• convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

• centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem);

• representação e processo democráticos na produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo),

foi criado, no Brasil, o Comitê de Pronunciamentos Contábeis (CPC), por seis entidades. Nessa perspectiva, considere as entidades a seguir.

I – ABRASCA – Associação Brasileira das Companhias Abertas

II – APIMEC NACIONAL – Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais

III – BACEN – Banco Central do Brasil

IV – BOVESPA – Bolsa de Valores de São Paulo

V – CFC – Conselho Federal de Contabilidade

VI – CVM – Comissão de Valores Mobiliários

Fazem parte do Comitê de Pronunciamentos Contábeis (CPC) APENAS as

entidades

• convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

• centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem);

• representação e processo democráticos na produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo),

foi criado, no Brasil, o Comitê de Pronunciamentos Contábeis (CPC), por seis entidades. Nessa perspectiva, considere as entidades a seguir.

I – ABRASCA – Associação Brasileira das Companhias Abertas

II – APIMEC NACIONAL – Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais

III – BACEN – Banco Central do Brasil

IV – BOVESPA – Bolsa de Valores de São Paulo

V – CFC – Conselho Federal de Contabilidade

VI – CVM – Comissão de Valores Mobiliários

Fazem parte do Comitê de Pronunciamentos Contábeis (CPC) APENAS as

entidades

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105551

Contabilidade Geral

Com relação ao(s) objetivo(s) estabelecido(s) para o Comitê de Pronunciamentos Contábeis (CPC), analise os elementos a seguir.

I – Emissão de Orientações e Interpretações que poderão ser consubstanciadas em Norma Brasileira de Contabilidade, pelo CFC.

II – Emissão de Pronunciamentos Técnicos sobre procedimentos contábeis.

III – Estudo, pesquisa, discussão e deliberação sobre o conteúdo e a redação de Pronunciamentos Técnicos.

IV – Estudo e preparo de Pronunciamentos Técnicos sobre procedimentos de Contabilidade.

Integram o objetivo do Comitê de Pronunciamentos Contábeis (CPC) APENAS os elementos contidos em

I – Emissão de Orientações e Interpretações que poderão ser consubstanciadas em Norma Brasileira de Contabilidade, pelo CFC.

II – Emissão de Pronunciamentos Técnicos sobre procedimentos contábeis.

III – Estudo, pesquisa, discussão e deliberação sobre o conteúdo e a redação de Pronunciamentos Técnicos.

IV – Estudo e preparo de Pronunciamentos Técnicos sobre procedimentos de Contabilidade.

Integram o objetivo do Comitê de Pronunciamentos Contábeis (CPC) APENAS os elementos contidos em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105552

Direito Tributário

“A aquisição da disponibilidade econômica ou jurídica da renda ou proventos de qualquer natureza”, sob o enfoque do imposto de renda, caracteriza o conceito de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105553

Contabilidade Geral

Em condições normais e salvo legislação especial, o contribuinte do ICMS deverá manter alguns livros fiscais, de acordo com os artigos 51 e 63 do Convênio SINIEF, s/nº , de 15 de dezembro de 1970, e com o artigo 87 do Convênio SINIEF 6/89. Nessa perspectiva, considere os livros fiscais a seguir.

I – Registro de Controle da Produção e do Estoque, modelo 3.

II – Registro de Entradas, modelo 1.

III – Registro de Saídas, modelo 2.

IV – Registro de Inventário, modelo 7.

Serão utilizados por contribuinte sujeito, simultaneamente, à legislação do Imposto sobre Produtos Industrializados e à do ICMS APENAS os livros fiscais

I – Registro de Controle da Produção e do Estoque, modelo 3.

II – Registro de Entradas, modelo 1.

III – Registro de Saídas, modelo 2.

IV – Registro de Inventário, modelo 7.

Serão utilizados por contribuinte sujeito, simultaneamente, à legislação do Imposto sobre Produtos Industrializados e à do ICMS APENAS os livros fiscais

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105554

Contabilidade Geral

A substituição dos seguintes livros fiscais:

• Registro de Entradas;

• Registro de Saídas;

• Registro de Apuração de ICMS e de IPI; e

• Registro de Inventário e outro,

é o objetivo da(o)

• Registro de Entradas;

• Registro de Saídas;

• Registro de Apuração de ICMS e de IPI; e

• Registro de Inventário e outro,

é o objetivo da(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105555

Direito Tributário

O Demonstrativo de Apuração de Contribuições Sociais (DACON) foi instituído em substituição ao Demonstrativo de Apuração da Contribuição para o PIS/PASEP não cumulativo (DAPIS) e visa a informar ao Fisco como foi realizada a apuração do PIS e da COFINS. Com base nesse contexto, analise os elementos a seguir.

I – Pessoas jurídicas imunes e isentas do IRPJ, cuja soma dos valores mensais das contribuições para o PIS/PASEP e da COFINS apurados seja superior a R$ 10.000,00.

II – Consórcios de empregadores.

III – Fundos mútuos de investimento mobiliário, sujeitos às normas do BACEN ou da CVM.

Está(ão) dispensado(s) de apresentação do DACON APENAS o(s) elemento(s) contido(s) em

I – Pessoas jurídicas imunes e isentas do IRPJ, cuja soma dos valores mensais das contribuições para o PIS/PASEP e da COFINS apurados seja superior a R$ 10.000,00.

II – Consórcios de empregadores.

III – Fundos mútuos de investimento mobiliário, sujeitos às normas do BACEN ou da CVM.

Está(ão) dispensado(s) de apresentação do DACON APENAS o(s) elemento(s) contido(s) em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105556

Contabilidade Geral

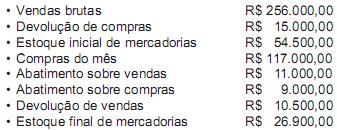

A Comercial Farol Ltda. apresentou, em julho de 2010, os seguintes dados:

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105557

Contabilidade Geral

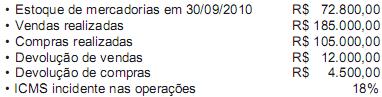

Até 20 de agosto de 2010, uma empresa possuía os seguintes saldos em relação às suas operações:

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

• Aquisição de mercadorias para revenda no valor de R$ 45.000,00

• Venda de Mercadorias no valor de R$ 80.000,00

• Devolução de vendas no valor de R$ 2.500,00

• ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

• Aquisição de mercadorias para revenda no valor de R$ 45.000,00

• Venda de Mercadorias no valor de R$ 80.000,00

• Devolução de vendas no valor de R$ 2.500,00

• ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105558

Contabilidade de Custos

A soma dos custos contidos na produção acabada no período e que pode conter custos de produção também de períodos anteriores existentes em unidades que só foram completas no presente período corresponde ao conceito de custo

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105559

Contabilidade de Custos

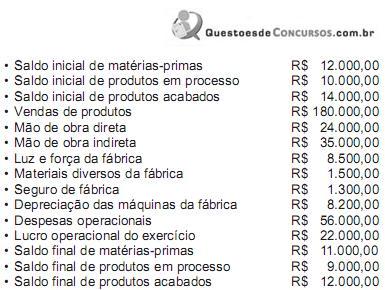

Dados extraídos da contabilidade de custos da Cia. Industrial Maranhão S/A em junho de 2010.

Desconsiderando-se a incidência de qualquer imposto, o custo dos produtos acabados do mês de junho de 2010 foi, em reais, de

Desconsiderando-se a incidência de qualquer imposto, o custo dos produtos acabados do mês de junho de 2010 foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105560

Contabilidade de Custos

A Indústria Pangeia Ltda. adota o sistema de depreciação de máquinas e equipamentos utilizados na produção, com base em quotas decrescentes. Em virtude disso, o valor da depreciação é diferente a cada mês.

Considerando-se os conceitos de classificação de custos, o valor dessa depreciação deve ser classificado, na contabilidade da empresa, como

Considerando-se os conceitos de classificação de custos, o valor dessa depreciação deve ser classificado, na contabilidade da empresa, como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105561

Contabilidade de Custos

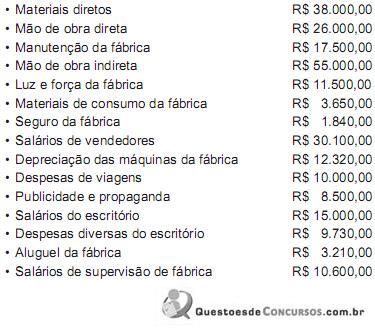

Dados extraídos da contabilidade de uma indústria:

Considerando-se exclusivamente as informações acima e aplicando-se a classificação dos custos em fixos e variáveis, o total dos custos fixos do período montou, em reais, a

Considerando-se exclusivamente as informações acima e aplicando-se a classificação dos custos em fixos e variáveis, o total dos custos fixos do período montou, em reais, a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105562

Contabilidade de Custos

Uma indústria produz equipamento elétrico. Devido às características de produção, parte do gasto com a energia elétrica utilizada na fábrica pode ser creditado aos produtos.

Em virtude dessa característica, o gasto com a energia elétrica utilizada na fábrica deve ser classificado como

Em virtude dessa característica, o gasto com a energia elétrica utilizada na fábrica deve ser classificado como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105563

Contabilidade de Custos

A Indústria Santa Cecília Ltda. fabrica produtos de alta tecnologia. Por essa razão, a mão de obra utilizada no seu processo produtivo representa menos de 2% do total de custos de produção. Verifica-se, ainda, que a identificação dessa mão de obra com os produtos é de difícil mensuração, além de ser muito cara.

Em virtude dessas características, a Indústria Santa Cecília deverá classificar toda a sua mão de obra como

Em virtude dessas características, a Indústria Santa Cecília deverá classificar toda a sua mão de obra como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105564

Contabilidade de Custos

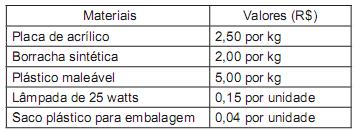

A Indústria Iluminati Ltda. fabrica lanternas, spots, lustres e outros equipamentos elétricos.

A lanterna Iluminati Prata é fabricada em lotes de 100 unidades e consome os seguintes materiais:

• 6 kg de acrílico

• 4 kg de borracha sintética

• 2 kg de plástico maleável

• 100 lâmpadas de 25 watts

• 100 sacos plásticos para embalagem

Os custos dos materiais da lanterna Iluminati Prata estão dispostos a seguir.

Os custos de mão de obra e o tempo de fabricação são os seguintes:

Com base exclusivamente nesses dados, determine o custo direto do produto, em reais, para 100 unidades.

A lanterna Iluminati Prata é fabricada em lotes de 100 unidades e consome os seguintes materiais:

• 6 kg de acrílico

• 4 kg de borracha sintética

• 2 kg de plástico maleável

• 100 lâmpadas de 25 watts

• 100 sacos plásticos para embalagem

Os custos dos materiais da lanterna Iluminati Prata estão dispostos a seguir.

Os custos de mão de obra e o tempo de fabricação são os seguintes:

Com base exclusivamente nesses dados, determine o custo direto do produto, em reais, para 100 unidades.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105565

Contabilidade de Custos

A diferença entre os resultados apresentados pelo critério de custeio por absorção e o critério de custeio direto ou variável está sempre na(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105566

Contabilidade Geral

Os princípios fundamentais de Contabilidade em vigor não permitem que as empresas apresentem demonstrações contábeis avaliadas com base no critério de custeio direto ou variável.

O princípio fundamental de Contabilidade que impede o uso desse critério é o da(o)

O princípio fundamental de Contabilidade que impede o uso desse critério é o da(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105567

Contabilidade de Custos

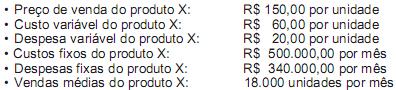

Dados extraídos da contabilidade de custos da Indústria Amazonas Ltda. em julho de 2010.

Com base exclusivamente nos dados acima, a margem de segurança do produto X obtém o percentual de

Com base exclusivamente nos dados acima, a margem de segurança do produto X obtém o percentual de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105568

Contabilidade de Custos

Texto associado

Extraíram-se da Cia. Industrial Argonautas S/A as seguintes informações de sua contabilidade, correspondentes ao mês

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

Considerando-se exclusivamente os dados acima, o resultado operacional do mês de agosto de 2010, pelo critério de custeio por absorção foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105569

Contabilidade de Custos

Texto associado

Extraíram-se da Cia. Industrial Argonautas S/A as seguintes informações de sua contabilidade, correspondentes ao mês

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

Considerando-se exclusivamente os dados acima, o total dos estoques de produtos acabados pelo critério de custeio direto ou variável, em agosto de 2010, foi, em reais, de