Questões de Concurso Público Transpetro 2011 para Contador Júnior, Contábil

Foram encontradas 70 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154760

Contabilidade Geral

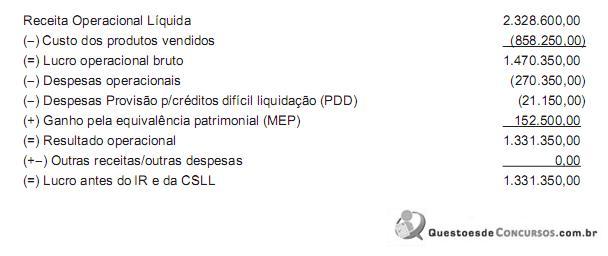

Em dezembro de 2009, a Indústria Doirada S/A comprou uma máquina operatriz, com vida útil estimada em 8 anos e início da utilização no processo produtivo a partir de 01 de janeiro de 2010, em turno único, pagando R$ 2.000.000,00 à vista, sob a égide do Decreto nº 6.006/2006.

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154761

Direito Tributário

O ICMS é um imposto de competência dos estados e do Distrito Federal, capitulada na Constituição Federal/88, art. 155 II. Essa competência implica, na prática, que cada estado e o Distrito Federal tenham o direito constitucional de legislar sobre o ICMS, redundando na existência de legislações próprias, autônomas e independentes. Entretanto, pelas determinações da Constituição Federal (art. 155, IV, V, VI e VII), compete ao Senado Federal estabelecer as alíquotas mínimas e máxima, aplicáveis às operações e prestações, interestaduais e de exportação. Com base nesses pressupostos, considere uma empresa comercial, situada no estado de Minas Gerais, que vendeu mercadorias para uma empresa prestadora de serviços, localizada no estado do Espírito Santo.

Nessa operação interestadual, o ICMS cabível será calculado pela alíquota

Nessa operação interestadual, o ICMS cabível será calculado pela alíquota

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154762

Contabilidade Geral

Em 14 de fevereiro de 2011, o escritório de contabilidade Inovação Serviços Contábeis Ltda. e a Companhia Comércio CRMM S/A, ambas tributadas pelo lucro real, ajustaram a realização de um trabalho de auditoria, que será feito pela Inovação nas dependências da CRMM, pelo preço acordado de R$ 5.000,00, a ser pago em duas parcelas iguais vencíveis em 30 e 60 dias, respectivamente.

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154763

Contabilidade Geral

Em 02 de abril de 2011, a Comercial Futura S/A, tributada pelo lucro real, apresentou as seguintes informações, relativas ao mês de março de 2011:

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154764

Direito Tributário

Os recursos arrecadados pela Cide/Combustíveis serão destinados, na forma de Lei Orçamentária, ao:

• pagamento de subsídios a preços ou transporte de álcool combustível, gás natural, seus derivados e de derivados de petróleo;

• financiamento de projetos ambientais relacionados à indústria do petróleo e do gás;

• financiamento de programas de infraestrutura de transportes.

Além disso, passou a ter uma parcela de sua arrecadação distribuída para os estados a partir de 2004, conforme determinação da Lei nº 10.866/2004, no percentual de

• pagamento de subsídios a preços ou transporte de álcool combustível, gás natural, seus derivados e de derivados de petróleo;

• financiamento de projetos ambientais relacionados à indústria do petróleo e do gás;

• financiamento de programas de infraestrutura de transportes.

Além disso, passou a ter uma parcela de sua arrecadação distribuída para os estados a partir de 2004, conforme determinação da Lei nº 10.866/2004, no percentual de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154765

Auditoria Governamental

A Lei Sarbanes-Oxley assumiu valores que foram assumidos pela Governança Corporativa. A adoção pelas corporações de um código de ética para seus principais executivos, contendo formas de encaminhamento de questões relacionadas a conflitos de interesse, divulgação de informações e cumprimento das leis e regulamentos, refere-se ao valor denominado

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154766

Auditoria

Consensar propósitos estratégicos, alinhados às expectativas dos acionistas para negócios e gestão, exercendo o acompanhamento e a avaliação da diretoria executiva e dos resultados..

O texto acima se refere à missão de um dos elementos principais preconizados pelas melhores práticas de governança corporativa.

A missão explicitada no texto é desempenhada pelo

O texto acima se refere à missão de um dos elementos principais preconizados pelas melhores práticas de governança corporativa.

A missão explicitada no texto é desempenhada pelo

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154767

Contabilidade de Custos

Uma indústria de produtos alimentícios consumiu 4.000.000 de litros de leite, em 2010, na produção de queijo e manteiga. O preço pago aos produtores foi, em média, R$ 2,00 por litro. O total da produção do ano foi 400.000 kg de queijo e 200.000 kg de manteiga. Os custos conjuntos do ano corresponderam a R$ 2.000.000,00, além da matéria-prima. Além desses, incorreram outros custos, especificamente para um e outro produto, conforme pode ser observado abaixo.

Tendo em conta as informações acima, sabe-se que o preço de venda da manteiga era de R$ 80,00/kg, e o do queijo, R$ 120,00/kg.

O custo unitário total atribuído ao queijo e à manteiga, com base no método do valor de mercado foi, em reais, respectivamente, de

Tendo em conta as informações acima, sabe-se que o preço de venda da manteiga era de R$ 80,00/kg, e o do queijo, R$ 120,00/kg.

O custo unitário total atribuído ao queijo e à manteiga, com base no método do valor de mercado foi, em reais, respectivamente, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154768

Contabilidade de Custos

A classificação dos custos em diretos e indiretos é geralmente feita em relação ao

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154769

Contabilidade de Custos

Em um determinado mês, uma indústria apresentou um volume de matéria-prima inferior ao volume médio mensal necessário para fabricação de seus quatro produtos.

Em decorrência disso, a decisão sobre qual (ou quais) produto(s) deve(m) ter sua produção sacrificada, total ou parcialmente, deverá ser adotada em função

Em decorrência disso, a decisão sobre qual (ou quais) produto(s) deve(m) ter sua produção sacrificada, total ou parcialmente, deverá ser adotada em função

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154770

Contabilidade de Custos

Sob o enfoque da classificação dos custos, no que se refere a um custo fixo, considere as afirmativas a seguir.

I - Tem sempre o mesmo valor em função de suas características.

II - É classificado em repetitivo e não repetitivo.

III - É estabelecido de acordo com seu relacionamento com a unidade produzida.

Está correto APENAS o que se afirma em

I - Tem sempre o mesmo valor em função de suas características.

II - É classificado em repetitivo e não repetitivo.

III - É estabelecido de acordo com seu relacionamento com a unidade produzida.

Está correto APENAS o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154771

Contabilidade de Custos

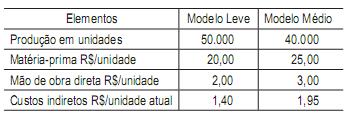

Num determinado período de produção dos modelos de um de seus produtos, uma indústria apurou e apresentou as informações a seguir.

Informações adicionais da indústria:

• Estimativa de aumento da produção: 40% do Modelo Leve e 30% do Modelo Médio.

• Expectativa de unidades vendidas: 90% do Modelo Leve e 85% do Modelo Médio.

• A indústria adota o método de custeio por absorção em toda a linha.

• O estoque inicial de produtos acabados inexiste.

Considerando-se exclusivamente as informações recebidas, o custo do estoque de cada modelo, após o aumento da produção, é, em reais, respectivamente,

Informações adicionais da indústria:

• Estimativa de aumento da produção: 40% do Modelo Leve e 30% do Modelo Médio.

• Expectativa de unidades vendidas: 90% do Modelo Leve e 85% do Modelo Médio.

• A indústria adota o método de custeio por absorção em toda a linha.

• O estoque inicial de produtos acabados inexiste.

Considerando-se exclusivamente as informações recebidas, o custo do estoque de cada modelo, após o aumento da produção, é, em reais, respectivamente,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154772

Contabilidade de Custos

Determinada indústria, que planeja e controla seus custos utilizando o custo padrão, apresentou as seguintes informações referentes a um determinado período produtivo:

Considerando exclusivamente as informações recebidas e a boa técnica conceitual do custeio padrão, constata-se que, pelo método das três variáveis, a variação de preço da matéria-prima foi, em reais, de

Considerando exclusivamente as informações recebidas e a boa técnica conceitual do custeio padrão, constata-se que, pelo método das três variáveis, a variação de preço da matéria-prima foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154773

Contabilidade Geral

Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da Companhia ou da Empresa, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à Companhia os benefícios, riscos e controle desses bens.

Segundo a Lei Societária consolidada até 2010, tal determinação se refere à classificação do(s)

Segundo a Lei Societária consolidada até 2010, tal determinação se refere à classificação do(s)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154774

Contabilidade Geral

Segundo a Legislação Societária consolidada até 2010, o grupo de contas que deixou de existir no Passivo foi o denominado

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154775

Análise de Balanços

Considere os conceitos a seguir.

P - Planejar quando será gerado excesso de caixa, de forma que eles possam empreender investimentos de curto prazo.

Q - Planejar as entradas e saídas de caixa visando a organizar os pagamentos da empresa.

R - Organizar para atender a qualquer escassez de caixa.

S - Determinar o caixa mínimo operacional necessário para a administração financeira

da empresa.

Os orçamentos financeiros (fluxos de caixa) são projetados para atender a duas necessidades, que estão em

P - Planejar quando será gerado excesso de caixa, de forma que eles possam empreender investimentos de curto prazo.

Q - Planejar as entradas e saídas de caixa visando a organizar os pagamentos da empresa.

R - Organizar para atender a qualquer escassez de caixa.

S - Determinar o caixa mínimo operacional necessário para a administração financeira

da empresa.

Os orçamentos financeiros (fluxos de caixa) são projetados para atender a duas necessidades, que estão em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154776

Análise de Balanços

Uma companhia está em fase de planejamento orçamentário. O lucro operacional do período orçado foi definido em R$ 258.000,00. Como a margem operacional projetada foi 7,50%, a receita projetada pela empresa, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154777

Contabilidade Geral

Os planos de gastos de capital que se caracterizam por aquisições de equipamentos, veículos, imóveis e outros necessários para atender aos objetivos da atividade empresarial são denominados orçamentos de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154778

Administração Geral

Medidas tomadas pela administração para aumentar a probabilidade de que os objetivos fixados no estágio de planejamento sejam atingidos e que todas as partes da organização estejam trabalhando juntas para atingir esses objetivos.

Tal definição é a de

Tal definição é a de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154779

Administração Pública

O desempenho apresentado na comparação entre o que foi orçado e realizado é comumente avaliado por meio de dois atributos, que são: