Questões de Concurso Público Transpetro 2011 para Contador Júnior, Contábil

Foram encontradas 70 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154760

Contabilidade Geral

Em dezembro de 2009, a Indústria Doirada S/A comprou uma máquina operatriz, com vida útil estimada em 8 anos e início da utilização no processo produtivo a partir de 01 de janeiro de 2010, em turno único, pagando R$ 2.000.000,00 à vista, sob a égide do Decreto nº 6.006/2006.

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

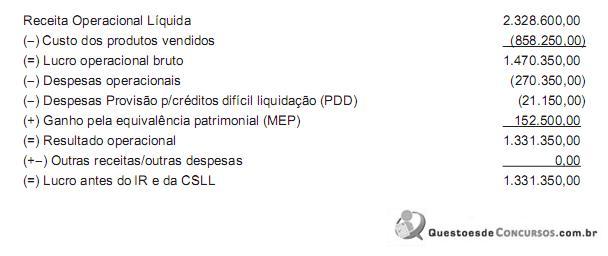

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Esse Decreto concede o benefício fiscal de crédito da Contribuição Social sobre o Lucro Líquido (CSLL) à razão de 25% da depreciação.

Em março de 2010, a Indústria Doirada S/A, enquadrada no regime de lucro trimestral, apresentou as seguintes informações:

Demonstração do resultado referente ao trimestre 01 de janeiro a 31 de março de 2010 (em reais)

Outras informações fornecidas pela Indústria Doirada S/A:

• base de cálculo negativa em anos anteriores - R$ 452.148,00;

• o ICMS incidente sobre este bem do imobilizado não foi aproveitado;

• não existe o direito ao bônus de 1% da CSLL;

• a depreciação foi calculada pelo método das quotas constantes.

Conforme as informações recebidas e as determinações fiscais relacionadas com a matéria, o valor a pagar, referente à CSLL do primeiro trimestre de 2010, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154761

Direito Tributário

O ICMS é um imposto de competência dos estados e do Distrito Federal, capitulada na Constituição Federal/88, art. 155 II. Essa competência implica, na prática, que cada estado e o Distrito Federal tenham o direito constitucional de legislar sobre o ICMS, redundando na existência de legislações próprias, autônomas e independentes. Entretanto, pelas determinações da Constituição Federal (art. 155, IV, V, VI e VII), compete ao Senado Federal estabelecer as alíquotas mínimas e máxima, aplicáveis às operações e prestações, interestaduais e de exportação. Com base nesses pressupostos, considere uma empresa comercial, situada no estado de Minas Gerais, que vendeu mercadorias para uma empresa prestadora de serviços, localizada no estado do Espírito Santo.

Nessa operação interestadual, o ICMS cabível será calculado pela alíquota

Nessa operação interestadual, o ICMS cabível será calculado pela alíquota

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154762

Contabilidade Geral

Em 14 de fevereiro de 2011, o escritório de contabilidade Inovação Serviços Contábeis Ltda. e a Companhia Comércio CRMM S/A, ambas tributadas pelo lucro real, ajustaram a realização de um trabalho de auditoria, que será feito pela Inovação nas dependências da CRMM, pelo preço acordado de R$ 5.000,00, a ser pago em duas parcelas iguais vencíveis em 30 e 60 dias, respectivamente.

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Considerando-se as determinações societárias e, principalmente, as determinações fiscais referentes à retenção do Imposto de Renda na Fonte, aplicável a esse tipo de serviço, o registro contábil dessa operação, em reais, feito pela Inovação Serviços Contábeis Ltda. está em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154763

Contabilidade Geral

Em 02 de abril de 2011, a Comercial Futura S/A, tributada pelo lucro real, apresentou as seguintes informações, relativas ao mês de março de 2011:

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Venda de mercadorias para mercado interno R$ 1.000.000,00

Devolução de vendas feitas pelos clientes R$ 120.000,00

Descontos incondicionais concedidos a clientes R$ 80.000,00

Descontos concedidos a clientes por pagamentos realizados antes do vencimento R$ 50.000,00

Recebimento de juros sobre o capital próprio R$ 100.000,00

Considere somente as informações recebidas da Comercial Futura S/A e as determinações fiscais vigentes sobre a contribuição da Cofins, no método não cumulativo, adotado pela Comercial Futura S/A no cálculo de sua contribuição para a Cofins.

O valor devido a esse título, referente ao mês de março de 2011, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154764

Direito Tributário

Os recursos arrecadados pela Cide/Combustíveis serão destinados, na forma de Lei Orçamentária, ao:

• pagamento de subsídios a preços ou transporte de álcool combustível, gás natural, seus derivados e de derivados de petróleo;

• financiamento de projetos ambientais relacionados à indústria do petróleo e do gás;

• financiamento de programas de infraestrutura de transportes.

Além disso, passou a ter uma parcela de sua arrecadação distribuída para os estados a partir de 2004, conforme determinação da Lei nº 10.866/2004, no percentual de

• pagamento de subsídios a preços ou transporte de álcool combustível, gás natural, seus derivados e de derivados de petróleo;

• financiamento de projetos ambientais relacionados à indústria do petróleo e do gás;

• financiamento de programas de infraestrutura de transportes.

Além disso, passou a ter uma parcela de sua arrecadação distribuída para os estados a partir de 2004, conforme determinação da Lei nº 10.866/2004, no percentual de