Questões de Concurso Público Transpetro 2012 para Contador Júnior

Foram encontradas 70 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257633

Contabilidade Geral

A Demonstração do Valor Adicionado ou Agregado (DVA) é obrigatória para as sociedades anônimas de capital aberto, nos termos da legislação social vigente, para evidenciar o quanto de riqueza elas geraram num exercício social e de que forma esse mesmo resultado foi distribuído.

Nesse contexto e considerando as características técnicas da DVA, a sua respectiva elaboração é fundamentada nas contas

I - de resultado.

II - patrimoniais que representam as participações de terceiros.

III - patrimoniais que representam a remuneração dos acionistas pelo capital investido.

IV - patrimoniais que representam as disponibilidades e os direitos por operações a prazo.

É correto o que se afirma em

Nesse contexto e considerando as características técnicas da DVA, a sua respectiva elaboração é fundamentada nas contas

I - de resultado.

II - patrimoniais que representam as participações de terceiros.

III - patrimoniais que representam a remuneração dos acionistas pelo capital investido.

IV - patrimoniais que representam as disponibilidades e os direitos por operações a prazo.

É correto o que se afirma em

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257635

Contabilidade Geral

Nos termos da Lei no 6.404/1976 com a nova redação dada pelas Leis no 11.638/2007 e no 11.941/2009, o saldo das reservas de lucros não poderá ultrapassar o capital, EXCETO o saldo da reserva

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257638

Contabilidade Geral

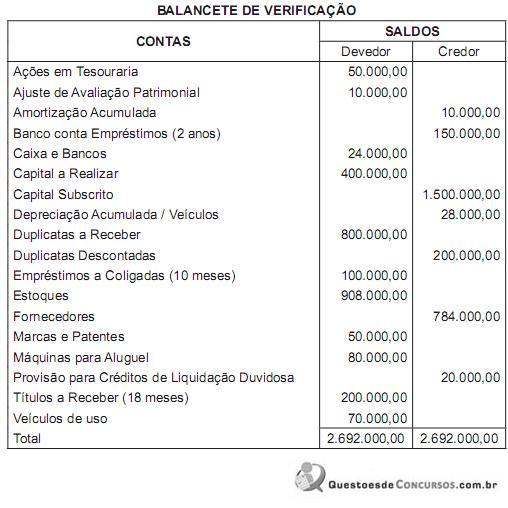

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte

balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Elaborado o Balanço Patrimonial, exclusivamente com as informações do balancete de verificação, apresentadas pela companhia D, o total do Imobilizado, evidenciado nesse balancete, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Elaborado o Balanço Patrimonial, exclusivamente com as informações do balancete de verificação, apresentadas pela companhia D, o total do Imobilizado, evidenciado nesse balancete, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257640

Contabilidade Geral

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo não Circulante desse balanço da companhia D, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo não Circulante desse balanço da companhia D, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257642

Contabilidade Geral

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial da companhia D, elaborado exclusivamente com as informações do balancete de verificação apresentado, o Patrimônio Líquido nele apresentado, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial da companhia D, elaborado exclusivamente com as informações do balancete de verificação apresentado, o Patrimônio Líquido nele apresentado, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257645

Contabilidade Geral

O CPC 26 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM no 595, de 15/09/2009, alterada pela Deliberação CVM no 624, de 28/01/2011, e revogada pela Deliberação CVM no 676, de 13/12/2011, que o renomeou para CPC 26(R1) e o torna obrigatório para as companhias de capital aberto, estabelece que essas entidades devem apresentar a demonstração das mutações do patrimônio líquido, a qual deve incluir as seguintes informações:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257647

Contabilidade Geral

A companhia comercial A apresentou as seguintes informações em 31 de dezembro de 2011:

Despesas Administrativas 100.000,00

Despesas de Venda 60.000,00

Despesas Financeiras 80.000,00

Ganho na Avaliação de Bens Disponíveis para Venda 40.000,00

Lucro Bruto 300.000,00

Receitas Financeiras 50.000,00

Tributos sobre a Avaliação dos Bens Disponíveis para Venda 6.000,00

Considerando exclusivamente as informações recebidas, o Resultado do Exercício antes do Imposto de Renda da companhia em 31 de dezembro de 2011, em reais, é

Despesas Administrativas 100.000,00

Despesas de Venda 60.000,00

Despesas Financeiras 80.000,00

Ganho na Avaliação de Bens Disponíveis para Venda 40.000,00

Lucro Bruto 300.000,00

Receitas Financeiras 50.000,00

Tributos sobre a Avaliação dos Bens Disponíveis para Venda 6.000,00

Considerando exclusivamente as informações recebidas, o Resultado do Exercício antes do Imposto de Renda da companhia em 31 de dezembro de 2011, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257649

Análise de Balanços

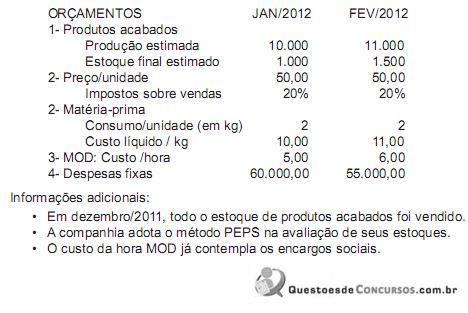

A indústria A apresentou o seguinte resumo de seus orçamentos para janeiro e fevereiro de 2012:

Considerando-se as informações recebidas, o resultado com vendas projetado para fevereiro de 2012, em reais, é

Considerando-se as informações recebidas, o resultado com vendas projetado para fevereiro de 2012, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257652

Análise de Balanços

Texto associado

A companhia T apresentou o seguinte balanço elaborado em 31/01/2012:

Em 1 o de fevereiro de 2012, o credor propôs a quitação do empréstimo com um desconto de R$ 5.000,00, o que foi aprovado pela companhia.

Em 1 o de fevereiro de 2012, o credor propôs a quitação do empréstimo com um desconto de R$ 5.000,00, o que foi aprovado pela companhia.

Considerando-se somente as informações recebidas e a boa técnica de análise de balanço, o índice de liquidez corrente da companhia T, imediatamente após o pagamento e antes da realização de qualquer outra operação, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257654

Análise de Balanços

Texto associado

A companhia T apresentou o seguinte balanço elaborado em 31/01/2012:

Em 1 o de fevereiro de 2012, o credor propôs a quitação do empréstimo com um desconto de R$ 5.000,00, o que foi aprovado pela companhia.

Em 1 o de fevereiro de 2012, o credor propôs a quitação do empréstimo com um desconto de R$ 5.000,00, o que foi aprovado pela companhia.

Informação preliminar: adote quatro casas decimais nos cálculos originais desprezando todas as demais a partir da mesma. Considerando-se a boa técnica de análise de balanço e os respectivos procedimentos técnicos cabíveis, a imobilização do capital próprio da T, imediatamente após o pagamento efetuado e antes de qualquer outra operação realizada, em percentual, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257656

Contabilidade Geral

No encerramento do exercício de social de 2011, antes da elaboração do Balanço, a sociedade anônima M informou o seguinte:

• Patrimônio Líquido em 31/12/2010: Capital Social = 20.000,00; Prejuízo Acumulado = 10.000,00.

• Lucro Líquido do exercício/2011, apurado na demonstração do resultado do exercício = 50.000,00.

• O estatuto da companhia é omisso quanto aos dividendos.

• A administração da companhia elaborou um orçamento de capital, previamente aprovado pela assembleia geral, para a retenção do Lucro Líquido, em valor exatamente igual ao lucro não distribuído para posterior deliberação da assembleia geral ordinária sobre a aprovação do Balanço do exercício/2011.

Considerando-se exclusivamente as informações recebidas, a boa técnica contábil e as determinações da legislação societária sobre a distribuição do resultado, o valor do Patrimônio Líquido, evidenciado no Balanço Patrimonial de 31/12/2011, após a contabilização da distribuição do resultado, em reais, é

• Patrimônio Líquido em 31/12/2010: Capital Social = 20.000,00; Prejuízo Acumulado = 10.000,00.

• Lucro Líquido do exercício/2011, apurado na demonstração do resultado do exercício = 50.000,00.

• O estatuto da companhia é omisso quanto aos dividendos.

• A administração da companhia elaborou um orçamento de capital, previamente aprovado pela assembleia geral, para a retenção do Lucro Líquido, em valor exatamente igual ao lucro não distribuído para posterior deliberação da assembleia geral ordinária sobre a aprovação do Balanço do exercício/2011.

Considerando-se exclusivamente as informações recebidas, a boa técnica contábil e as determinações da legislação societária sobre a distribuição do resultado, o valor do Patrimônio Líquido, evidenciado no Balanço Patrimonial de 31/12/2011, após a contabilização da distribuição do resultado, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257658

Contabilidade Geral

Texto associado

A companhia RO publicou as seguintes demonstrações contábeis:

Considerando-se exclusivamente as peças contábeis apresentadas e a boa técnica de elaboração da Demonstração dos Fluxos de Caixa pelo método indireto, as atividades de investimento apresentaram um caixa líquido

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257661

Contabilidade Geral

Texto associado

A companhia RO publicou as seguintes demonstrações contábeis:

Considerando-se exclusivamente as peças contábeis apresentadas e a boa técnica de elaboração da Demonstração dos Fluxos de Caixa pelo método direto, o valor pago aos fornecedores, em reais, foi

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257663

Contabilidade Geral

A companhia Brasileira OPS, com sede no Brasil, é possuidora de uma participação de 60% no capital social da controlada Y sediada no exterior. Em 10 de junho de 2011, o patrimônio líquido da controlada era de 200.000 dólares. A cotação do dólar no mesmo dia era de R$ 1,80.

Em 30 de junho de 2011, a Investidora, por ocasião do fechamento de seu balanço, comprovou que nenhuma alteração havia ocorrido no patrimônio líquido da controlada Y e que a cotação do câmbio no dia era de R$ 1,60 por dólar.

Considerando exclusivamente as informações recebidas, a controladora OPS deve reconhecer a ocorrência da variação cambial, como segue:

Em 30 de junho de 2011, a Investidora, por ocasião do fechamento de seu balanço, comprovou que nenhuma alteração havia ocorrido no patrimônio líquido da controlada Y e que a cotação do câmbio no dia era de R$ 1,60 por dólar.

Considerando exclusivamente as informações recebidas, a controladora OPS deve reconhecer a ocorrência da variação cambial, como segue:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257665

Contabilidade de Custos

Numa empresa industrial, o entendimento técnico-conceitual de custo e de despesa é fundamental para plena separação e classificação.

Nesse contexto, sob esse enfoque técnico-conceitual, entende se que o custo

Nesse contexto, sob esse enfoque técnico-conceitual, entende se que o custo

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257668

Contabilidade de Custos

A indústria RR, de médio porte, fabrica janelas de alumínio e adota o controle permanente de estoque, apresentou a seguinte movimentação de matéria-prima:

Dia Operação Quantidade /Kg Valor do produto em reais IPI ICMS

5 Compra 1.000 25.000,00 2.500,00 4.500,00

8 Compra 2.000 60.000,00 6.000,00 10.800,00

10 Requisição 800

12 Compra 500 18.000,00 1.800,00 2.300,00

15 Requisição 2.500

Considerando-se exclusivamente as informações recebidas, o respectivo tratamento técnico-conceitual da movimentação dos estoques de matéria-prima e que a indústria avalia esses estoques pelo método da média ponderada fixa, o custo da matéria-prima consumida, em reais, é de

Dia Operação Quantidade /Kg Valor do produto em reais IPI ICMS

5 Compra 1.000 25.000,00 2.500,00 4.500,00

8 Compra 2.000 60.000,00 6.000,00 10.800,00

10 Requisição 800

12 Compra 500 18.000,00 1.800,00 2.300,00

15 Requisição 2.500

Considerando-se exclusivamente as informações recebidas, o respectivo tratamento técnico-conceitual da movimentação dos estoques de matéria-prima e que a indústria avalia esses estoques pelo método da média ponderada fixa, o custo da matéria-prima consumida, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257670

Contabilidade de Custos

A indústria A comprou matéria-prima de outra indústria nas seguintes condições:

Custo da matéria-prima (produto) 80.000,00

IPI incidente na operação 8.000,00

ICMS 14.400,00

Desconto incondicional 5.400,00

Frete pago ao transportador 6.200,00

Considerando-se exclusivamente as informações recebidas, o valor a ser contabilizado no estoque de matéria-prima, em reais, é de

Custo da matéria-prima (produto) 80.000,00

IPI incidente na operação 8.000,00

ICMS 14.400,00

Desconto incondicional 5.400,00

Frete pago ao transportador 6.200,00

Considerando-se exclusivamente as informações recebidas, o valor a ser contabilizado no estoque de matéria-prima, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257673

Contabilidade de Custos

Os custos podem ser classificados de formas diferentes, dependendo tal classificação do enfoque de seu relacionamento. Nesse contexto, os custos, em relação ao produtos, são classificados em

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257676

Contabilidade de Custos

O método de custeio ABC fundamenta-se no entendimento básico de que atividades consomem recursos e os produtos consomem atividades. Sob esse prisma, os custos indiretos de fabricação (CIF) são atribuídos aos produtos com base nas atividades que cada um deles consumiu, sendo, numa primeira fase, alocados às atividades e, numa segunda, transferidos dessas atividades para os produtos.

São chamados de direcionadores os fatores que mostram a relação existente entre o consumo do recurso e a atividade ou entre essas mesmas atividades e os produtos.

Nesse contexto, entende-se por direcionador de custos o elemento

São chamados de direcionadores os fatores que mostram a relação existente entre o consumo do recurso e a atividade ou entre essas mesmas atividades e os produtos.

Nesse contexto, entende-se por direcionador de custos o elemento

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257678

Contabilidade de Custos

Uma indústria apresentou as seguintes informações sobre a produção e venda de um de seus produtos, no quarto trimestre de 2011:

Meses Produção (unidades) Vendas (unidades)

Outubro 50.000 30.000

Novembro 40.000 50.000

Dezembro 70.000 65.000

Informações complementares:

• Custo variável de produção = 8,00

• Custo fixo mensal = 280.000,00

Considerando-se exclusivamente as informações recebidas e sabendo que a indústria utiliza o método do custeio por absorção e avalia seus estoques pelo PEPS, o valor do custo dos produtos vendidos, em dezembro/2011, em reais, é de

Meses Produção (unidades) Vendas (unidades)

Outubro 50.000 30.000

Novembro 40.000 50.000

Dezembro 70.000 65.000

Informações complementares:

• Custo variável de produção = 8,00

• Custo fixo mensal = 280.000,00

Considerando-se exclusivamente as informações recebidas e sabendo que a indústria utiliza o método do custeio por absorção e avalia seus estoques pelo PEPS, o valor do custo dos produtos vendidos, em dezembro/2011, em reais, é de