Questões de Concurso Público Transpetro 2012 para Contador Júnior

Foram encontradas 70 questões

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257592

Contabilidade Geral

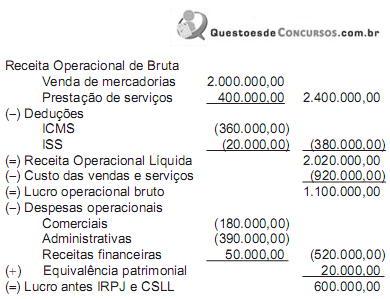

Admita que a empresa comercial PP optou pela tributação pelo lucro presumido, por estar enquadrada nas determinações da legislação fiscal, e apresentando a seguinte Demonstração do Resultado, em reais, apurado no quarto trimestre de 2011:

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração do Imposto de Renda com base no Lucro Presumido, o Imposto de Renda (IR) devido pela comercial PP, no 4o trimestre de 2011, em reais, é de

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração do Imposto de Renda com base no Lucro Presumido, o Imposto de Renda (IR) devido pela comercial PP, no 4o trimestre de 2011, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257593

Contabilidade Geral

Admita que a empresa comercial PP optou pela tributação pelo lucro presumido, por estar enquadrada nas determinações da legislação fiscal, e apresentando a seguinte Demonstração do Resultado, em reais, apurado no quarto trimestre de 2011:

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração da Contribuição Social sobre o Lucro Líquido (CSLL) com base no Lucro Presumido, a CSLL devida pela comercial PP, no 4o trimestre de 2011, em reais, é de

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração da Contribuição Social sobre o Lucro Líquido (CSLL) com base no Lucro Presumido, a CSLL devida pela comercial PP, no 4o trimestre de 2011, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257594

Contabilidade Geral

Uma empresa tributada pelo lucro real apurou, no quarto trimestre de 2011, o imposto de renda devido de R$ 30.000,00 parcelados em 3 quotas de igual valor, uma vez que cada uma delas supera o limite mínimo estabelecido para o imposto e para a quota pela legislação fiscal.

Considerando-se as informações recebidas em conjunto com as determinações da legislação fiscal vigente, para o pagamento do imposto de renda parcelado, o valor da 2ª quota, quitada no mesmo dia de seu vencimento, 29/02/2012, em reais, foi de

Considerando-se as informações recebidas em conjunto com as determinações da legislação fiscal vigente, para o pagamento do imposto de renda parcelado, o valor da 2ª quota, quitada no mesmo dia de seu vencimento, 29/02/2012, em reais, foi de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257595

Direito Tributário

O ICMS é devido na importação de bens e mercadorias, por pessoa física ou jurídica, ainda que não seja contribuinte usual do imposto, independente da sua finalidade ou destinação.

O fato gerador da incidência do ICMS sobre a mercadoria, importada por uma empresa comercial, ocorre no seu(sua) respectivo(a)

O fato gerador da incidência do ICMS sobre a mercadoria, importada por uma empresa comercial, ocorre no seu(sua) respectivo(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257596

Contabilidade Geral

A comercial MO comprou a prazo um lote de produtos para seu próprio consumo, fora da atividade operacional, no decorrer do próximo semestre, como segue:

Informações dos produtos

Valor dos produtos 20.000,00

IPI destacado na nota fiscal 2.000,00

(=) Total da Nota Fiscal 22.000,00

Outras informações

• Frete dos produtos cobrado diretamente pelo vendedor: 3.000,00

• ICMS (alíquota incidente na operação): 18%

Considerando-se as informações recebidas e as determinações fiscais para o cálculo do ICMS, o valor do mesmo, a ser destacado nessa nota fiscal, em reais, é de

Informações dos produtos

Valor dos produtos 20.000,00

IPI destacado na nota fiscal 2.000,00

(=) Total da Nota Fiscal 22.000,00

Outras informações

• Frete dos produtos cobrado diretamente pelo vendedor: 3.000,00

• ICMS (alíquota incidente na operação): 18%

Considerando-se as informações recebidas e as determinações fiscais para o cálculo do ICMS, o valor do mesmo, a ser destacado nessa nota fiscal, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257598

Contabilidade Geral

A companhia comercial TA S/A, do ramo de utilidades do lar, em 20/12/2011, vendeu, a prazo, a um diretor um veículo classificado no Ativo Imobilizado, pelo saldo contábil de R$ 50.000,00, com vencimento em 20/03/2012.

Nos termos do Plano de Contas Referencial do Sped Contábil, Tabelas de Códigos, Registro I051 Campo 4, o direito resultante dessa venda a prazo deve ser registrado e classificado no balanço de 31/12/2011, como segue:

Nos termos do Plano de Contas Referencial do Sped Contábil, Tabelas de Códigos, Registro I051 Campo 4, o direito resultante dessa venda a prazo deve ser registrado e classificado no balanço de 31/12/2011, como segue:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257601

Contabilidade Geral

Uma sociedade anônima, atuando no ramo de distribuição de derivados de petróleo, rescindiu o contrato mantido com outra empresa do mesmo ramo, mediante o pagamento de multa rescisória de R$ 100.000,00.

Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, quando do pagamento ou crédito da aludida multa contratual rescisória, deverá reter, o Imposto de Renda na Fonte, em reais Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, responsável pelo ônus pecuniário dessa rescisão contratual, quando do crédito ou pagamento da multa contratual, deverá reter o Imposto de Renda Retido na Fonte (IRRF), em reais, de

Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, quando do pagamento ou crédito da aludida multa contratual rescisória, deverá reter, o Imposto de Renda na Fonte, em reais Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, responsável pelo ônus pecuniário dessa rescisão contratual, quando do crédito ou pagamento da multa contratual, deverá reter o Imposto de Renda Retido na Fonte (IRRF), em reais, de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257603

Contabilidade Geral

Uma empresa que comercializa equipamentos pesados, com enquadramento no grau de risco grave de acidentes do trabalho, com base na atividade preponderante e de acordo com a relação de Atividades Preponderantes e Correspondentes Graus de Risco, informou que a remuneração bruta de seus empregados, na folha de pagamento de fevereiro de 2012, foi de R$ 800.000,00.

Considerando-se tais informações e as normas previdenciárias (INSS) em vigor para a contribuição de previdência, a parte patronal, a ser recolhida à Previdência Social por essa empresa, com base no salário bruto da folha de pagamento de fevereiro de 2012, em reais, é de

Considerando-se tais informações e as normas previdenciárias (INSS) em vigor para a contribuição de previdência, a parte patronal, a ser recolhida à Previdência Social por essa empresa, com base no salário bruto da folha de pagamento de fevereiro de 2012, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257605

Contabilidade Geral

Uma empresa tem seus serviços operacionais realizados por cooperados, por intermédio de uma Cooperativa de Serviços, e efetua o respectivo pagamento de acordo com a Nota Fiscal de Serviços, emitida pela aludida Cooperativa.

Considerando-se as normas de previdenciárias atualmente vigentes (INSS), a alíquota de Previdência Social sobre o valor bruto dessa Nota Fiscal, emitida pela Cooperativa de Serviços, é de

Considerando-se as normas de previdenciárias atualmente vigentes (INSS), a alíquota de Previdência Social sobre o valor bruto dessa Nota Fiscal, emitida pela Cooperativa de Serviços, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257608

Contabilidade Geral

O PIS/Pasep tornou-se um tributo não cumulativo a partir de 2002, mas, com a permissão de empresas continuarem no método (sistema) antigo, hoje estão em plena vigência os dois métodos; o cumulativo e o não cumulativo. O sistema não cumulativo, além da elevação da alíquota do PIS/Pasep, de 0,65% para 1,65% trouxe, paralelamente, um aumento significativo na complexidade de sua aplicabilidade prática, notadamente no que se refere às receitas que podem ser excluídas da sua base de cálculo.

Considere os tipos de receitas a seguir quanto à exclusão da base de cálculo do PIS/Pasep pelo método não cumulativo.

I - Venda de bens pertencentes ao ativo permanente

II - Lucros e dividendos de investimentos avaliados pelo custo

III - Juros ativos e descontos financeiros obtidos

IV - Reversão da provisão de perdas em processos cíveis, trabalhistas e fiscais Excluem-se as seguintes receitas:

Considere os tipos de receitas a seguir quanto à exclusão da base de cálculo do PIS/Pasep pelo método não cumulativo.

I - Venda de bens pertencentes ao ativo permanente

II - Lucros e dividendos de investimentos avaliados pelo custo

III - Juros ativos e descontos financeiros obtidos

IV - Reversão da provisão de perdas em processos cíveis, trabalhistas e fiscais Excluem-se as seguintes receitas:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257610

Contabilidade Geral

A Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de gasolina e suas correntes, diesel e suas correntes, querosene de aviação e outros querosenes, óleos combustíveis (fuel-oil), gás liquefeito de petróleo (GLP), inclusive o derivado de gás natural e de nafta, e álcool etílico combustível, foi instituída pela Lei no 10.336, de 19/12/2001.

Os recursos arrecadados por essa contribuição, denominada na prática Cide-Combustíveis, devem ser usados fundamentalmente, nos termos da lei, no financiamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados; petróleo e seus derivados; programas de infraestrutura de transportes; e projetos ambientais relacionados com a indústria do petróleo e do gás.

Tais recursos são provenientes das alíquotas da Cide-Combustíveis, que são aplicadas nas operações de comercialização no mercado interno e na importação dos combustíveis elencados. Nesse contexto, a alíquota da Cide-Combustíveis para o mercado interno ou importação de gasolina e suas correntes, a partir de 1o de novembro de 2011, em reais por metro cúbico, é de

Os recursos arrecadados por essa contribuição, denominada na prática Cide-Combustíveis, devem ser usados fundamentalmente, nos termos da lei, no financiamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados; petróleo e seus derivados; programas de infraestrutura de transportes; e projetos ambientais relacionados com a indústria do petróleo e do gás.

Tais recursos são provenientes das alíquotas da Cide-Combustíveis, que são aplicadas nas operações de comercialização no mercado interno e na importação dos combustíveis elencados. Nesse contexto, a alíquota da Cide-Combustíveis para o mercado interno ou importação de gasolina e suas correntes, a partir de 1o de novembro de 2011, em reais por metro cúbico, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257612

Contabilidade Geral

O Regime Tributário de Transição (RTT), que estabelece as regras para os ajustes tributários decorrentes das modificações provocadas pelos novos métodos e critérios contábeis, determinados pelas Leis no 11.638/2007 e no 11.941/2009, a última surgida da conversão da medida provisória MP 449/2008, foi instituído a partir de 2008.

A Lei no 11.941/2009 estabelece, também, que o RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. E, ainda, que nos anos-calendários 2008 e 2009, o RTT seria optativo e que, a partir do ano-calendário de 2010, seria obrigatório, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou

A Lei no 11.941/2009 estabelece, também, que o RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. E, ainda, que nos anos-calendários 2008 e 2009, o RTT seria optativo e que, a partir do ano-calendário de 2010, seria obrigatório, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257615

Direito Empresarial (Comercial)

O Instituto Brasileiro de Governança Corporativa (IBGC), criado em 1995, vem se constituindo num órgão muito importante para o desenvolvimento e a comunicação de boas práticas corporativas. Em 1999, editou o primeiro código de Governança Corporativa, revisto em 2001. Em 2004, na terceira edição, apresentou suas preocupações sobre o mesmo tema, destacando a responsabilidade corporativa, conselho de família, atuação independente dos conselheiros e comitê de auditoria, requisitos defendidos pela Lei Sarbanes-Oxley. Inovando no campo dos direitos dos acionistas, foi muito além do que dispunha a nova Lei das Sociedades Anônimas e no campo dos processos de governança.

O IBGC, dentre as melhores práticas de governança corporativa por ele defendidas, recomendou “a solução de conflitos preferencialmente por meio de arbitragem”.

A recomendação dessa prática da boa governança corporativa foi direcionada para o(a)

O IBGC, dentre as melhores práticas de governança corporativa por ele defendidas, recomendou “a solução de conflitos preferencialmente por meio de arbitragem”.

A recomendação dessa prática da boa governança corporativa foi direcionada para o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257617

Direito Tributário

Por prestação de serviços pode-se entender a transferência onerosa de um bem imaterial, estando tal transferência sujeita à incidência do imposto sobre serviços de qualquer natureza – ISS.

Com relação ao assunto, são contribuintes do ISS os prestadores de serviços, somente, pessoas

Com relação ao assunto, são contribuintes do ISS os prestadores de serviços, somente, pessoas

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257619

Direito Empresarial (Comercial)

Para a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), a governança corporativa é um dos instrumentos determinantes do desenvolvimento sustentável em suas três dimensões – econômica, ambiental e social.

Em síntese, a substituição gradativa dos “proprietários” por gestores executivos no comando das organizações levou ao estabelecimento das chamadas forças de controle, para harmonizar os interesses conflitantes, visando à boa prática da governança corporativa, tanto no ambiente interno como no ambiente externo.

É um exemplo típico de força externa de controle o(a)

Em síntese, a substituição gradativa dos “proprietários” por gestores executivos no comando das organizações levou ao estabelecimento das chamadas forças de controle, para harmonizar os interesses conflitantes, visando à boa prática da governança corporativa, tanto no ambiente interno como no ambiente externo.

É um exemplo típico de força externa de controle o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257621

Contabilidade Geral

Para a Secretaria da Receita Federal, na apresentação do campo de atuação do Sped, a maioria dos contribuintes já se utiliza dos recursos de informática para efetuar tanto a escrituração fiscal como a contábil. As imagens em papel simplesmente reproduzem as informações oriundas do meio eletrônico.

Entende a Secretaria que a facilidade de acesso à escrituração, ainda que não disponível em tempo real, amplia as possibilidades de seleção de contribuintes e, quando da realização de auditorias, gera expressiva redução no tempo de sua execução.

No campo de atuação do Sped, o projeto que, dentre outros objetivos, visa à racionalização dos custos e no aumento da competitividade das empresas brasileiras pela racionalização das obrigações acessórias reduzindo o chamado custo Brasil, é o

Entende a Secretaria que a facilidade de acesso à escrituração, ainda que não disponível em tempo real, amplia as possibilidades de seleção de contribuintes e, quando da realização de auditorias, gera expressiva redução no tempo de sua execução.

No campo de atuação do Sped, o projeto que, dentre outros objetivos, visa à racionalização dos custos e no aumento da competitividade das empresas brasileiras pela racionalização das obrigações acessórias reduzindo o chamado custo Brasil, é o

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257624

Auditoria

A ocorrência de grandes fraudes no mundo corporativo surpreendeu os mercados, mais diretamente o mercado norte-americano. Tais ocorrências tornaram-se mais propícias para a implantação da Lei Sarbanes-Oxley, que levou à obrigatoriedade dos Comitês de Auditoria nas companhias abertas americanas. No Brasil, a lei societária impõe para as companhias abertas, expressamente, a obrigatoriedade de serem auditadas por auditores independentes registrados na CVM.

Com relação às exigências para a contratação da auditoria independente, por parte de uma companhia aberta brasileira, uma dessas exigências é a

Com relação às exigências para a contratação da auditoria independente, por parte de uma companhia aberta brasileira, uma dessas exigências é a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257626

Contabilidade Geral

No entendimento da Secretaria da Receita Federal, o Sistema Público de Escrituração Digital (Sped) consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo, assim, a validade jurídica dos mesmos apenas na sua forma digital.

Dentre outros objetivos do Sped, a Secretaria da Receita Federal cita a melhoria do controle dos processos, visando, com ela, a

Dentre outros objetivos do Sped, a Secretaria da Receita Federal cita a melhoria do controle dos processos, visando, com ela, a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257628

Contabilidade Geral

A Instrução Normativa RFB no 989, de 22/12/2009, publicada no Diário Oficial da União (DOU) de 24/12/2009, institui o Livro Eletrônico de Escrituração e Apuração do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real (e-Lalur).

Nos termos das normas da RFB em vigor sobre o assunto, a obrigatoriedade de apresentação do e-Lalur pelo estabelecimento matriz da pessoa jurídica, sujeita a essa obrigação, terá início a partir do ano-calendário de

Nos termos das normas da RFB em vigor sobre o assunto, a obrigatoriedade de apresentação do e-Lalur pelo estabelecimento matriz da pessoa jurídica, sujeita a essa obrigação, terá início a partir do ano-calendário de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257631

Contabilidade Pública

Uma das características qualitativas da informação contábil financeira útil é a relevância. Nos termos da Resolução CFC no 1.374/2011, que dá nova redação à NBC TG Estrutura Conceitual, relevância é entendida como a característica qualitativa da informação contábil que