Questões de Concurso Público BNDES 2013 para Profissional Básico - Ciências Contábeis

Foram encontradas 40 questões

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302284

Contabilidade Geral

As Partes Beneficiárias, nos dizeres da Lei no 6.404/1976, Lei das Sociedades Anônimas, devidamente atualizada até dezembro de 2011, são títulos negociáveis que podem ser emitidos a qualquer tempo e que conferirão a seus titulares o direito de eventual crédito contra a companhia pela participação nos lucros anuais.

Nesse contexto, é permitida a emissão de Partes Beneficiárias, a qualquer momento, pelas companhias

Nesse contexto, é permitida a emissão de Partes Beneficiárias, a qualquer momento, pelas companhias

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302285

Contabilidade Geral

É permitido às sociedades anônimas, nos termos da Lei das Sociedades por Ações, emitir títulos negociais denominados “Bônus de Subscrição” que conferirão a seus titulares, de acordo com as condições prescritas no respectivo certificado de emissão, o direito de subscrever ações de capital social, direito esse que poderá ser exercido mediante a apresentação desse título à companhia.

Nesse contexto, a Companhia J, apresentou, em reais, as seguintes informações, antes da emissão de Bônus de Subscrição, devidamente aprovada pela Assembleia Geral:

Considerando exclusivamente as informações recebidas e as determinações da legislação societária e das normas contábeis em vigor, a Companhia J poderá emitir Bônus de Subscrição em quantidade correspondente ao valor, em reais, de

Nesse contexto, a Companhia J, apresentou, em reais, as seguintes informações, antes da emissão de Bônus de Subscrição, devidamente aprovada pela Assembleia Geral:

Considerando exclusivamente as informações recebidas e as determinações da legislação societária e das normas contábeis em vigor, a Companhia J poderá emitir Bônus de Subscrição em quantidade correspondente ao valor, em reais, de

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302286

Contabilidade Geral

Os bancos comerciais são instituições financeiras que realizam operações ativas e passivas nos termos das normas vigentes.

Dentre as operações passivas, realizadas pelos bancos comerciais, tem-se a de

Dentre as operações passivas, realizadas pelos bancos comerciais, tem-se a de

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302287

Contabilidade Geral

O Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF) estabelece que a revisão das operações de um mesmo cliente ou grupo econômico, cujo montante seja superior a 5% de patrimônio líquido ajustado, deverá ser feita uma vez a cada

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302288

Contabilidade Geral

O Pronunciamento Conceitual Básico do Comitê de Pronunciamentos Contábeis (CPC) dispõe sobre a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro.

Nos termos desse pronunciamento, as demonstrações contábeis são elaboradas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas.

A Estrutura Conceitual, ao estabelecer os conceitos para a elaboração e a apresentação das demonstrações contábeis destinadas a usuários externos, tem dentre as suas finalidades a de

Nos termos desse pronunciamento, as demonstrações contábeis são elaboradas e apresentadas para usuários externos em geral, tendo em vista suas finalidades distintas e necessidades diversas.

A Estrutura Conceitual, ao estabelecer os conceitos para a elaboração e a apresentação das demonstrações contábeis destinadas a usuários externos, tem dentre as suas finalidades a de

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302289

Contabilidade Geral

Nos termos do CPC 23 do Comitê de Pronunciamentos Contábeis, que trata de políticas contábeis, mudança de estimativa e retificação de erros, a entidade deve selecionar suas políticas contábeis e aplicá-las de modo uniforme em transações semelhantes. Entretanto, o próprio CPC oferece à entidade a probabilidade de fazer mudança nas práticas contábeis.

Nesse aspecto da mudança de práticas contábeis, o CPC informa que a entidade deve alterar uma política contábil apenas se a mudança

Nesse aspecto da mudança de práticas contábeis, o CPC informa que a entidade deve alterar uma política contábil apenas se a mudança

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302290

Contabilidade Geral

O CPC 25 do Comitê de Pronunciamentos Contábeis, que trata de provisões, passivos contingentes e ativos contingentes, define provisão como um passivo de prazo ou de valor incertos. O mesmo CPC 25 apresenta, também, as condições (situações) em que uma provisão deve ser reconhecida.

Nesse contexto, considere as afirmativas abaixo.

I - Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

II - Uma provisão deve ser reconhecida quando a entidade tenha como provável ser necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III - Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

É correto o que se afirma em

Nesse contexto, considere as afirmativas abaixo.

I - Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

II - Uma provisão deve ser reconhecida quando a entidade tenha como provável ser necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III - Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

É correto o que se afirma em

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302291

Contabilidade de Custos

Custo é o gasto relativo a um bem ou serviço utilizado na produção de outros bens ou serviços, seja ele desembolsado ou não. A classificação dos custos vai depender do enfoque que a ela for atribuído, podendo ser determinada quanto a natureza, função, contabilização, produto e formação ou produção.

Nesse contexto, verifica-se que a classificação dos custos em diretos e indiretos é feita quanto a:

Nesse contexto, verifica-se que a classificação dos custos em diretos e indiretos é feita quanto a:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302292

Contabilidade de Custos

O ponto de equilíbrio contábil, também chamado de ponto de ruptura ou Break-even Point, ocorre quando a

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302293

Administração Financeira e Orçamentária

A Lei de Orçamentos Anuais, para viabilizar as situações planejadas no Plano Plurianual e torná-las realidade, em obediência à Lei das Diretrizes Orçamentárias, elabora o Orçamento Anual, programando as ações a serem realizadas para alcançar os objetivos estabelecidos.

Para que o orçamento possa refletir o programa de governo, principalmente no que se refere à disponibilidade de recursos financeiros, é indispensável que obedeça aos princípios orçamentários.

A condição de que a lei de meios não poderá conter dispositivo alheio à previsão das receitas e fixação das despesas, exceto a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita orçamentária, expressa os fundamentos técnicos do Princípio Orçamentário da(o)

Para que o orçamento possa refletir o programa de governo, principalmente no que se refere à disponibilidade de recursos financeiros, é indispensável que obedeça aos princípios orçamentários.

A condição de que a lei de meios não poderá conter dispositivo alheio à previsão das receitas e fixação das despesas, exceto a autorização para abertura de créditos suplementares e contratação de operações de crédito, ainda que por antecipação de receita orçamentária, expressa os fundamentos técnicos do Princípio Orçamentário da(o)

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302294

Contabilidade Geral

Nos termos da legislação tributária em vigor, as pessoas jurídicas, tributadas com base no lucro real, determinarão a base de cálculo da Contribuição Social sobre o Lucro (CSLL), tomando o lucro contábil antes do imposto de renda e da CSLL, ajustada pela

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302295

Direito Tributário

As pessoas jurídicas tributadas pelo lucro real podem optar pela apuração do lucro real anual com antecipação mensal do imposto de renda (IR) e contribuição social sobre o lucro (CSLL) calculado, mensalmente, em bases estimadas, ou pela apuração do lucro real trimestral.

Optando pela tributação do IR e CSLL, com base no lucro trimestral, uma DESVANTAGEM dessa opção decorre da compensação do prejuízo fiscal de um trimestre, ainda que dentro do mesmo ano calendário, que só poderá ser feita no(s)

Optando pela tributação do IR e CSLL, com base no lucro trimestral, uma DESVANTAGEM dessa opção decorre da compensação do prejuízo fiscal de um trimestre, ainda que dentro do mesmo ano calendário, que só poderá ser feita no(s)

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302296

Contabilidade Geral

No campo da contabilidade ambiental, os benefícios do ativo ambiental ocorrem quando há:

• aumento da capacidade ou aumento de segurança ou eficiência de outros ativos próprios da empresa.

• redução ou prevenção de provável contaminação ambiental resultante de futuras operações.

• conservação do meio ambiente.

Nesse contexto ambiental, os gastos de tratamento de contaminação ambiental podem ser classificados como ativo permanente, quando, dentre outros aspectos, são

• aumento da capacidade ou aumento de segurança ou eficiência de outros ativos próprios da empresa.

• redução ou prevenção de provável contaminação ambiental resultante de futuras operações.

• conservação do meio ambiente.

Nesse contexto ambiental, os gastos de tratamento de contaminação ambiental podem ser classificados como ativo permanente, quando, dentre outros aspectos, são

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302297

Auditoria

Uma companhia, na elaboração das suas demonstrações contábeis financeiras relativas ao exercício social encerrado em 31 de dezembro de 2010, face às dúvidas existentes de classificação e apuração de algumas receitas, teve a participação da auditoria externa na apuração de tais valores, na classificação das contas e na elaboração de parte das demonstrações contábeis.

Nesse contexto, a responsabilidade pela elaboração de tais demonstrações contábeis é do(a)

Nesse contexto, a responsabilidade pela elaboração de tais demonstrações contábeis é do(a)

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302298

Matemática Financeira

A respeito da análise econômico-financeira, considere as afirmativas abaixo.

I - A elevação dos preços das ações de uma determinada empresa, após o anúncio da descoberta de novas reservas de petróleo por parte da mesma, indica a formação de uma bolha no mercado de ações.

II - Um determinado ativo quando fornece um fluxo de R$ 10.000,00 em termos reais ao ano, utilizando uma taxa de desconto de 5% ao ano, valeria hoje R$ 210.000,00.

III - Um projeto, cujo Valor Presente Líquido calculado com uma taxa de desconto de 15% é positivo, somente deve ser realizado se o custo de oportunidade do capital for inferior a 15%.

Está correto o que se afirma em

I - A elevação dos preços das ações de uma determinada empresa, após o anúncio da descoberta de novas reservas de petróleo por parte da mesma, indica a formação de uma bolha no mercado de ações.

II - Um determinado ativo quando fornece um fluxo de R$ 10.000,00 em termos reais ao ano, utilizando uma taxa de desconto de 5% ao ano, valeria hoje R$ 210.000,00.

III - Um projeto, cujo Valor Presente Líquido calculado com uma taxa de desconto de 15% é positivo, somente deve ser realizado se o custo de oportunidade do capital for inferior a 15%.

Está correto o que se afirma em

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302299

Análise de Balanços

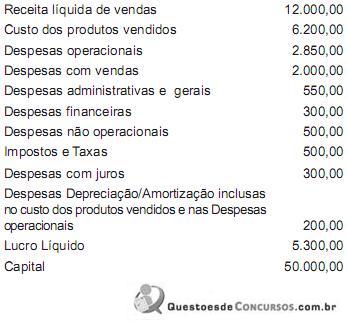

Uma empresa disponibiliza, em reais, as seguintes informações:

Com base nas informações apresentadas acima, verifica-se que a(o)

Com base nas informações apresentadas acima, verifica-se que a(o)

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302300

Análise de Balanços

Analisando as demonstrações contábeis de uma companhia comercial, elaboradas no exercício social encerrado em 31 de dezembro de 2011, foram apurados os seguintes prazos (índices) de atividade:

• Prazo Médio de Pagamento das Compras (PMPC) = 26 dias

• Prazo Médio de Recebimento das Vendas (PMRV) = 30 dias

• Prazo Médio de Renovação do Estoque (PMRE) = 20 dias

Considerando-se exclusivamente as informações recebidas, a boa técnica de análise das demonstrações contábeis e a correspondente interpretação dos índices apurados, o prazo médio que essa companhia leva para vender suas mercadorias estocadas, em dias, é

• Prazo Médio de Pagamento das Compras (PMPC) = 26 dias

• Prazo Médio de Recebimento das Vendas (PMRV) = 30 dias

• Prazo Médio de Renovação do Estoque (PMRE) = 20 dias

Considerando-se exclusivamente as informações recebidas, a boa técnica de análise das demonstrações contábeis e a correspondente interpretação dos índices apurados, o prazo médio que essa companhia leva para vender suas mercadorias estocadas, em dias, é

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302301

Matemática Financeira

Um investidor resolveu fazer uma aposta: tomou um empréstimo de R$ 1 milhão, por um ano, ao custo de 10% ao ano. No mesmo dia, ele aplicou esse mesmo R$ 1 milhão, pelo mesmo prazo, em um título cambial que rende a variação do euro mais 4% ao ano.

Qual é a variação do euro no período que empata a aposta, ou seja, que faz com que o investidor não ganhe nem perca ao final dessa operação?

Qual é a variação do euro no período que empata a aposta, ou seja, que faz com que o investidor não ganhe nem perca ao final dessa operação?

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302302

Matemática Financeira

Um cliente solicitará um empréstimo bancário e, para tirar suas dúvidas, antes de ir ao banco, contratou um consultor particular. Ele informou ao consultor que gostaria de que o empréstimo fosse nas seguintes condições: na prestação calculada, já estivesse incluída parte da amortização da dívida e que, no final da operação, tivesse pagado a menor quantidade de juros possível. Ele não tem restrições quanto ao valor das prestações.

Baseando-se nas informações do seu cliente, qual sistema de amortização o consultor deve indicar?

Baseando-se nas informações do seu cliente, qual sistema de amortização o consultor deve indicar?

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302303

Administração Geral

No ambiente corporativo, o planejamento estratégico é tido como a determinação de metas básicas de longo prazo, quantitativas, qualitativas e integradas, bem como das decisões que os gestores precisam tomar para que tais metas sejam alcançadas.

Nesse contexto, o planejamento estratégico cumpre três etapas distintas de determinação: onde estamos, para onde queremos ir e como iremos.

Dentre outros, integra a etapa “para onde queremos ir”, a(o)

Nesse contexto, o planejamento estratégico cumpre três etapas distintas de determinação: onde estamos, para onde queremos ir e como iremos.

Dentre outros, integra a etapa “para onde queremos ir”, a(o)