Questões de Concurso Público SERPRO 2010 para Analista - Gestão Financeira

Foram encontradas 120 questões

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

Suponha que determinada em presa industrial possua custos e despesas fixas no valor de R$ 450.450,00, consuma 15% de sua receita de vendas com matérias-primas, pague comissões de 3% sobre o valor bruto de vendas a seus vendedores e arque com mais 12% de outros custos e despesas variáveis. Suponha, ainda, que essa em presa produza um único produto. Nessa situação, considerando que a em presa utilize a metodologia de custeio variável para fins gerenciais, julgue os próximos itens.

Caso o preço de venda de cada unidade do produto seja de R$ 65,00, essa empresa atingirá seu ponto de equilíbrio contábil ao vender 10.000 unidades.

Suponha que determinada em presa industrial possua custos e despesas fixas no valor de R$ 450.450,00, consuma 15% de sua receita de vendas com matérias-primas, pague comissões de 3% sobre o valor bruto de vendas a seus vendedores e arque com mais 12% de outros custos e despesas variáveis. Suponha, ainda, que essa em presa produza um único produto. Nessa situação, considerando que a em presa utilize a metodologia de custeio variável para fins gerenciais, julgue os próximos itens.

Caso essa empresa deseje obter lucro líquido operacional de, pelo menos,R$13.000,00, deverá vender mais de R$ 660.000,00.

Suponha que determinada em presa industrial possua custos e despesas fixas no valor de R$ 450.450,00, consuma 15% de sua receita de vendas com matérias-primas, pague comissões de 3% sobre o valor bruto de vendas a seus vendedores e arque com mais 12% de outros custos e despesas variáveis. Suponha, ainda, que essa em presa produza um único produto. Nessa situação, considerando que a em presa utilize a metodologia de custeio variável para fins gerenciais, julgue os próximos itens.

No ponto de equilíbrio dessa empresa, os custos e despesas variáveis são inferiores a R$ 192.000,00.

Tendo o texto acima como referência inicial, julgue os itens subsequentes, acerca do conceito, do objeto, do regime e da legislação básica da contabilidade pública.

Tendo o texto acima como referência inicial, julgue os itens subsequentes, acerca do conceito, do objeto, do regime e da legislação básica da contabilidade pública.

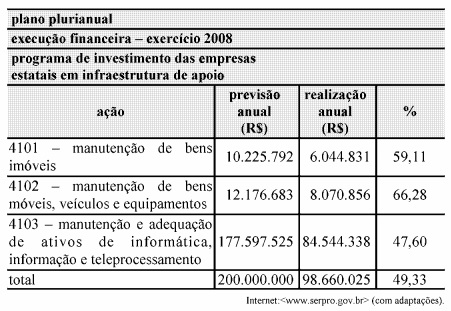

Com base nas informações da tabela acima, referentes a relatório de gestão do SERPRO com relação às ações do plano plurianual (PPA), julgue os seguintes itens, acerca do orçamento público.

Com base nas informações da tabela acima, referentes a relatório de gestão do SERPRO com relação às ações do plano plurianual (PPA), julgue os seguintes itens, acerca do orçamento público.