Questões de Concurso Público SERPRO 2010 para Analista - Gestão Financeira

Foram encontradas 120 questões

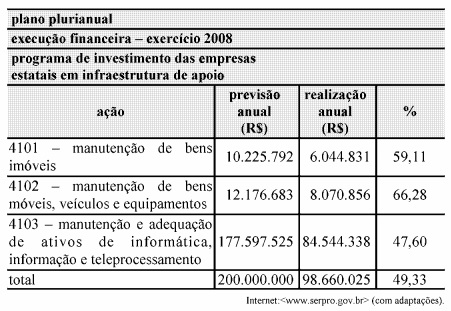

Com base nas informações da tabela acima, referentes a relatório de gestão do SERPRO com relação às ações do plano plurianual (PPA), julgue os seguintes itens, acerca do orçamento público.

Com base nas informações da tabela acima, referentes a relatório de gestão do SERPRO com relação às ações do plano plurianual (PPA), julgue os seguintes itens, acerca do orçamento público.

N o balanço patrimonial, as contas são classificadas segundo os

elementos do patrimônio em que são registradas e agrupadas de

m odo a facilitar o conhecimento e a análise da situação financeira

da companhia. A respeito dos grupos e subgrupos de contas que

compõem essa demonstração contábil, julgue os itens seguintes.

No ativo, as contas são dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

N o balanço patrimonial, as contas são classificadas segundo os elementos do patrimônio em que são registradas e agrupadas de m odo a facilitar o conhecimento e a análise da situação financeira da companhia. A respeito dos grupos e subgrupos de contas que compõem essa demonstração contábil, julgue os itens seguintes.

O ativo não circulante é composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível.

julgue os itens que se seguem.

julgue os itens que se seguem.

julgue os itens que se seguem.