Questões de Concurso Público TJ-RR 2012 para Contador

Foram encontradas 70 questões

Q254924

Contabilidade Geral

Julgue os itens a seguir, a respeito de fusão, incorporação e cisão de empresas.

Se a companhia X deixa de existir ao transferir seu patrimônio para a companhia Y, já existente, e para as companhias Z e W, que foram constituídas especialmente para esse fim, diz-se que ocorreu um processo de fusão total de empresas.

Se a companhia X deixa de existir ao transferir seu patrimônio para a companhia Y, já existente, e para as companhias Z e W, que foram constituídas especialmente para esse fim, diz-se que ocorreu um processo de fusão total de empresas.

Q254925

Contabilidade Geral

Considere que as sociedades empresariais Alfa e Beta, que atuam no mesmo ramo de negócios e estão sob controle acionário comum, não tenham nenhuma participação de uma na outra, e que, em um processo de incorporação envolvendo essas empresas, a sociedade Alfa tenha efetuado corretamente um lançamento contábil, debitando a conta transitória conta de incorporação e creditando ativos circulantes e ativos não circulantes. Nesse caso, a sociedade Alfa é a incorporadora e Beta, a incorporada.

Q254926

Contabilidade Geral

Em relação à consolidação de demonstrações contábeis, julgue os itens seguintes.

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.

Q254927

Contabilidade Geral

Para um grupo de sociedades formalmente constituído de acordo com a Lei n.º 6.404/1976 e comandado por uma empresa limitada, é obrigatória a consolidação das demonstrações contábeis.

Q254928

Contabilidade Geral

Acerca da elaboração da demonstração do fluxo de caixa, de acordo com a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens que se seguem.

O resgate do principal de aplicações financeiras não classificadas como equivalentes de caixa e os desembolsos de empréstimos concedidos pela empresa constituem saídas de caixa classificadas nas atividades de investimento e evidenciadas na demonstração do fluxo de caixa.

O resgate do principal de aplicações financeiras não classificadas como equivalentes de caixa e os desembolsos de empréstimos concedidos pela empresa constituem saídas de caixa classificadas nas atividades de investimento e evidenciadas na demonstração do fluxo de caixa.

Q254929

Contabilidade Geral

As vendas de ações emitidas e os empréstimos obtidos no mercado mediante emissão de debêntures ou outros instrumentos de dívida de curto ou longo prazo são exemplos de entradas de caixa classificados nas atividades de financiamento e evidenciados na demonstração do fluxo de caixa.

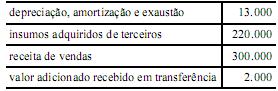

Q254930

Contabilidade Geral

A tabela acima contém as informações, com valores em reais, levantadas pelo contador de determinada empresa para a elaboração da demonstração do valor adicionado dessa empresa. Com base apenas nessas informações, julgue o item abaixo.

O valor adicionado bruto que aparecerá na demonstração do valor adicionado — elaborada de acordo com o pronunciamento do CPC — será superior a R$ 90.000,00.

Q254931

Contabilidade Geral

Em relação à elaboração da demonstração do resultado do exercício e de acordo com a legislação societária e pronunciamentos do CPC, julgue os itens.

Os casos que dão origem à divulgação separada de itens de receitas e de despesas na demonstração do resultado do exercício incluem as reestruturações das atividades da entidade e as reversões de quaisquer provisões para gastos de reestruturação.

Os casos que dão origem à divulgação separada de itens de receitas e de despesas na demonstração do resultado do exercício incluem as reestruturações das atividades da entidade e as reversões de quaisquer provisões para gastos de reestruturação.

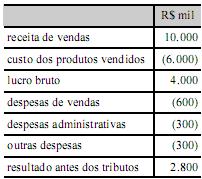

Q254932

Contabilidade Geral

Em relação à elaboração da demonstração do resultado do exercício e de acordo com a legislação societária e pronunciamentos do CPC, julgue os itens.

O modelo de demonstração do resultado do exercício apresentado abaixo utiliza a função das despesas como método para subclassificá-las.

O modelo de demonstração do resultado do exercício apresentado abaixo utiliza a função das despesas como método para subclassificá-las.

Q254933

Contabilidade Geral

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Considerando essa situação hipotética, e desprezando qualquer aspecto tributário, julgue os itens a seguir.

Caso a empresa X utilize o sistema de inventário periódico, aplicando o método da média ponderada móvel, o custo da mercadoria vendida no mês de junho/2012 será inferior a R$ 45.000,00.

Considerando essa situação hipotética, e desprezando qualquer aspecto tributário, julgue os itens a seguir.

Caso a empresa X utilize o sistema de inventário periódico, aplicando o método da média ponderada móvel, o custo da mercadoria vendida no mês de junho/2012 será inferior a R$ 45.000,00.

Q254934

Contabilidade Geral

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Caso a empresa X utilize o método PEPS (primeiro que entra, primeiro que sai) para mensurar seu estoque, o saldo do referido produto, no final mês de junho/202, será de R$ 42.000,00, pois a remessa aguardada é classificada como mercadoria em trânsito

Caso a empresa X utilize o método PEPS (primeiro que entra, primeiro que sai) para mensurar seu estoque, o saldo do referido produto, no final mês de junho/202, será de R$ 42.000,00, pois a remessa aguardada é classificada como mercadoria em trânsito

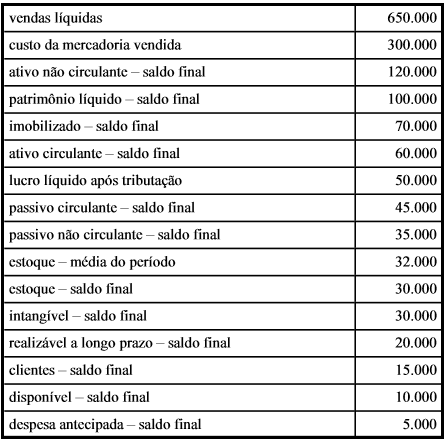

Q254935

Análise de Balanços

Considerando que a tabela acima apresenta informações referentes à empresa X, no ano de 2011, com valores em reais, julgue os itens a seguir, a respeito de análise econômico-financeira de empresas.

O índice de liquidez corrente da referida empresa, no ano de 2011, foi superior a 1,00 e o índice de liquidez seca foi inferior a 0,60.

O índice de liquidez corrente da referida empresa, no ano de 2011, foi superior a 1,00 e o índice de liquidez seca foi inferior a 0,60.

Q254936

Análise de Balanços

Em uma análise vertical dos elementos patrimoniais da empresa X, o caixa e os equivalentes de caixa representaram, aproximadamente, 2% do ativo à disposição da empresa no final do exercício.

Q254937

Análise de Balanços

Nesse ano, a empresa X obteve margem líquida inferior a 8%.

Q254938

Contabilidade Geral

A respeito de alterações patrimoniais, julgue os itens subsequentes.

Adiantamentos de clientes ocasionam aumento do ativo e do passivo.

Adiantamentos de clientes ocasionam aumento do ativo e do passivo.

Q254939

Contabilidade Geral

Em sociedade por ações, caso haja lucro remanescente após a segregação para pagamentos dos dividendos obrigatórios e após a destinação para as reservas de lucro, a sociedade reterá esse lucro excedente como uma nova reserva.

Q254940

Contabilidade Geral

Todas as contas de ativo intangível serão amortizadas a cada período, levando-se a contrapartida a débito de uma conta de resultado.

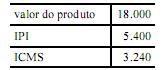

Q254941

Contabilidade Geral

Ao vender determinado produto, uma indústria apurou os valores, em reais, mostrados na tabela acima. Com base nesses dados, julgue o item abaixo.

Considere que o comprador seja uma empresa prestadora de serviços, que adota o regime de tributação pelo lucro presumido. Nesse caso, se a alíquota do COFINS for de 3% e a do PIS, de 0,65%, será contabilizado, no momento da compra, menos de R$ 23.400,00 no ativo da empresa prestadora de serviços.

Q254942

Contabilidade Geral

Em relação aos princípios de contabilidade, julgue os próximos itens.

Em conformidade com o princípio contábil da competência, quando determinada entidade reconhece um ativo circulante em consequência de uma venda a prazo, supõe-se o reconhecimento das despesas correlatas.

Em conformidade com o princípio contábil da competência, quando determinada entidade reconhece um ativo circulante em consequência de uma venda a prazo, supõe-se o reconhecimento das despesas correlatas.

Q254943

Contabilidade Geral

O princípio do registro pelo valor original determina que os efeitos da alteração do poder aquisitivo da moeda nacional não sejam reconhecidos nos registros contábeis.