Questões de Concurso Público TJ-RR 2012 para Contador

Foram encontradas 70 questões

Q254964

Economia

As empresas negociam contratos de hedge referenciados em taxas de juros, taxas de câmbio, índices de ações, títulos da dívida externa, ouro e mercadorias agropecuárias com o intuito de proteger seus investimentos. Dessa forma, mesmo concebidos como contratos de proteção, todos esses contratos estão sujeitos aos riscos característicos do mercado financeiro, como os riscos de mercado, de crédito, de liquidez e o risco operacional.

Q254965

Contabilidade Geral

Com a aplicação de critérios contábeis homogêneos advindos das normas internacionais de contabilidade e dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), as empresas e os contadores procuraram adequar-se ao novo arcabouço de padrões contábeis em relação ao registro e à mensuração dos eventos contábeis. A respeito desse assunto, julgue os itens de 92 a 96.

As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo.

As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo.

Q254966

Contabilidade Geral

O arrendamento mercantil é classificado como financeiro ou operacional. No arrendamento operacional, há transferência substancial de todos os riscos e benefícios inerentes à propriedade, ao passo que, no financeiro, não há transferência substancial de riscos e benefícios inerentes à propriedade.

Q254967

Contabilidade Geral

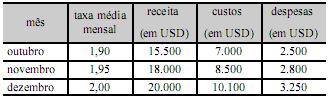

Suponha que, para o reconhecimento do investimento societário no exterior, determinada investidora tenha recebido os dados constantes da tabela abaixo.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

Q254968

Contabilidade Geral

Considere que, na aquisição de 40% do patrimônio líquido da empresa Beta, a empresa Alfa tenha desembolsado $ 160.000,00, que o patrimônio líquido contábil de Beta tenha sido avaliado em $ 300.000,00 e que o valor justo dos ativos líquidos, no momento da aquisição, era de $ 70.000,00. Nessa situação, na aquisição parcial de Beta, Alfa realizou corretamente os seguintes lançamentos:

D investimentos em empresas coligadas – $ 120.000,00

D goodwill – $ 40.000,00

C bancos – $ 160.000,00

D investimentos em empresas coligadas – $ 120.000,00

D goodwill – $ 40.000,00

C bancos – $ 160.000,00

Q254969

Contabilidade Geral

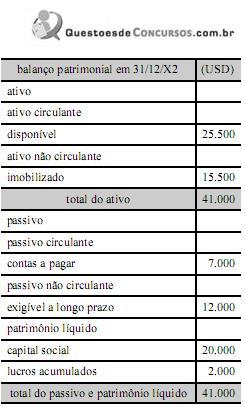

Considere que a Cia Alfa tenha fechado o seu balanço patrimonial, em USD, em 31/12/X2, com os saldos constantes da tabela a seguir.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Q254970

Direito Tributário

Acerca da contribuição para o programa de integração social e de formação do patrimônio do servidor público (PIS/PASEP), da contribuição de intervenção no domínio econômico (CIDE) e da contribuição para o financiamento da seguridade social (COFINS), julgue os itens a seguir.

A CIDE-combustíveis pode ser apurada mensalmente ou por operação.

A CIDE-combustíveis pode ser apurada mensalmente ou por operação.

Q254971

Direito Tributário

Independentemente de importação ou de comercialização no mercado interno, o pagamento da CIDE-combustíveis deve ser efetuado até o último dia útil da primeira quinzena do mês subsequente ao da ocorrência do fato gerador.

Q254972

Direito Tributário

São isentas de COFINS as receitas do transporte internacional de cargas ou passageiros.

Q254973

Direito Tributário

A contribuição para o PIS/PASEP feita pelos conselhos de fiscalização de profissões regulamentadas incide sobre o seu faturamento.

Q254974

Contabilidade Geral

O salário família e o aviso prévio indenizado integram a base de cálculo do PIS/PASEP incidente sobre a folha de salários mensal.

Q254975

Contabilidade Geral

Com relação ao imposto de renda retido na fonte (IRRF) e ao imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os itens que se seguem.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.

O IRRF relativo a férias de empregados deve ser calculado juntamente com os demais rendimentos pagos ao beneficiário.

Q254976

Legislação Estadual

No estado de Roraima, o ICMS pode ser apurado por período, por mercadoria ou por serviço, por antecipação e por outras formas determinadas pela Secretaria de Estado da Fazenda, desde que essas formas de apuração sejam eficientes no combate à sonegação.

Q254977

Legislação Estadual

A base de cálculo do ICMS é o valor da operação na saída, a qualquer título, de mercadoria de estabelecimento de contribuinte, ainda que seja para outro estabelecimento do mesmo titular.

Q254978

Direito Tributário

As pessoas jurídicas que tiverem efetuado pagamento a outras pessoas jurídicas sujeitas à retenção do imposto de renda na fonte devem fornecer-lhes o comprovante de retenção do imposto.

Q254979

Direito Tributário

Em relação às participações governamentais, ao imposto de renda de pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido (CSLL), julgue os itens a seguir.

Os royalties constituem compensação financeira devida pelos concessionários de exploração e produção de petróleo ou gás natural.

Os royalties constituem compensação financeira devida pelos concessionários de exploração e produção de petróleo ou gás natural.

Q254980

Legislação Federal

A participação especial sobre a produção de petróleo e de gás natural é apurada aplicando-se alíquotas progressivas sobre a receita líquida da produção trimestral de cada campo, deduzidos os royalties, os investimentos na exploração, os custos operacionais, a depreciação e os tributos previstos na legislação em vigor.

Q254981

Direito Tributário

As quantias recebidas pela prestação a terceiros de serviços oferecidos por cooperativa, sendo esses serviços resultantes do esforço comum dos seus associados, não se sujeitam à incidência de IRPJ.

Q254982

Direito Tributário

Na apuração do IRPJ, é admitida quota de depreciação de prédios ou construções destinados à revenda ou não alugados nem utilizados pelo proprietário na produção dos seus rendimentos.

Q254983

Direito Tributário

Os pagamentos efetuados por pessoas jurídicas por serviços de locação de veículos, máquinas e equipamentos não estão sujeitos à retenção da CSLL na fonte.