Questões de Concurso Público BACEN 2013 para Analista - Contabilidade e Finanças

Foram encontradas 120 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484875

Contabilidade Geral

Julgue o item a seguir, relativo ao Pronunciamento Técnico CPC 5, que trata de divulgação de partes relacionadas.

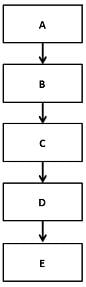

Considere que o modelo ilustrado na figura abaixo represente as relações entre cinco empresas (A, B, C, D e E), de modo que a empresa A controla a empresa B, B controla C, C controla D, e D controla E. Considere, ainda, que as empresas A e D estejam dispensadas de publicar demonstrações contábeis consolidadas. Nessa situação, a empresa E deve divulgar o nome da empresa C, visto que é a controladora do nível seguinte que elabora demonstrações consolidadas.

Considere que o modelo ilustrado na figura abaixo represente as relações entre cinco empresas (A, B, C, D e E), de modo que a empresa A controla a empresa B, B controla C, C controla D, e D controla E. Considere, ainda, que as empresas A e D estejam dispensadas de publicar demonstrações contábeis consolidadas. Nessa situação, a empresa E deve divulgar o nome da empresa C, visto que é a controladora do nível seguinte que elabora demonstrações consolidadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484876

Contabilidade Geral

A respeito do Pronunciamento Técnico CPC 24, que trata de evento subsequente, julgue o próximo item.

Considere que determinada instituição financeira tenha identificado significativos eventos subsequentes ao período contábil e que, dada a natureza deles, não tenha havido ajustes nas demonstrações contábeis. Nesse caso, a instituição financeira poderá evidenciar, ou não, estes eventos subsequentes.

Considere que determinada instituição financeira tenha identificado significativos eventos subsequentes ao período contábil e que, dada a natureza deles, não tenha havido ajustes nas demonstrações contábeis. Nesse caso, a instituição financeira poderá evidenciar, ou não, estes eventos subsequentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484877

Contabilidade Geral

Julgue o item a seguir, com base no Pronunciamento Técnico CPC 25, que trata de provisões, passivos contingentes e ativos contingentes.

Os ativos contingentes devem ser reconhecidos nas demonstrações contábeis quando for possível a realização de uma estimativa confiável do valor.

Os ativos contingentes devem ser reconhecidos nas demonstrações contábeis quando for possível a realização de uma estimativa confiável do valor.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484878

Contabilidade Geral

Julgue o item a seguir, com base no Pronunciamento Técnico CPC 23, que trata de políticas contábeis, mudança de estimativa e retificação de erros.

Não constitui mudança nas políticas contábeis nem a adoção de política contábil para transações, outros eventos ou condições que difiram em essência daqueles que ocorriam anteriormente nem a adoção de nova política contábil para transações, outros eventos ou condições que não ocorriam anteriormente ou eram imateriais.

Não constitui mudança nas políticas contábeis nem a adoção de política contábil para transações, outros eventos ou condições que difiram em essência daqueles que ocorriam anteriormente nem a adoção de nova política contábil para transações, outros eventos ou condições que não ocorriam anteriormente ou eram imateriais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484879

Contabilidade Geral

A respeito do Pronunciamento Técnico CPC 03, que trata de demonstração dos fluxos de caixa, julgue o item abaixo.

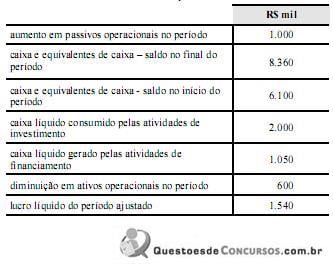

Considerando-se que as informações da tabela abaixo foram obtidas durante a elaboração da demonstração do fluxo de caixa de uma instituição financeira, é correto afirmar que o aumento das taxas de câmbio sobre o caixa e equivalentes de caixa foi inferior a R$ 50 mil no período.

Considerando-se que as informações da tabela abaixo foram obtidas durante a elaboração da demonstração do fluxo de caixa de uma instituição financeira, é correto afirmar que o aumento das taxas de câmbio sobre o caixa e equivalentes de caixa foi inferior a R$ 50 mil no período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484880

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

Na contabilização de ativos, os ativos intangíveis serão amortizados e dispensados do impairment test, caso sua vida útil seja definida.

Na contabilização de ativos, os ativos intangíveis serão amortizados e dispensados do impairment test, caso sua vida útil seja definida.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484881

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484882

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

O valor justo consiste em uma mensuração a valor de saída, contrariamente ao custo-histórico, que se enquadra como uma mensuração a valor de entrada.

O valor justo consiste em uma mensuração a valor de saída, contrariamente ao custo-histórico, que se enquadra como uma mensuração a valor de entrada.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484883

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

As companhias abertas são incentivadas a disponibilizar seus relatórios financeiros intermediários no mínimo semestralmente, em até sessenta dias após o fim do período intermediário, dos quais devem constar o balanço patrimonial condensado, a demonstração condensada das mutações do patrimônio líquido, a demonstração condensada dos fluxos de caixa e as notas explicativas.

As companhias abertas são incentivadas a disponibilizar seus relatórios financeiros intermediários no mínimo semestralmente, em até sessenta dias após o fim do período intermediário, dos quais devem constar o balanço patrimonial condensado, a demonstração condensada das mutações do patrimônio líquido, a demonstração condensada dos fluxos de caixa e as notas explicativas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484884

Contabilidade Geral

Em cada item a seguir é apresentada uma situação hipotética acerca do processo contábil de reconhecimento, mensuração e evidenciação, seguida de uma assertiva a ser julgada.

A empresa Alfa realizou investimento no momento da constituição da empresa Beta no valor total de $ 5.000,00 em ações ordinárias, sem mais-valia nem goodwill. O capital total de Beta é de $ 15.000,00, representado somente por ações ordinárias. Durante o exercício, Beta incorporou ao seu patrimônio líquido o valor de $ 3.000,00, referente aos lucros gerados e não distribuídos. No exercício seguinte, Alfa realizou isoladamente um aumento de capital em Beta no valor de $ 5.000,00. Após essa integralização, o patrimônio líquido de Beta passou a ser representado pelo capital de $ 20.000,00 (somente ações ordinárias) e o lucro do exercício anterior totalmente incorporado à reserva de lucros.

Nessa situação, o ativo de Alfa deve apresentar o valor reconhecido de $ 11.500,00 como investimento realizado em Beta.

A empresa Alfa realizou investimento no momento da constituição da empresa Beta no valor total de $ 5.000,00 em ações ordinárias, sem mais-valia nem goodwill. O capital total de Beta é de $ 15.000,00, representado somente por ações ordinárias. Durante o exercício, Beta incorporou ao seu patrimônio líquido o valor de $ 3.000,00, referente aos lucros gerados e não distribuídos. No exercício seguinte, Alfa realizou isoladamente um aumento de capital em Beta no valor de $ 5.000,00. Após essa integralização, o patrimônio líquido de Beta passou a ser representado pelo capital de $ 20.000,00 (somente ações ordinárias) e o lucro do exercício anterior totalmente incorporado à reserva de lucros.

Nessa situação, o ativo de Alfa deve apresentar o valor reconhecido de $ 11.500,00 como investimento realizado em Beta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484885

Contabilidade Geral

Em cada item a seguir é apresentada uma situação hipotética acerca do processo contábil de reconhecimento, mensuração e evidenciação, seguida de uma assertiva a ser julgada.

A investidora Delta possui 40% de participação na investida Gama. Durante o exercício 20X1, a empresa investidora Delta adquiriu $ 500.000,00 de mercadorias da investida, com custo de $ 350.000,00. Ao final de 20X1, a investidora Delta apurou a venda de 25% das mercadorias adquiridas da investida, com custo de $ 125.000,00. Nesse mesmo período, a investida Gama apurou lucro no valor de $ 250.000,00.

Nessa situação, o lançamento contábil para o reconhecimento do resultado positivo de equivalência patrimonial deve ser o seguinte:

D participação em Gama

C resultado positivo de equivalência patrimonial $ 55.000,00

A investidora Delta possui 40% de participação na investida Gama. Durante o exercício 20X1, a empresa investidora Delta adquiriu $ 500.000,00 de mercadorias da investida, com custo de $ 350.000,00. Ao final de 20X1, a investidora Delta apurou a venda de 25% das mercadorias adquiridas da investida, com custo de $ 125.000,00. Nesse mesmo período, a investida Gama apurou lucro no valor de $ 250.000,00.

Nessa situação, o lançamento contábil para o reconhecimento do resultado positivo de equivalência patrimonial deve ser o seguinte:

D participação em Gama

C resultado positivo de equivalência patrimonial $ 55.000,00

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484886

Contabilidade Geral

Em cada item a seguir é apresentada uma situação hipotética acerca do processo contábil de reconhecimento, mensuração e evidenciação, seguida de uma assertiva a ser julgada.

Ao realizar uma venda a prazo a um cliente especial, a empresa vendedora efetuou o cálculo das duplicatas a receber, com taxa de juros de 0,50% ao mês. Normalmente a taxa de juros praticada pelo mercado é de 1% ao mês. Para ajustar a valor presente a operação de venda a prazo, o responsável pelo reconhecimento contábil da operação considerou adequado o uso da taxa de 0,50% ao mês.

Nessa situação, a decisão do responsável está correta por refletir fielmente o valor justo da transação de venda a prazo.

Ao realizar uma venda a prazo a um cliente especial, a empresa vendedora efetuou o cálculo das duplicatas a receber, com taxa de juros de 0,50% ao mês. Normalmente a taxa de juros praticada pelo mercado é de 1% ao mês. Para ajustar a valor presente a operação de venda a prazo, o responsável pelo reconhecimento contábil da operação considerou adequado o uso da taxa de 0,50% ao mês.

Nessa situação, a decisão do responsável está correta por refletir fielmente o valor justo da transação de venda a prazo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484887

Contabilidade Geral

Em cada item a seguir é apresentada uma situação hipotética acerca do processo contábil de reconhecimento, mensuração e evidenciação, seguida de uma assertiva a ser julgada.

Para conversão de participações de entidades no exterior, deve-se utilizar a taxa de câmbio mais próxima da taxa vigente na data da transação, que pode ser expressa pela taxa média semanal ou mensal, mesmo em períodos de significativa flutuação de câmbio.

Para conversão de participações de entidades no exterior, deve-se utilizar a taxa de câmbio mais próxima da taxa vigente na data da transação, que pode ser expressa pela taxa média semanal ou mensal, mesmo em períodos de significativa flutuação de câmbio.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484888

Economia

Julgue o item que se segue, relativos à regulamentação prudencial.

Amparada nos princípios do acordo de Basileia, a autoridade supervisora pode exigir que os bancos operem acima do capital mínimo estabelecido no referido acordo.

Amparada nos princípios do acordo de Basileia, a autoridade supervisora pode exigir que os bancos operem acima do capital mínimo estabelecido no referido acordo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484889

Economia

Julgue o item que se segue, relativos à regulamentação prudencial.

O cálculo do patrimônio de referência exigido (PRE) envolve a apuração de seis parcelas relacionadas ao risco a que as instituições financeiras estão sujeitas.

O cálculo do patrimônio de referência exigido (PRE) envolve a apuração de seis parcelas relacionadas ao risco a que as instituições financeiras estão sujeitas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484890

Economia

Julgue o item que se segue, relativos à regulamentação prudencial.

Para fins de apuração do patrimônio de referência exigido, o fator de ponderação de risco dos instrumentos cambiais é de 50%.

Para fins de apuração do patrimônio de referência exigido, o fator de ponderação de risco dos instrumentos cambiais é de 50%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484891

Economia

Julgue o item que se segue, relativos à regulamentação prudencial.

Para apuração do patrimônio de referência nível 1, deduz-se o valor das ações preferenciais emitidas com cláusula de resgate e acrescenta-se o valor dos instrumentos de dívida subordinada.

Para apuração do patrimônio de referência nível 1, deduz-se o valor das ações preferenciais emitidas com cláusula de resgate e acrescenta-se o valor dos instrumentos de dívida subordinada.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484892

Segurança da Informação

Com relação à avaliação de estratégias e performance, julgue o item seguinte.

A gestão de riscos coordenada entre as áreas da instituição financeira e supervisionada por um conselho de administração ou órgão equivalente é denominada abordagem por silos.

A gestão de riscos coordenada entre as áreas da instituição financeira e supervisionada por um conselho de administração ou órgão equivalente é denominada abordagem por silos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484893

Conhecimentos Bancários

Com relação à avaliação de estratégias e performance, julgue o item seguinte.

Conforme recomendação do BACEN, em base às orientações dos acordos de Basileia, a gestão eficaz de capital de uma instituição financeira exige testes de estresse, relatórios regulares e aplicação de processo interno de avaliação da adequação de capital – ICAAP.

Conforme recomendação do BACEN, em base às orientações dos acordos de Basileia, a gestão eficaz de capital de uma instituição financeira exige testes de estresse, relatórios regulares e aplicação de processo interno de avaliação da adequação de capital – ICAAP.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484894

Conhecimentos Bancários

Com relação à avaliação de estratégias e performance, julgue o item seguinte.

A viabilidade econômico-financeira para instalação de uma nova instituição financeira é realizada mediante a análise de viabilidade dos mercados da região em que a instituição pretende se instalar; a projeção de rentabilidade almejada e possível; e as projeções financeiras acerca da evolução patrimonial da instituição e fontes de recursos que financiarão essa evolução.

A viabilidade econômico-financeira para instalação de uma nova instituição financeira é realizada mediante a análise de viabilidade dos mercados da região em que a instituição pretende se instalar; a projeção de rentabilidade almejada e possível; e as projeções financeiras acerca da evolução patrimonial da instituição e fontes de recursos que financiarão essa evolução.