Questões de Concurso Público BACEN 2013 para Analista - Contabilidade e Finanças

Foram encontradas 120 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484895

Conhecimentos Bancários

Com relação à regulamentação da resolução bancária no Brasil, julgue o item subsequente.

A diretoria do BACEN, em certas situações, pode afastar os dirigentes de instituições supervisionadas de suas funções e impedi-los de atuar como prepostos de administradores nessas instituições.

A diretoria do BACEN, em certas situações, pode afastar os dirigentes de instituições supervisionadas de suas funções e impedi-los de atuar como prepostos de administradores nessas instituições.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484896

Conhecimentos Bancários

Com relação à regulamentação da resolução bancária no Brasil, julgue o item subsequente.

Depósito em conta vinculada pode, temporariamente, ser admitido pelo BACEN como forma de suprir deficiências de patrimônio de referência.

Depósito em conta vinculada pode, temporariamente, ser admitido pelo BACEN como forma de suprir deficiências de patrimônio de referência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484897

Conhecimentos Bancários

Com relação à regulamentação da resolução bancária no Brasil, julgue o item subsequente.

A decretação de intervenção em instituição financeira pode se dar em função de prejuízo resultante de má gestão, mas, para a decretação de liquidação extrajudicial, é necessária a declaração prévia de falência.

A decretação de intervenção em instituição financeira pode se dar em função de prejuízo resultante de má gestão, mas, para a decretação de liquidação extrajudicial, é necessária a declaração prévia de falência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484898

Conhecimentos Bancários

Em relação ao apreçamento do mercado de derivativos, julgue o item a seguir.

Uma hipótese importante do modelo Black-Scholes-Merton consiste na presunção de que a volatilidade do ativo é constante durante todo o período de maturação.

Uma hipótese importante do modelo Black-Scholes-Merton consiste na presunção de que a volatilidade do ativo é constante durante todo o período de maturação.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484899

Conhecimentos Bancários

Em relação ao apreçamento do mercado de derivativos, julgue o item a seguir.

O preço futuro (forward) de um ativo sob a hipótese de mercado completo no instante t para entrega em T, é o valor do ativo no vencimento (K) que faz com que o contrato futuro tenha valor zero em t. Em qualquer outro instante o contrato terá valor não nulo.

O preço futuro (forward) de um ativo sob a hipótese de mercado completo no instante t para entrega em T, é o valor do ativo no vencimento (K) que faz com que o contrato futuro tenha valor zero em t. Em qualquer outro instante o contrato terá valor não nulo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484900

Conhecimentos Bancários

Em relação ao apreçamento do mercado de derivativos, julgue o item a seguir.

A variação do preço de uma opção de compra é menor que a variação percentual do preço de compra da ação.

A variação do preço de uma opção de compra é menor que a variação percentual do preço de compra da ação.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484901

Economia

No que se refere à precificação de títulos públicos e privados, julgue o item subsecutivo.

O aumento da taxa de juros de mercado reduz o preço dos títulos pré-fixados, sendo essa variação maior quanto menor for a taxa de cupom.

O aumento da taxa de juros de mercado reduz o preço dos títulos pré-fixados, sendo essa variação maior quanto menor for a taxa de cupom.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484902

Economia

No que se refere à precificação de títulos públicos e privados, julgue o item subsecutivo.

Se forem dada a maturidade e a rentabilidade inicial de um título pré-fixado, então, quanto menor for a taxa de cupom, menor será a variação percentual no preço do título decorrente de oscilações na taxa de juros de mercado.

Se forem dada a maturidade e a rentabilidade inicial de um título pré-fixado, então, quanto menor for a taxa de cupom, menor será a variação percentual no preço do título decorrente de oscilações na taxa de juros de mercado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484903

Economia

Considerando a função utilidade u(x) = - e-αx + ß para todo α > 0 e que ß seja uma constante qualquer, julgue o próximo item, relativos ao comportamento do indivíduo em relação ao risco.

O coeficiente de aversão absoluta ao risco desse agente é igual a rA(x, u) = α.

O coeficiente de aversão absoluta ao risco desse agente é igual a rA(x, u) = α.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484904

Economia

Considerando a função utilidade u(x) = - e-αx + ß para todo α > 0 e que ß seja uma constante qualquer, julgue o próximo item, relativos ao comportamento do indivíduo em relação ao risco.

Em um nível de riqueza x = 10, o coeficiente de aversão relativa ao risco é igual a α/10.

Em um nível de riqueza x = 10, o coeficiente de aversão relativa ao risco é igual a α/10.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484905

Economia

Considerando a função utilidade u(x) = - e-αx + ß para todo α > 0 e que ß seja uma constante qualquer, julgue o próximo item, relativos ao comportamento do indivíduo em relação ao risco.

O agente em análise apresenta aversão relativa ao risco constante, de modo que se a riqueza do consumidor aumentar, o percentual investido em ativos com risco se manterá constante.

O agente em análise apresenta aversão relativa ao risco constante, de modo que se a riqueza do consumidor aumentar, o percentual investido em ativos com risco se manterá constante.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484906

Economia

Considerando a função utilidade u(x) = - e-αx + ß para todo α > 0 e que ß seja uma constante qualquer, julgue o próximo item, relativos ao comportamento do indivíduo em relação ao risco.

Um indivíduo avesso ao risco com aversão ao risco relativa decrescente exibirá aversão absoluta ao risco decrescente.

Um indivíduo avesso ao risco com aversão ao risco relativa decrescente exibirá aversão absoluta ao risco decrescente.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484907

Economia

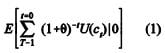

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484908

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484909

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Considere que exista um ativo composto m com retorno perfeitamente negativamente correlacionado com U´(c t+1), de modo que U´(ct+1) = Υzmt , para algum Υ > 0. Nessas circunstancias, E [zit ] = rt + ß [E[zmt - rt ]], em que

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484910

Economia

A respeito dos riscos cambial, de liquidez e de crédito, julgue o próximo item.

Tratando-se de relação à exigência de capital para a cobertura do risco de mercado, os bancos devem calcular o VaR (value at risk) utilizando a abordagem paramétrica.

Tratando-se de relação à exigência de capital para a cobertura do risco de mercado, os bancos devem calcular o VaR (value at risk) utilizando a abordagem paramétrica.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484911

Economia

A respeito dos riscos cambial, de liquidez e de crédito, julgue o próximo item.

De acordo com as normas do BACEN relativas à cobertura dos riscos, o fator de ponderação a ser utilizado no cálculo da exigência de capital para o risco de liquidez é de 15% do patrimônio de referência exigido (PRE).

De acordo com as normas do BACEN relativas à cobertura dos riscos, o fator de ponderação a ser utilizado no cálculo da exigência de capital para o risco de liquidez é de 15% do patrimônio de referência exigido (PRE).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484912

Economia

A respeito dos riscos cambial, de liquidez e de crédito, julgue o próximo item.

As exposições relativas às operações de crédito e ao arrendamento mercantil com prazo contratual superior a 24 meses exigem uma carga de capital para a cobertura do risco de crédito superior às operações de crédito consignadas com prazo inferior a 36 meses.

As exposições relativas às operações de crédito e ao arrendamento mercantil com prazo contratual superior a 24 meses exigem uma carga de capital para a cobertura do risco de crédito superior às operações de crédito consignadas com prazo inferior a 36 meses.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484913

Direito Administrativo

No que diz respeito a processo administrativo, julgue o item a seguir.

Considere uma pessoa que esteja respondendo a um processo administrativo e que não tenha atendido à intimação para apresentar suas razões de defesa. Nessa situação, essa pessoa será considerada revel e os fatos contra ela alegados serão considerados verdadeiros.

Considere uma pessoa que esteja respondendo a um processo administrativo e que não tenha atendido à intimação para apresentar suas razões de defesa. Nessa situação, essa pessoa será considerada revel e os fatos contra ela alegados serão considerados verdadeiros.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484914

Conhecimentos Bancários

Acerca das penalidades aplicadas ao sistema financeiro nacional, julgue o item que se segue.

Uma instituição financeira estrangeira para funcionar no Brasil necessita de prévia autorização do Banco Central e do Poder Executivo mediante decreto.

Uma instituição financeira estrangeira para funcionar no Brasil necessita de prévia autorização do Banco Central e do Poder Executivo mediante decreto.