Questões de Concurso Público BACEN 2013 para Analista - Política Econômica e Monetária

Foram encontradas 51 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q351557

Economia

Acerca do Sistema Financeiro Nacional e do Sistema de Pagamentos Brasileiro (SPB), julgue os itens subsecutivos.

Entre as funções do BACEN, o monopólio de emissão envolve o meio circulante e destina-se a satisfazer a demanda de dinheiro necessária para atender à atividade econômica. Nesse sentido, a emissão de moeda ocorre quando a Casa da Moeda do Brasil entrega papel-moeda para o BACEN.

Entre as funções do BACEN, o monopólio de emissão envolve o meio circulante e destina-se a satisfazer a demanda de dinheiro necessária para atender à atividade econômica. Nesse sentido, a emissão de moeda ocorre quando a Casa da Moeda do Brasil entrega papel-moeda para o BACEN.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q351558

Economia

Acerca do Sistema Financeiro Nacional e do Sistema de Pagamentos Brasileiro (SPB), julgue os itens subsecutivos.

Em conformidade com a lei que o instituiu, o Conselho Monetário Nacional será presidido pelo ministro da Fazenda, e as suas deliberações terão de ocorrer por maioria de votos, com a presença de, no mínimo, seis membros, cabendo ao presidente o voto de qualidade.

Em conformidade com a lei que o instituiu, o Conselho Monetário Nacional será presidido pelo ministro da Fazenda, e as suas deliberações terão de ocorrer por maioria de votos, com a presença de, no mínimo, seis membros, cabendo ao presidente o voto de qualidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q351559

Economia

Acerca do Sistema Financeiro Nacional e do Sistema de Pagamentos Brasileiro (SPB), julgue os itens subsecutivos.

No SPB, atualmente, qualquer transferência de fundos entre contas de reservas bancárias é condicionada à existência de saldo suficiente na conta do emitente da ordem.

No SPB, atualmente, qualquer transferência de fundos entre contas de reservas bancárias é condicionada à existência de saldo suficiente na conta do emitente da ordem.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q351560

Economia

Acerca do Sistema Financeiro Nacional e do Sistema de Pagamentos Brasileiro (SPB), julgue os itens subsecutivos.

O papel dos bancos comerciais é captar recursos, particularmente sob as formas de depósitos à vista e poupança, e fornecer crédito para pessoas físicas e jurídicas, ao passo que os bancos cooperativos e cooperativas de crédito estão voltados para a concessão de crédito e prestação de serviços bancários aos cooperados, que muitas vezes são produtores rurais.

O papel dos bancos comerciais é captar recursos, particularmente sob as formas de depósitos à vista e poupança, e fornecer crédito para pessoas físicas e jurídicas, ao passo que os bancos cooperativos e cooperativas de crédito estão voltados para a concessão de crédito e prestação de serviços bancários aos cooperados, que muitas vezes são produtores rurais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484813

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

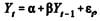

Nos modelos em que aparecem valores defasados da variável dependente no segundo membro — cujo exemplo mais simples é em que os distúrbios

em que os distúrbios  são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

Nos modelos em que aparecem valores defasados da variável dependente no segundo membro — cujo exemplo mais simples é

em que os distúrbios são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484814

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484815

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

Em um processo estocástico gaussiano, uma série temporal é dita estritamente estacionária se a sua média for constante e a sua função de autocovariância depender da defasagem temporal.

Em um processo estocástico gaussiano, uma série temporal é dita estritamente estacionária se a sua média for constante e a sua função de autocovariância depender da defasagem temporal.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484816

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

O relacionamento entre as taxas de juros de curto e de longo prazos ilustra como as variáveis se ajustam a qualquer discrepância do relacionamento de equilíbrio de longo prazo, exemplificando variáveis cointegradas cujas trajetórias temporais são influenciadas pela extensão do desvio do equilíbrio de longo prazo.

O relacionamento entre as taxas de juros de curto e de longo prazos ilustra como as variáveis se ajustam a qualquer discrepância do relacionamento de equilíbrio de longo prazo, exemplificando variáveis cointegradas cujas trajetórias temporais são influenciadas pela extensão do desvio do equilíbrio de longo prazo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484817

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

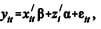

O modelo de regressão de dados em painel, representado por atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

O modelo de regressão de dados em painel, representado por

atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484818

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

No modelo de regressão linear clássico, a premissa de linearidade, necessária à estimativa dos parâmetros do modelo, indica que não existe uma relação linear exata entre qualquer variável independente do modelo.

No modelo de regressão linear clássico, a premissa de linearidade, necessária à estimativa dos parâmetros do modelo, indica que não existe uma relação linear exata entre qualquer variável independente do modelo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484824

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

A função utilidade de um agente avesso ao risco é convexa.

A função utilidade de um agente avesso ao risco é convexa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484825

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

A fronteira eficiente é o conjunto de todos os portfólios de ativos com risco que oferecem a maior rentabilidade possível. Por essa razão, o risco é reduzido quando os ativos são combinados, de modo que, na curva de utilidade, a fronteira eficiente forma uma concavidade à direita.

A fronteira eficiente é o conjunto de todos os portfólios de ativos com risco que oferecem a maior rentabilidade possível. Por essa razão, o risco é reduzido quando os ativos são combinados, de modo que, na curva de utilidade, a fronteira eficiente forma uma concavidade à direita.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484826

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

De acordo com o modelo CAPM, a carteira de mercado de ativos pertence à fronteira eficiente, e o prêmio de risco dos ativos individuais será inversamente proporcional ao prêmio de risco da carteira de mercado.

De acordo com o modelo CAPM, a carteira de mercado de ativos pertence à fronteira eficiente, e o prêmio de risco dos ativos individuais será inversamente proporcional ao prêmio de risco da carteira de mercado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484827

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

Se a taxa de juros de mercado for igual a 25% ao ano, então um título sem cupom e com prazo de vencimento de 4 anos possuirá duration modificada igual a 3,2.

Se a taxa de juros de mercado for igual a 25% ao ano, então um título sem cupom e com prazo de vencimento de 4 anos possuirá duration modificada igual a 3,2.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484828

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

A duration modificada de uma letra financeira do Tesouro (LFT), com prazo de maturidade superior a uma letra do Tesouro Nacional (LTN), será, necessariamente, maior que a da LTN.

A duration modificada de uma letra financeira do Tesouro (LFT), com prazo de maturidade superior a uma letra do Tesouro Nacional (LTN), será, necessariamente, maior que a da LTN.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484829

Economia

No que se refere aos aspectos regulatórios e de cálculo relacionados aos riscos de crédito, liquidez e cambial, julgue o item a seguir.

Se o VaR (value at risk) associado a dois riscos segue uma distribuição normal, então o VaR da soma dos dois riscos será maior que a soma dos VaR de cada um desses riscos.

Se o VaR (value at risk) associado a dois riscos segue uma distribuição normal, então o VaR da soma dos dois riscos será maior que a soma dos VaR de cada um desses riscos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484830

Economia

No que se refere aos aspectos regulatórios e de cálculo relacionados aos riscos de crédito, liquidez e cambial, julgue o item a seguir.

Na estimação da alocação de capital por meio do VaR paramétrico, se as condições de mercado se movimentam de uma situação de baixa volatilidade para outra de maior volatilidade relativa, então o capital alocado apresentará viés, sendo insuficiente para atender as condições do regulador.

Na estimação da alocação de capital por meio do VaR paramétrico, se as condições de mercado se movimentam de uma situação de baixa volatilidade para outra de maior volatilidade relativa, então o capital alocado apresentará viés, sendo insuficiente para atender as condições do regulador.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484831

Economia

No que se refere aos aspectos regulatórios e de cálculo relacionados aos riscos de crédito, liquidez e cambial, julgue o item a seguir.

O aumento da posição comprada em câmbio pelos bancos amplia a exigência de capital e reduz a alavancagem financeira das instituições.

O aumento da posição comprada em câmbio pelos bancos amplia a exigência de capital e reduz a alavancagem financeira das instituições.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484832

Economia

Julgue o item abaixo, a respeito das hipóteses do modelo de Black-Scholes-Merton.

Com base nas hipóteses de construção do modelo Black-Scholes-Merton, é correto afirmar que a transação do ativo financeiro ocorre em tempo contínuo, sem possibilidade de arbitragem e de pagamento dos dividendos durante o tempo de vida da opção de investimento.

Com base nas hipóteses de construção do modelo Black-Scholes-Merton, é correto afirmar que a transação do ativo financeiro ocorre em tempo contínuo, sem possibilidade de arbitragem e de pagamento dos dividendos durante o tempo de vida da opção de investimento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484833

Economia

Acerca de agregados monetários nacionais e modelos macroeconômicos, julgue o seguinte item.

O modelo de crescimento de Solow prevê que a relação capital-produto apresenta tendência de descolamento, na medida em que a produção aumenta em um ritmo mais acelerado que o de acúmulo de capital.

O modelo de crescimento de Solow prevê que a relação capital-produto apresenta tendência de descolamento, na medida em que a produção aumenta em um ritmo mais acelerado que o de acúmulo de capital.