Questões de Concurso Público BACEN 2013 para Analista - Política Econômica e Monetária

Foram encontradas 51 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484834

Economia

Acerca de agregados monetários nacionais e modelos macroeconômicos, julgue o seguinte item.

Segundo a teoria macroeconômica, as transferências devem ser desconsideradas dos gastos governamentais para efeito de cálculo da participação do governo no produto interno bruto (PIB).

Segundo a teoria macroeconômica, as transferências devem ser desconsideradas dos gastos governamentais para efeito de cálculo da participação do governo no produto interno bruto (PIB).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484835

Economia

No que diz respeito à política monetária e à política fiscal, julgue o item subsequente.

O superávit primário, como proporção do PIB requerida para estabilizar a relação entre a dívida pública e o PIB, é uma função direta da relação entre a dívida pública/PIB e a taxa de juros e, ainda, uma função inversa do crescimento real da economia, para certa taxa de inflação e de senhoriagem.

O superávit primário, como proporção do PIB requerida para estabilizar a relação entre a dívida pública e o PIB, é uma função direta da relação entre a dívida pública/PIB e a taxa de juros e, ainda, uma função inversa do crescimento real da economia, para certa taxa de inflação e de senhoriagem.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484836

Economia

No que diz respeito à política monetária e à política fiscal, julgue o item subsequente.

Considere que o banco central de determinado país objetive promover a valorização cambial da moeda local, sem provocar impactos indesejáveis no mercado interno, mantendo constantes as demais variáveis econômicas não afetadas diretamente pela atuação do banco central. Nessa situação, o banco central poderá atuar no mercado de câmbio, vendendo determinado montante de suas reservas cambiais e comprando o montante equivalente de sua própria moeda, desde que compre títulos no mercado aberto interno em valor correspondente à operação cambial.

Considere que o banco central de determinado país objetive promover a valorização cambial da moeda local, sem provocar impactos indesejáveis no mercado interno, mantendo constantes as demais variáveis econômicas não afetadas diretamente pela atuação do banco central. Nessa situação, o banco central poderá atuar no mercado de câmbio, vendendo determinado montante de suas reservas cambiais e comprando o montante equivalente de sua própria moeda, desde que compre títulos no mercado aberto interno em valor correspondente à operação cambial.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484837

Economia

No que diz respeito à política monetária e à política fiscal, julgue o item subsequente.

Considere que, em determinado ano, a inflação anual tenha sido de 14%. Nessa situação, de acordo com “a crítica de Lucas”, o crescimento da moeda nominal, a inflação esperada e a inflação efetiva podem ser reduzidas no ano subsequente, sem que haja recessão.

Considere que, em determinado ano, a inflação anual tenha sido de 14%. Nessa situação, de acordo com “a crítica de Lucas”, o crescimento da moeda nominal, a inflação esperada e a inflação efetiva podem ser reduzidas no ano subsequente, sem que haja recessão.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484838

Economia

Com relação aos modelos de determinação da renda e dos preços, julgue o item subsecutivo.

Segundo o modelo Mundell-Fleming-Dornbush, sob taxas de câmbio fixas e perfeita mobilidade de capital, adotar uma política monetária independente do mercado externo é a melhor maneira de estabilizar o sistema econômico.

Segundo o modelo Mundell-Fleming-Dornbush, sob taxas de câmbio fixas e perfeita mobilidade de capital, adotar uma política monetária independente do mercado externo é a melhor maneira de estabilizar o sistema econômico.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484839

Economia

Com relação aos modelos de determinação da renda e dos preços, julgue o item subsecutivo.

De acordo com as modificações propostas por Milton Friedman e Edmund Phelps para a curva de Philips, a taxa de desemprego deveria ser mantida acima do que consideraram a taxa natural de desemprego, na qual o nível de preços existente é igual ao nível de preços esperado e a inflação atual corrente correspondente à inflação esperada.

De acordo com as modificações propostas por Milton Friedman e Edmund Phelps para a curva de Philips, a taxa de desemprego deveria ser mantida acima do que consideraram a taxa natural de desemprego, na qual o nível de preços existente é igual ao nível de preços esperado e a inflação atual corrente correspondente à inflação esperada.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484840

Economia

Com relação aos modelos de determinação da renda e dos preços, julgue o item subsecutivo.

Segundo o modelo IS-LM para uma economia aberta, um aumento exógeno em qualquer dos componentes da demanda a uma taxa de juros inalterada é representado por um deslocamento da curva de demanda agregada para a direita.

Segundo o modelo IS-LM para uma economia aberta, um aumento exógeno em qualquer dos componentes da demanda a uma taxa de juros inalterada é representado por um deslocamento da curva de demanda agregada para a direita.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484841

Economia

Com relação aos modelos de determinação da renda e dos preços, julgue o item subsecutivo.

Os regimes cambiais em que os bancos centrais intervêm para comprar e vender moedas estrangeiras com o objetivo de influenciar as taxas de câmbio são conhecidos como sistemas de flutuação limpa.

Os regimes cambiais em que os bancos centrais intervêm para comprar e vender moedas estrangeiras com o objetivo de influenciar as taxas de câmbio são conhecidos como sistemas de flutuação limpa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484842

Economia

Julgue o seguinte item acerca da teoria dos ciclos econômicos e do mercado de trabalho.

As curvas de oferta coletiva e individual de mão de obra têm inclinação positiva, com a curva de oferta individual à direita da de oferta coletiva.

As curvas de oferta coletiva e individual de mão de obra têm inclinação positiva, com a curva de oferta individual à direita da de oferta coletiva.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484843

Economia

Julgue o seguinte item acerca da teoria dos ciclos econômicos e do mercado de trabalho.

De acordo com a teoria do ciclo econômico real de equilíbrio, as flutuações do produto e do emprego independem dos choques reais que atingem a economia, pois os mercados se ajustam rapidamente e atingem o equilíbrio.

De acordo com a teoria do ciclo econômico real de equilíbrio, as flutuações do produto e do emprego independem dos choques reais que atingem a economia, pois os mercados se ajustam rapidamente e atingem o equilíbrio.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484844

Economia

Julgue o seguinte item acerca da teoria dos ciclos econômicos e do mercado de trabalho.

O salário de restrição é o menor salário que os empregadores estão interessados em pagar para determinada atividade econômica.

O salário de restrição é o menor salário que os empregadores estão interessados em pagar para determinada atividade econômica.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484845

Economia

No que diz respeito à teoria do consumidor e à teoria da firma, julgue o item seguinte.

Considere que determinada firma tenha a função de produção de proporções fixas e que cada nível de produção exija uma combinação específica de trabalho e capital. Nessa situação, a taxa marginal de substituição técnica é constante em todos os pontos da isoquanta.

Considere que determinada firma tenha a função de produção de proporções fixas e que cada nível de produção exija uma combinação específica de trabalho e capital. Nessa situação, a taxa marginal de substituição técnica é constante em todos os pontos da isoquanta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484846

Economia

No que diz respeito à teoria do consumidor e à teoria da firma, julgue o item seguinte.

A taxa marginal de substituição (TMS), calculada por meio da curva de indiferença do consumidor, corresponde à propensão marginal a pagar ou a consumir.

A taxa marginal de substituição (TMS), calculada por meio da curva de indiferença do consumidor, corresponde à propensão marginal a pagar ou a consumir.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484847

Economia

Acerca das teorias de atuação dos agentes econômicos em relação aos diversos tipos de bens, julgue o item a seguir.

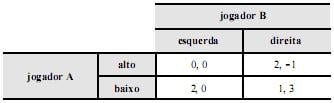

Considere que em cada célula da matriz de ganhos de um jogo hipotético, mostrada na tabela abaixo, o primeiro e o segundo número correspondem, respectivamente, ao ganho do jogador A e ao ganho do jogador B. Nessa situação, é correto afirmar que o par 1, 3 constitui o equilíbrio de Nash.

Considere que em cada célula da matriz de ganhos de um jogo hipotético, mostrada na tabela abaixo, o primeiro e o segundo número correspondem, respectivamente, ao ganho do jogador A e ao ganho do jogador B. Nessa situação, é correto afirmar que o par 1, 3 constitui o equilíbrio de Nash.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484848

Economia

Acerca das teorias de atuação dos agentes econômicos em relação aos diversos tipos de bens, julgue o item a seguir.

Considere um mercado em que só há duas empresas ofertando determinado bem e não há possibilidade de acordo para cooperação entre essas empresas. Nessa situação, somente haverá equilíbrio de Nash quando cada empresa cobrar o menor preço possível.

Considere um mercado em que só há duas empresas ofertando determinado bem e não há possibilidade de acordo para cooperação entre essas empresas. Nessa situação, somente haverá equilíbrio de Nash quando cada empresa cobrar o menor preço possível.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484849

Economia

Acerca das teorias de atuação dos agentes econômicos em relação aos diversos tipos de bens, julgue o item a seguir.

Considere que determinada cidade que tem apenas uma grande indústria deseje instituir uma taxa sobre a emissão de poluentes. Nessa situação, dado o processo produtivo da empresa, o valor ótimo para a taxa será igual ao ponto de equilíbrio entre a taxa marginal externa provocada pela poluição e a taxa marginal de redução dos poluentes.

Considere que determinada cidade que tem apenas uma grande indústria deseje instituir uma taxa sobre a emissão de poluentes. Nessa situação, dado o processo produtivo da empresa, o valor ótimo para a taxa será igual ao ponto de equilíbrio entre a taxa marginal externa provocada pela poluição e a taxa marginal de redução dos poluentes.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484850

Economia

Acerca das teorias de atuação dos agentes econômicos em relação aos diversos tipos de bens, julgue o item a seguir.

Um indivíduo com mais de sessenta e cinco anos de idade paga preços mais caros ao seguro de saúde que outro indivíduo mais jovem devido ao problema da seleção adversa, provocado por um mercado de informações assimétricas.

Um indivíduo com mais de sessenta e cinco anos de idade paga preços mais caros ao seguro de saúde que outro indivíduo mais jovem devido ao problema da seleção adversa, provocado por um mercado de informações assimétricas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484851

Economia

Em relação aos aspectos da microeconomia que envolvem todo o sistema econômico, julgue o item subsecutivo.

Uma deseconomia externa existe quando o custo marginal social é menor que o benefício social marginal.

Uma deseconomia externa existe quando o custo marginal social é menor que o benefício social marginal.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484852

Economia

Em relação aos aspectos da microeconomia que envolvem todo o sistema econômico, julgue o item subsecutivo.

O equilíbrio geral das trocas, de acordo com a Escola de Lausanne, ocorre quando a taxa marginal de substituição entre cada par de bens for a mesma para todos os indivíduos que consomem ambos os bens.

O equilíbrio geral das trocas, de acordo com a Escola de Lausanne, ocorre quando a taxa marginal de substituição entre cada par de bens for a mesma para todos os indivíduos que consomem ambos os bens.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484853

Economia

A respeito da crise da dívida externa brasileira nos primeiros anos da década de 80 do século XX, julgue o item seguinte.

Os efeitos negativos da elevação da dívida externa entre os anos de 1980 e 1984 levaram à adoção de um sistema de taxas de câmbio flutuantes

Os efeitos negativos da elevação da dívida externa entre os anos de 1980 e 1984 levaram à adoção de um sistema de taxas de câmbio flutuantes