Questões de Concurso Público BACEN 2013 para Analista - Política Econômica e Monetária

Foram encontradas 120 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484805

Conhecimentos Bancários

No que diz respeito ao mercado monetário, julgue o item.

O BACEN não pode realizar operações compromissadas prefixadas, uma vez que, para atuar efetivamente sobre o excesso de liquidez do mercado interbancário, os títulos que fundamentam esse tipo de operação são propriedade dos bancos, não possibilitando o efeito esperado de evitar a concentração de liquidez.

O BACEN não pode realizar operações compromissadas prefixadas, uma vez que, para atuar efetivamente sobre o excesso de liquidez do mercado interbancário, os títulos que fundamentam esse tipo de operação são propriedade dos bancos, não possibilitando o efeito esperado de evitar a concentração de liquidez.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484806

Conhecimentos Bancários

No que diz respeito ao mercado monetário, julgue o item.

Para evitar oscilações bruscas na taxa de juros, o BACEN deve equilibrar a demanda e a oferta no mercado de reservas; caso esse equilíbrio não seja atingido, o excesso de reserva fará a taxa interbancária de juros tender para zero, por exemplo.

Para evitar oscilações bruscas na taxa de juros, o BACEN deve equilibrar a demanda e a oferta no mercado de reservas; caso esse equilíbrio não seja atingido, o excesso de reserva fará a taxa interbancária de juros tender para zero, por exemplo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484807

Estatística

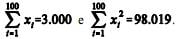

Para avaliar a venda de títulos públicos no mercado financeiro, um analista selecionou uma amostra aleatória de 100 cotações de preços, anotou seus valores x1, x2, ..., x100 em R$ 1.000,00 e obteve as estatísticas  Com base nessas informações, julgue o item a seguir.

Com base nessas informações, julgue o item a seguir.

A variância da estimativa da média foi inferior a 1.000.

Com base nessas informações, julgue o item a seguir.A variância da estimativa da média foi inferior a 1.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484808

Estatística

Para avaliar a venda de títulos públicos no mercado financeiro, um analista selecionou uma amostra aleatória de 100 cotações de preços, anotou seus valores x1, x2, ..., x100 em R$ 1.000,00 e obteve as estatísticas Com base nessas informações, julgue o item a seguir.

Para um erro de amostragem igual a R$ 1.800,00, e sabendo que os dados seguem uma distribuição normal o intervalo de confiança correspondente é de, aproximadamente, 95%.

Com base nessas informações, julgue o item a seguir.Para um erro de amostragem igual a R$ 1.800,00, e sabendo que os dados seguem uma distribuição normal o intervalo de confiança correspondente é de, aproximadamente, 95%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484809

Estatística

Para avaliar a venda de títulos públicos no mercado financeiro, um analista selecionou uma amostra aleatória de 100 cotações de preços, anotou seus valores x1, x2, ..., x100 em R$ 1.000,00 e obteve as estatísticas Com base nessas informações, julgue o item a seguir.

A verificação da normalidade dos dados pode ser feita mediante um gráfico de barras. Como a altura de cada barra é determinada pela frequência relativa do intervalo de classe, identifica-se a normalidade dos dados caso esse gráfico apresente aspecto simétrico em torno da média, da moda e da mediana.

Com base nessas informações, julgue o item a seguir. A verificação da normalidade dos dados pode ser feita mediante um gráfico de barras. Como a altura de cada barra é determinada pela frequência relativa do intervalo de classe, identifica-se a normalidade dos dados caso esse gráfico apresente aspecto simétrico em torno da média, da moda e da mediana.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484810

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

A probabilidade de o investidor obter retorno superior a R$ 40,00 é maior que 25%.

A probabilidade de o investidor obter retorno superior a R$ 40,00 é maior que 25%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484811

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

O retorno diário esperado pelo investidor é inferior a R$ 20,00.

O retorno diário esperado pelo investidor é inferior a R$ 20,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484812

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

Se o retorno diário de R$10,00 e de R$ 100,00 forem eventos independentes, então a probabilidade de se obter retorno diário igual a R$10,00 ou R$ 100,00 é maior que 73%.

Se o retorno diário de R$10,00 e de R$ 100,00 forem eventos independentes, então a probabilidade de se obter retorno diário igual a R$10,00 ou R$ 100,00 é maior que 73%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484813

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

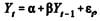

Nos modelos em que aparecem valores defasados da variável dependente no segundo membro — cujo exemplo mais simples é em que os distúrbios

em que os distúrbios  são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

Nos modelos em que aparecem valores defasados da variável dependente no segundo membro — cujo exemplo mais simples é

em que os distúrbios são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484814

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484815

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

Em um processo estocástico gaussiano, uma série temporal é dita estritamente estacionária se a sua média for constante e a sua função de autocovariância depender da defasagem temporal.

Em um processo estocástico gaussiano, uma série temporal é dita estritamente estacionária se a sua média for constante e a sua função de autocovariância depender da defasagem temporal.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484816

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

O relacionamento entre as taxas de juros de curto e de longo prazos ilustra como as variáveis se ajustam a qualquer discrepância do relacionamento de equilíbrio de longo prazo, exemplificando variáveis cointegradas cujas trajetórias temporais são influenciadas pela extensão do desvio do equilíbrio de longo prazo.

O relacionamento entre as taxas de juros de curto e de longo prazos ilustra como as variáveis se ajustam a qualquer discrepância do relacionamento de equilíbrio de longo prazo, exemplificando variáveis cointegradas cujas trajetórias temporais são influenciadas pela extensão do desvio do equilíbrio de longo prazo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484817

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

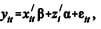

O modelo de regressão de dados em painel, representado por atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

O modelo de regressão de dados em painel, representado por

atribui flexibilidade à modelagem de diferenças no comportamento entre indivíduos; o modelo de efeitos aleatórios é mais indicado se o objetivo da análise de painel for evitar efeitos não observados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484818

Economia

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

No modelo de regressão linear clássico, a premissa de linearidade, necessária à estimativa dos parâmetros do modelo, indica que não existe uma relação linear exata entre qualquer variável independente do modelo.

No modelo de regressão linear clássico, a premissa de linearidade, necessária à estimativa dos parâmetros do modelo, indica que não existe uma relação linear exata entre qualquer variável independente do modelo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484819

Estatística

Considerando duas funções de distribuição de probabilidade, em que uma possui dominância estocástica de primeira ordem sobre a outra, julgue o item a seguir.

Nas decisões de investimento com risco, o ordenamento de médias de retorno acarreta dominância estocástica por parte da distribuição com maior média de retorno.

Nas decisões de investimento com risco, o ordenamento de médias de retorno acarreta dominância estocástica por parte da distribuição com maior média de retorno.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484820

Estatística

Considerando duas funções de distribuição de probabilidade, em que uma possui dominância estocástica de primeira ordem sobre a outra, julgue o item a seguir.

A dominância estocástica de primeira ordem implica que todas as possibilidades de retorno da distribuição superior ofereçam maiores níveis de retorno ao investidor.

A dominância estocástica de primeira ordem implica que todas as possibilidades de retorno da distribuição superior ofereçam maiores níveis de retorno ao investidor.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484821

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli  , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

O coeficiente de aversão absoluta ao risco é igual a 0,1.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.O coeficiente de aversão absoluta ao risco é igual a 0,1.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484822

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

Se o retorno da loteria for igual a 16, com probabilidade igual a 1/2 , e o lucro for igual a 4, com probabilidade igual a 1/2 , o equivalente certo do agente sobre a loteria será igual a 8.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.Se o retorno da loteria for igual a 16, com probabilidade igual a 1/2 , e o lucro for igual a 4, com probabilidade igual a 1/2 , o equivalente certo do agente sobre a loteria será igual a 8.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484823

Estatística

Considere decisões de investimento em um ambiente com risco, em que o agente possui a função utilidade de Bernoulli , e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.

Considere a loteria cujo lucro seja igual a 36, com probabilidade igual a 1/2 , e lucro igual a 16, com probabilidade igual a 1/2 . Nessa situação, o prêmio de probabilidade do agente sobre a loteria é igual a , ao passo que o prêmio de risco é igual a 1.

, ao passo que o prêmio de risco é igual a 1.

, e nível de riqueza igual a 5 unidades. Com base nessas informações, julgue o item seguinte.Considere a loteria cujo lucro seja igual a 36, com probabilidade igual a 1/2 , e lucro igual a 16, com probabilidade igual a 1/2 . Nessa situação, o prêmio de probabilidade do agente sobre a loteria é igual a

, ao passo que o prêmio de risco é igual a 1.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484824

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

A função utilidade de um agente avesso ao risco é convexa.

A função utilidade de um agente avesso ao risco é convexa.