Questões de Concurso Público Polícia Federal 2004 para Técnico em Contabilidade

Foram encontradas 120 questões

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248319

Contabilidade Geral

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

Considerando os elementos mínimos exigidos pelas normas contábeis brasileiras, a estrutura do balancete de verificação deverá apresentar, ao menos, quatro colunas — correspondentes aos saldos iniciais e aos saldos finais —, além da coluna de identificação da conta.

Considerando os elementos mínimos exigidos pelas normas contábeis brasileiras, a estrutura do balancete de verificação deverá apresentar, ao menos, quatro colunas — correspondentes aos saldos iniciais e aos saldos finais —, além da coluna de identificação da conta.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248320

Contabilidade Geral

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

Se, no balancete de verificação, a soma dos débitos (ou saldos devedores) não for igual à soma dos créditos (ou saldos credores), é possível que os registros contábeis estejam incorretos. Porém, a igualdade dos débitos e créditos não garante a correção dos lançamentos contábeis.

Se, no balancete de verificação, a soma dos débitos (ou saldos devedores) não for igual à soma dos créditos (ou saldos credores), é possível que os registros contábeis estejam incorretos. Porém, a igualdade dos débitos e créditos não garante a correção dos lançamentos contábeis.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248321

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova

funcionária do escritório de contabilidade Conta Certa, que ainda

não implantou sistema contábil informatizado. A escrituração

contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Há situações em que os créditos de fornecedores podem ser corretamente feitos no livro Diário Auxiliar de Fornecedores.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Há situações em que os créditos de fornecedores podem ser corretamente feitos no livro Diário Auxiliar de Fornecedores.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248322

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Suponha que no registro da compra de um automóvel, Gisele inverteu as contas, a débito de banco e a crédito de veículos. Para retificar o lançamento, seria correto que a conta veículo fosse debitada duas vezes pelo valor de custo do bem.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Suponha que no registro da compra de um automóvel, Gisele inverteu as contas, a débito de banco e a crédito de veículos. Para retificar o lançamento, seria correto que a conta veículo fosse debitada duas vezes pelo valor de custo do bem.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248323

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o histórico do lançamento 207 indicou a compra de um automóvel, quando o item adquirido à vista foi uma mesa. As contas debitadas e creditadas, bem como o valor da operação estão corretos. Nesse caso, o erro é irrelevante e não exige retificação, porque os elementos essenciais da partida foram preservados.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o histórico do lançamento 207 indicou a compra de um automóvel, quando o item adquirido à vista foi uma mesa. As contas debitadas e creditadas, bem como o valor da operação estão corretos. Nesse caso, o erro é irrelevante e não exige retificação, porque os elementos essenciais da partida foram preservados.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248324

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o impostos recolhidos no valor de R$ 758,00 foram contabilizados nas contas pertinentes — impostos e caixa — pelo valor de R$ 785,00. Nessa situação, para fins de futura conferência, é recomendável que seja feito um estorno total e, em seguida, um lançamento pelo valor correto.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o impostos recolhidos no valor de R$ 758,00 foram contabilizados nas contas pertinentes — impostos e caixa — pelo valor de R$ 785,00. Nessa situação, para fins de futura conferência, é recomendável que seja feito um estorno total e, em seguida, um lançamento pelo valor correto.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248325

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o lançamento do dia 20 foi feito a menor: uma despesa de R$ 890,00 paga à vista foi lançada pelo valor de R$ 390,00. Nessa situação, um lançamento de complementação poderá retificar o erro, desde que o novo histórico esclareça o motivo da retificação, a data e a localização do lançamento de origem.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o lançamento do dia 20 foi feito a menor: uma despesa de R$ 890,00 paga à vista foi lançada pelo valor de R$ 390,00. Nessa situação, um lançamento de complementação poderá retificar o erro, desde que o novo histórico esclareça o motivo da retificação, a data e a localização do lançamento de origem.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248326

Contabilidade Geral

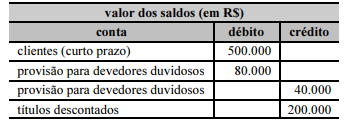

Considerando as contas mostradas acima, incluídas no balancete de

verificação da empresa Tróia antes do encerramento do primeiro

exercício social, julgue o item a seguir.

Durante o exercício, foram provisionados R$ 120.000,00 para cobrir eventual inadimplência de clientes.

Durante o exercício, foram provisionados R$ 120.000,00 para cobrir eventual inadimplência de clientes.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248327

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Apesar da provisão ser feita a partir de uma estimativa, que nem sempre se confirma, a sua constituição influenciará o resultado contábil.

Apesar da provisão ser feita a partir de uma estimativa, que nem sempre se confirma, a sua constituição influenciará o resultado contábil.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248328

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Eventuais reversões de provisão para clientes de liquidação duvidosa são classificadas adequadamente como itens operacionais na demonstração do resultado do exercício.

Eventuais reversões de provisão para clientes de liquidação duvidosa são classificadas adequadamente como itens operacionais na demonstração do resultado do exercício.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248329

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Um título baixado contra uma provisão constituída no ano 1, que venha a ser recebido após o ano 5, aumentará o resultado operacional da empresa no exercício do recebimento.

Um título baixado contra uma provisão constituída no ano 1, que venha a ser recebido após o ano 5, aumentará o resultado operacional da empresa no exercício do recebimento.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248330

Contabilidade Geral

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Um título descontado no valor de R$ 20.000,00, devolvido pelo banco, será contabilizado a débito de provisão para devedores duvidosos e a crédito de bancos, pelo mesmo valor.

Um título descontado no valor de R$ 20.000,00, devolvido pelo banco, será contabilizado a débito de provisão para devedores duvidosos e a crédito de bancos, pelo mesmo valor.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248331

Matemática Financeira

Considerando as contas mostradas acima, incluídas no balancete de verificação da empresa Tróia antes do encerramento do primeiro exercício social, julgue o item a seguir.

Se um título de R$ 10.000,00, com 90 dias a decorrer até o seu vencimento, foi descontado por um banco a uma taxa de desconto composto de 5% a.m., então o valor líquido, em reais, a ser recebido pela empresa será inferior a R$ 8.700,00.

Se um título de R$ 10.000,00, com 90 dias a decorrer até o seu vencimento, foi descontado por um banco a uma taxa de desconto composto de 5% a.m., então o valor líquido, em reais, a ser recebido pela empresa será inferior a R$ 8.700,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248332

Direito Tributário

Julgue o item a seguir, relacionado à tributação.

São bases de cálculo para o ICMS: na saída de mercadorias, o valor da operação; o preço do serviço de transporte ou comunicação; e o valor de mercadoria importada acrescido das despesas aduaneiras.

São bases de cálculo para o ICMS: na saída de mercadorias, o valor da operação; o preço do serviço de transporte ou comunicação; e o valor de mercadoria importada acrescido das despesas aduaneiras.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248333

Direito Tributário

Julgue o item a seguir, relacionado à tributação.

A base de cálculo da contribuição social sobre o lucro (CSL) é o lucro contábil, antes da despesa com o imposto de renda, ajustado por despesas não-dedutíveis e receitas não-tributáveis para fins de determinação dessa contribuição.

A base de cálculo da contribuição social sobre o lucro (CSL) é o lucro contábil, antes da despesa com o imposto de renda, ajustado por despesas não-dedutíveis e receitas não-tributáveis para fins de determinação dessa contribuição.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248334

Contabilidade Geral

Julgue o item a seguir, relacionado à tributação.

Quando uma despesa é registrada contabilmente, o reflexo desse registro é uma redução do lucro líquido. Caso determinada despesa não seja admitida como dedutível para fins de imposto de renda, deverá ser feita uma adição ao lucro líquido, no valor da despesa, para determinação do lucro sujeito ao imposto de renda.

Quando uma despesa é registrada contabilmente, o reflexo desse registro é uma redução do lucro líquido. Caso determinada despesa não seja admitida como dedutível para fins de imposto de renda, deverá ser feita uma adição ao lucro líquido, no valor da despesa, para determinação do lucro sujeito ao imposto de renda.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248335

Matemática Financeira

Julgue o item subseqüente, relativo à matemática financeira.

O conceito de taxas equivalentes, ou proporcionais, é utilizado somente para capitalização simples.

O conceito de taxas equivalentes, ou proporcionais, é utilizado somente para capitalização simples.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248336

Matemática Financeira

Julgue o item subseqüente, relativo à matemática financeira.

Em um regime de capitalização simples, se um capital de

R$ 7.500,00 foi aplicado durante dois anos e meio, à taxa

de 4% ao trimestre, renderá juros de R$ 3.000,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248337

Matemática Financeira

Julgue o item subseqüente, relativo à matemática financeira.

O sistema francês de amortização (Tabela Price) consiste em um plano de amortização de uma dívida em prestações periódicas, iguais e sucessivas, dentro do conceito de termos vencidos, em que o valor de cada prestação, ou pagamento, é composto por duas parcelas distintas: uma de juros e outra de capital (chamada amortização).

O sistema francês de amortização (Tabela Price) consiste em um plano de amortização de uma dívida em prestações periódicas, iguais e sucessivas, dentro do conceito de termos vencidos, em que o valor de cada prestação, ou pagamento, é composto por duas parcelas distintas: uma de juros e outra de capital (chamada amortização).

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248338

Contabilidade Geral

Ernesto, proprietário da firma Entregas Rápidas, alienou,

por R$ 15.000,00, três motocicletas, adquiridas dois anos antes.

Outra motocicleta, adquirida junto com as demais, sofreu um

acidente e tornou-se um bem imprestável. O valor médio de

mercado de cada uma dessas motocicletas, na data da alienação, é

R$ 4.500,00, valor igual ao custo de aquisição.

Com base nessa situação hipotética, julgue o item a seguir.

Em conseqüência desses fatos, o resultado financeiro da empresa foi reduzido em R$ 3.000,00.

Com base nessa situação hipotética, julgue o item a seguir.

Em conseqüência desses fatos, o resultado financeiro da empresa foi reduzido em R$ 3.000,00.