Questões de Concurso Público FUNPRESP-EXE 2022 para Analista de Previdência Complementar - Área de Atuação: Contábil

Foram encontradas 120 questões

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

Dado o risco envolvido, o evento 1 deve ser divulgado nas notas explicativas, mas não deve ser reconhecido.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

Devido à alta probabilidade de realização, o evento 2 deve ser reconhecido como um ativo.

1) Ação trabalhista no valor de R$ 25 mil, havendo 50 % de possibilidade de ser perdida pela sociedade. 2) Recurso contra tributação considerada indevida no valor de R$ 330 mil, havendo 75% de possibilidade de ser ganho pela sociedade. 3) Ressarcimento de danos ambientais causados no valor estimado de R$ 75 mil; sabendo-se que a entidade tem compromisso público e tradição de realizar esse pagamento, embora não haja legislação que a obrigue. 4) Encargos sociais por férias e 13º salário dos empregados no valor de R$ 66 mil.

Nessa situação, julgue os itens seguintes.

O evento 3 não deve ser contabilizado, uma vez que não há obrigação legal constituída.

Os planos de benefícios que pagam benefícios por morte, invalidez e complemento de aposentadoria definem-se como planos de contribuição variável.

Planos de contribuição definida são aqueles em que o valor do benefício complementar de aposentadoria depende do saldo acumulado em uma conta específica do participante, proporcional ao saldo existente na data da concessão.

Considere que um plano de benefícios pague R$ 3 mil aos sucessores, na hipótese de falecimento do titular, e que tenha uma tabela de indenização em caso de invalidez temporária e permanente. Considere, ainda, que este plano não apresente critérios previamente estabelecidos para o cálculo do benefício de aposentadoria. Nessa situação, tem-se um plano de contribuição variável.

Um plano que estabelece critérios prévios para o cálculo do benefício complementar de aposentadoria caracteriza-se como um plano de benefício definido.

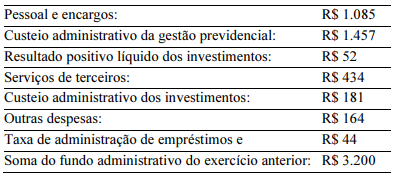

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A sobra/insuficiência da gestão administrativa atual reduzirá o patrimônio social do exercício.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

As despesas administrativas do período foram inferiores a

R$ 1.600.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A DPGA apresenta quatro contas de receita.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

O custeio da gestão administrativa superou R$ 1.700.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

Houve reversão de fundo administrativo no período.

O equilíbrio técnico ajustado é resultado do ajuste de precificação dos títulos públicos classificados na categoria títulos, mantidos até o vencimento, em função da taxa de juros real utilizada na avaliação atuarial.

O risco de perda na carteira de créditos dos fundos de pensão deve ser avaliado conforme a metodologia, que é de livre escolha de cada entidade, bem como deve ser evidenciado em conta própria no balanço patrimonial.

A depreciação de itens do imobilizado das EFPC é contabilizada em contrapartida à conta de resultado do plano de gestão administrativa.

O conjunto de demonstrações contábeis anuais das EFPC deve ser entregue à Superintendência Nacional de Previdência Complementar (PREVIC) até o dia 31 de março do ano subsequente ao exercício social encerrado.

O rol de demonstrações contábeis obrigatórias das EFPC inclui o balanço patrimonial consolidado, a demonstração de mutações do patrimônio social consolidada e a demonstração do plano de gestão administrativa por plano de benefício.

As EFPC que operam planos de assistência à saúde devem seguir as instruções e a planificação contábil estabelecida pela Superintendência Nacional de Previdência Complementar (PREVIC).

Com base na legislação pertinente às entidades fechadas de previdência complementar (EFPC), julgue os itens a seguir.

Os registros das EFPC relativos às contribuições e aos

pagamentos de benefícios de planos estruturados nas

modalidades de contribuição definida e contribuição variável

podem ser efetuados com base no regime de caixa,

respeitando o prazo previsto no regulamento de cada plano

de benefícios, devendo tal procedimento ser mencionado em

notas explicativas às demonstrações contábeis.

Com base na legislação pertinente às entidades fechadas de previdência complementar (EFPC), julgue os itens a seguir

A Superintendência Nacional de Previdência Complementar

(PREVIC) é autorizada a estabelecer procedimentos

contábeis específicos das EFPC e a estruturar a planificação

contábil padrão.