Questões de Concurso Público ANATEL 2024 para Especialista em Regulação de Serviços Públicos de Telecomunicações – Especialidade: Economia

Foram encontradas 120 questões

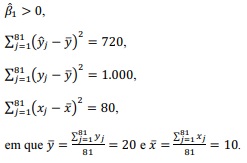

tem-se:

tem-se:

Com base nessas informações, julgue o seguinte item.

Se a série temporal observada for constituída pelos valores 0, 2, −1, −2, 2, então, com base nesses cinco valores, segundo o modelo ARMA(1,1) em tela e o preditor linear, o valor previsto para a sexta observação será 0,1.

Julgue os próximos itens, considerando uma série temporal {Yt} gerada por um processo ARMA(1,1) estacionário representado pela equação Yt = 0,45Yt-1 + ∈t − 0,45∈t-1, em que {∈t } constitui uma série temporal de ruídos aleatórios independentes com médias iguais a zero e variâncias iguais a 10, com t ∈ ℤ.

A variância de Yt é igual a 10.

Julgue os próximos itens, considerando uma série temporal {Yt} gerada por um processo ARMA(1,1) estacionário representado pela equação Yt = 0,45Yt-1 + ∈t − 0,45∈t-1, em que {∈t } constitui uma série temporal de ruídos aleatórios independentes com médias iguais a zero e variâncias iguais a 10, com t ∈ ℤ.

A média do processo ARMA(1,1) em questão é igual a zero.

Julgue os próximos itens, considerando uma série temporal {Yt} gerada por um processo ARMA(1,1) estacionário representado pela equação Yt = 0,45Yt-1 + ∈t − 0,45∈t-1, em que {∈t } constitui uma série temporal de ruídos aleatórios independentes com médias iguais a zero e variâncias iguais a 10, com t ∈ ℤ.

A autocorrelação entre Yt e Yt-1 é igual a 0,45.