Questões de Concurso Público CFC 2011 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 50 questões

Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):

Uma indústria de alimentos pagou em 1º de dezembro de 2010 o valor de R$4.800,00 pela contratação de prêmio de seguro dos veículos utilizados para entrega dos produtos vendidos, vigente de dezembro de 2010 a novembro de 2011.

Em janeiro de 2011, o registro contábil correspondente ao gasto com seguros gerou um aumento de:

Uma sociedade empresária que tem como atividade operacional a prestação de serviços registrou as seguintes transações no mês de agosto de 2011.

• Aquisição de peças para reposição no valor de R$10.000,00 para serem utilizadas na prestação de serviços do mês de setembro de 2011.

• Prestação de serviços no valor total de R$80.000,00 para diversos clientes. Para a execução desses serviços, a sociedade utilizou-se de peças que haviam custado R$5.000,00 e o custo total com pessoal totalizou R$25.000,00.

• Pagamento do valor de R$100,00 referente à comissão sobre as vendas do mês de julho de 2011.

• Obtenção de empréstimo bancário no início do mês de agosto de 2011, no valor de R$40.000,00, a ser pago no fim do mês de agosto de 2011 acrescidos de juros de 3% para o período.

• Despesa com o pessoal administrativo no valor de R$1.000,00 a ser pago em setembro de 2011.

• Recebimento do valor de R$60.000,00 referente aos serviços prestados no mês de maio de 2011.

• Pagamento de salários referente à folha do mês de julho de 2011 no valor de R$20.000,00.

Considerando as transações do mês de agosto de 2011, o Resultado do Período apurado é:

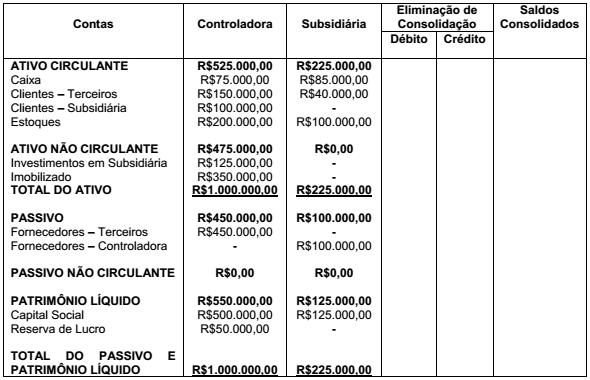

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.

Uma empresa industrial possui um Ativo Imobilizado cujo custo histórico é igual a R$50.000,00 e cuja depreciação acumulada equivale a R$12.000,00. A empresa apurou, para esse ativo, um valor justo líquido de despesas de venda de R$10.000,00 e um valor em uso de R$20.000,00.

Com base nos dados informados, considerando a NBC TG 01 – Redução ao Valor Recuperável de Ativos –, o valor a ser registrado como perda por desvalorização do Ativo Imobilizado será de:

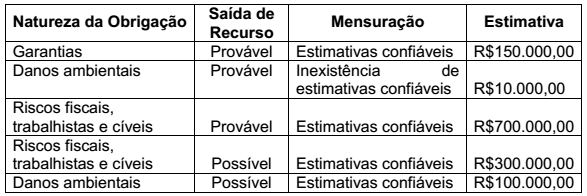

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição, preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a

NBC TG 16 é de:

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

Contas Saldos

Ações de Outras Empresas – para negociação R$2.300,00

Ações em Tesouraria R$500,00

Bancos Conta Movimento R$7.500,00

Caixa R$1.000,00

Capital Social R$26.500,00

Depreciação Acumulada R$11.000,00

Estoque de Mercadoria para Revenda R$6.200,00

Fornecedores – Vencimento em setembro de 2011 R$24.000,00

Imóveis de Uso R$32.500,00

Impostos a Pagar – Vencimento em janeiro de 2011 R$8.000,00

Propriedades para Investimento R$5.000,00

Participação Societária em Empresas Controladas R$17.500,00

Participações Permanentes no Capital de Outras Empresas R$1.500,00

Reserva Legal R$4.500,00

No Balanço Patrimonial, o saldo do grupo Investimentos do Ativo Não Circulante

é igual a:

Uma sociedade empresária “A” apresentou em seu Balanço Patrimonial, no grupo de Passivo Circulante, a quantia de R$1.000.000,00 a titulo de Dividendos Propostos e, na Demonstração de Resultado, um Lucro do Período no valor de R$4.000.000,00.

Considerando que uma determinada sociedade investidora “B” participa do

Capital dessa empresa com um percentual de 10% e que apresenta no Ativo

Não Circulante a participação na sociedade “A”, classificada como Investimento

avaliado pelo método de custo, por ser a forma adequada de classificação, o

registro contábil desta mutação patrimonial na investidora “B”, será:

Uma sociedade empresária foi constituída em 31.12.2010 com capital de R$100.000,00, dos quais R$10.000,00 foram integralizados em dinheiro naquela data. Em janeiro de 2011, os sócios entregaram mais R$30.000,00 em dinheiro e R$40.000,00 em terrenos. Ainda em janeiro, a sociedade empresária adquiriu mercadorias para revenda por R$32.000,00, metade à vista e metade para pagamento em 30 dias.

Desconsiderando a incidência de tributos e com base nos dados informados, é CORRETO afirmar que, na Demonstração dos Fluxos de Caixa relativa ao mês de janeiro de 2011:

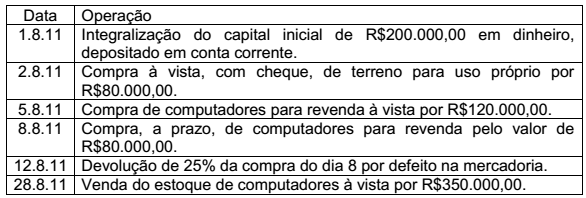

Uma sociedade empresária iniciou suas atividades em 1º de agosto de 2011, tendo realizado as seguintes operações durante o mês:

Em relação ao Balanço Patrimonial elaborado, a partir do registro das

transações, é CORRETO afirmar que o:

Com base em um contrato continuado de serviço de manutenção de aparelhos com o fornecimento de peças incluso no mesmo contrato, sem distinção dos objetos de gasto no Setor Público, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma e outros de que a administração pública se serve para a consecução de seus fins.

II. Para a emissão do empenho, deve-se identificar o objeto do gasto, que, no caso, é a prestação de serviços com base no contrato de manutenção de aparelhos, já que não é possível no contrato fazer a distinção entre os objetos de gasto.

III. É desnecessária a emissão de dois empenhos, sendo emitido apenas um na Natureza da Despesa, pois o fornecimento de peças está incluso e não altera o valor do contrato.

A sequência CORRETA é:

Relacione a classe descrita na primeira coluna com exemplos de grupo de

contas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Variação Patrimonial Diminutiva

(2) Variação Patrimonial Aumentativa

(3) Controles da Execução do Planejamento e Orçamento

(4) Controles Devedores

(5) Controles Credores

( ) Tributos e Contribuições, Venda de Mercadorias, Valorização e Ganhos de Ativos, Planejamento Aprovado, Orçamento Aprovado, Inscrição de Restos a Pagar.

( ) Execução dos Atos Potenciais, Execução da Administração Financeira, Execução da Dívida Ativa, Execução dos Riscos Fiscais, Apuração de Custos.

( ) Pessoal e Encargos, Benefícios Previdenciários, Tributos e Contribuições, Uso de Bens, Serviços e Consumo de Capital Fixo.

( ) Atos Potenciais, Administração Financeira, Dívida Ativa, Riscos Fiscais, Custos.

( ) Execução do Planejamento, Execução do Orçamento, Execução de Restos a Pagar.

A sequência CORRETA é:

Em 31 de dezembro de 2010, um determinado órgão público publicou a seguinte Demonstração de Resultado Econômico:

DEMONSTRAÇÃO DO RESULTADO ECONÔMICO

Receita Econômica dos Serviços Prestados R$ 4.900.000,00

(-) Custos de Execução Diretos (R$ 4.886.000,00)

= Margem Bruta R$ 14.000,00

(-) Custos de Execução Indiretos (R$ 480.000,00)

= Resultado Econômico Apurado (R$ 466.000,00)

Acerca da análise da Demonstração do Resultado Econômico, em conformidade

com a NBC T SP 16.6 e o Manual de Contabilidade Aplicada ao Setor Público,

assinale a opção CORRETA.

No primeiro semestre de 2011, uma determinada indústria tem os seguintes custos indiretos em seu departamento de colocação de tampas em garrafas.

Mão de Obra Indireta R$11.200,00

Lubrificantes R$2.450,00

Energia Elétrica R$3.325,00

Depreciação R$1.750,00

Custos Indiretos Diversos R$4.200,00

Neste primeiro semestre, foram produzidas 24.500 dúzias de garrafas de 0,5 litro, 28.000 dúzias de garrafas de 1,0 litro e 17.500 dúzias de garrafas de 1,5 litro.

Com base na quantidade produzida, assinale a opção que apresenta o rateio

dos custos indiretos das garrafas.

As seguintes informações foram extraídas do departamento de escuderia de uma indústria, no mês de junho 2011, que utiliza o Sistema de Custeio ABC:

Foram identificadas as seguintes atividades relevantes:

Os custos indiretos de manufatura para o mês foram:

Com base nos dados apresentados, assinale a opção que apresenta o custo

total do Produto “A” e do Produto “B”, utilizando o método ABC, respectivamente:

Uma determinada empresa iniciou suas atividades no mês de agosto fabricando mesas escolares. Nesse mês, foram acabadas 700 unidades e 75 ficaram na produção em andamento com acabamento médio de 36%.

Custos:

Matéria-prima R$124.000,00

Mão de Obra Direta R$50.000,00

Custos Indiretos R$36.700,00

A matéria-prima é totalmente requisitada do almoxarifado antes de se iniciar a produção.

Os custos da produção acabada e da produção em andamento são,

respectivamente, de:

De acordo com a terminologia de custos, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação de equipamentos que são utilizados em mais de um produto é classificada como custos indiretos de fabricação.

II. Quando uma indústria produz apenas um produto, não existe alocação de custos indiretos de fabricação.

III. O valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção são incluídos como custo do período.

IV. O critério PEPS pressupõe que os itens de estoque que foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos.

V. De acordo com o critério do custo médio ponderado, o custo de cada item é determinado a partir da média ponderada do custo de itens semelhantes no começo de um período e do custo dos mesmos itens comprados ou produzidos durante o período.

A sequência CORRETA é: