Questões de Concurso Público CFC 2011 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 50 questões

Uma empresa possui as seguintes informações extraídas de seu Balancete de Verificação em 30 de junho de 2011, em milhões de reais:

Em relação à variação do Capital Circulante Líquido da empresa, no primeiro

semestre de 2011, assinale a opção CORRETA.

Relacione o Indicador Econômico Financeiro descrito na primeira coluna com exemplos de indicadores na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Indicadores de Capacidade de Pagamento

(2) Indicadores de Atividade

(3) Indicadores de Rentabilidade

( ) Liquidez Corrente, Liquidez Seca, Liquidez Imediata, Liquidez Geral e Endividamento.

( ) Prazo Médio de Recebimento, Prazo Médio de Pagamento, Giro de Estoques, Giro do Ativo Total.

( ) Margem Operacional sobre Vendas, Margem Líquida sobre Vendas, Rentabilidade do Ativo Total e Rentabilidade do Patrimônio Líquido.

A sequência CORRETA é:

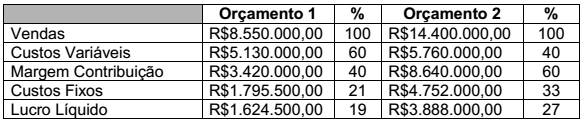

Uma empresa apresenta duas propostas de orçamento para o segundo semestre de 2012.

Os pontos de equilíbrio contábil dos Orçamentos 1 e 2, em valores monetários,

são, respectivamente:

De acordo com a NBC TP 01 – Perícia Contábil, os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

Relacione procedimentos de perícia contábil na primeira coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Exame

(2) Vistoria

(3) Arbitramento

(4) Certificação

( ) Ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a este profissional.

( ) Determinação de valores ou a solução de controvérsia por critério técnico-científico.

( ) Análise de livros, registros das transações e documentos.

( ) Diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

A sequência CORRETA é:

Com relação ao comportamento dos peritos contadores, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um perito-contador nomeado pelo juiz dirigiu ao juiz petição, no prazo legal, justificando que não poderia realizar a perícia, por ter sido empregado de uma das partes, há menos de 6 meses.

II. Um perito-contador, nomeado em juízo para atuar em uma questão relativa a uma dissolução de sociedade, após constatar que não dispunha dos recursos humanos e materiais em sua estrutura profissional para assumir o encargo, informou verbalmente ao juiz que iria aceitar o trabalho, mas que não teria condições de cumprir com os prazos estabelecidos.

III. Um perito-contador assistente, convidado por uma das partes, ao tomar conhecimento de que a parte contrária era seu amigo íntimo, além de compadre, comunicou sua recusa, devidamente justificada por escrito, com cópia ao juízo.

Nas três situações acima descritas, o comportamento do perito está de acordo com o disposto na NBC PP 01 – Perito Contábil, que estabelece procedimentos inerentes à atuação do contador na condição de perito, nos itens:

Relacione a base de mensuração na primeira coluna com a descrição respectiva na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Histórico

(2) Custo Corrente

(3) Valor de Realização ou Liquidação

( ) Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data do balanço.

( ) Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda em uma forma ordenada.

A sequência CORRETA é:

Uma determinada Sociedade, entendendo que o Controle Orçamentário é uma das etapas fundamentais para o gerenciamento das suas atividades, está motivando os gestores a elaborarem e acompanharem os orçamentos de suas áreas para que eles possam participar efetivamente de todas as etapas orçamentárias.

Os itens a seguir apresentam justificativas que a Controladoria, na função de gerenciamento do sistema de informações gerenciais, poderia apresentar para reforçar o intuito da organização.

Com relação às alternativas que poderiam ser utilizadas pela controladoria como argumentos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A elaboração do orçamento e o controle orçamentário proporcionam informações e condições para que os gestores da estrutura organizacional da entidade possam entender os resultados obtidos, conhecer as variações favoráveis e desfavoráveis dos eventos em comparação com o que foi previsto.

II. A elaboração do orçamento e o controle orçamentário têm como objetivo proporcionar informações e condições para que os gestores da estrutura organizacional da entidade possam buscar e encontrar os culpados pelos desvios, contribuindo para identificar o perfil operacional de seus recursos humanos.

III. A elaboração do orçamento e o controle orçamentário permitem que os gestores tenham condições de questionar as variações em termos de causa e efeito e permite reprogramar o planejamento da entidade.

Estão certos os itens:

Em relação ao Sistema de Informações Gerenciais, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O sistema de informações gerenciais dá suporte ao processo de gestão em todas as suas etapas: planejamento, execução e controle.

II. O sistema de informações gerenciais tem por objetivo gerar informações que atendam às necessidades dos tomadores de decisões.

III. O sistema de informações gerenciais é um conjunto de recursos humanos e materiais responsável pela coleta e processamento de dados para produzir informações que sejam úteis a todos os níveis de gerência.

A sequência CORRETA é:

De acordo com as formas de reorganização societária e suas características, relacione a primeira coluna à segunda, em seguida, assinale a opção CORRETA.

(1) Incorporação

(2) Fusão

(3) Cisão

( ) Operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

( ) Operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes.

( ) Operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

A sequência CORRETA é:

Com relação à instituição dos tributos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação.

II. É relevante qualificar o tributo pela denominação e demais características formais adotadas pela lei.

III. É relevante qualificar o tributo pela destinação legal do produto da sua arrecadação.

IV. O tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor se possa exprimir, que não constitua sanção de ato ilícito.

Estão certos apenas os itens: