Questões de Concurso Público CFC 2011 para Técnico em Contabilidade

Foram encontradas 32 questões

Q173395

Contabilidade Geral

Determinado cliente decidiu substituir o contabilista responsável pela contabilidade de sua empresa. Uma vez ocorrida a mudança, é CORRETO afirmar que o profissional substituído:

Q173396

Contabilidade Geral

Um profissional da Contabilidade, devidamente inscrito no Conselho Regional de Contabilidade de sua jurisdição, foi selecionado para assumir a contabilidade de uma empresa em 19.1.2011. A empresa estava com as demonstrações contábeis, preparadas por outro profissional, prontas para publicação, faltando apenas a assinatura do contabilista responsável. O profissional recém contratado está em dúvida se pode assinar as referidas demonstrações contábeis, uma vez que não foi responsável pela sua elaboração. Entre as opções abaixo, assinale aquela que serve de apoio a decisão do contabilista.

Q173397

Contabilidade Geral

Com base no Código de Ética Profissional do Contabilista, o proprietário de uma organização contábil que contrata um profissional não habilitado para desenvolver trabalhos de contabilidade:

Q173398

Contabilidade Geral

O Código de Ética Profissional do Contabilista tem por objetivo fixar:

Q173399

Contabilidade Geral

Com relação ao comportamento dos profissionais da Contabilidade, analise as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista divulga em sua página na internet seus títulos, especializações, serviços oferecidos e trabalhos realizados.

II. Um técnico em contabilidade encontra-se cursando o último semestre de graduação em Ciências Contábeis. Assim, resolve imprimir seus novos cartões de visita com a indicação de “Contador”, uma vez que em breve pertencerá a esta categoria.

III. Um contabilista anunciou seus serviços no jornal do bairro, informando que os honorários cobrados obedecem sempre ao mesmo valor, independentemente do porte da empresa.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

I. Um contabilista divulga em sua página na internet seus títulos, especializações, serviços oferecidos e trabalhos realizados.

II. Um técnico em contabilidade encontra-se cursando o último semestre de graduação em Ciências Contábeis. Assim, resolve imprimir seus novos cartões de visita com a indicação de “Contador”, uma vez que em breve pertencerá a esta categoria.

III. Um contabilista anunciou seus serviços no jornal do bairro, informando que os honorários cobrados obedecem sempre ao mesmo valor, independentemente do porte da empresa.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

Q173400

Contabilidade Geral

Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas, afirmando que a falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância. Este enunciado refere-se à aplicação do Princípio:

Q173401

Contabilidade Geral

Sobre o Princípio da Competência, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Os efeitos das transações são registrados quando trazem algum impacto para o patrimônio da entidade, independente do seu impacto nas disponibilidades da empresa ou em outro elemento do Ativo ou do Passivo.

II. O Princípio da Competência pressupõe que a receita realizada e as despesas, quando pagas, estão devidamente confrontadas.

III. O lucro da empresa em um período, apurado segundo o Princípio da Competência, representa o aumento líquido nas disponibilidades da empresa neste período.

Estão CERTOS os itens:

I. Os efeitos das transações são registrados quando trazem algum impacto para o patrimônio da entidade, independente do seu impacto nas disponibilidades da empresa ou em outro elemento do Ativo ou do Passivo.

II. O Princípio da Competência pressupõe que a receita realizada e as despesas, quando pagas, estão devidamente confrontadas.

III. O lucro da empresa em um período, apurado segundo o Princípio da Competência, representa o aumento líquido nas disponibilidades da empresa neste período.

Estão CERTOS os itens:

Q173402

Contabilidade Geral

Segundo a Norma Brasileira de Contabilidade - NBC T 19.41 - Contabilidade para Pequenas e Médias Empresas, aprovada pela Resolução CFC no . 1.255/09, o conjunto completo das demonstrações contábeis exigidas é:

Q173403

Contabilidade Geral

A respeito do Intangível, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

I. Serão classificados no Intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um Intangível deve ser reconhecido, inicialmente, pelos benefícios econômicos futuros esperados atribuíveis ao ativo, os quais serão gerados em favor da entidade.

III. Os benefícios econômicos futuros gerados por Intangível podem incluir a receita da venda de produtos ou serviços, redução de custos ou outros benefícios resultantes do uso do ativo pela entidade.

Estão CERTOS os itens:

Q173404

Contabilidade Geral

Conforme redação dada pela NBC T 19.41 – Contabilidade para Pequenas e Médias Empresas, pequenas e médias empresas são empresas que:

Q173405

Contabilidade Geral

Presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações; se tal intenção ou necessidade existir, as demonstrações contábeis têm que ser preparadas numa base diferente e, nesse caso, tal base deverá ser divulgada.

A afirmação acima tem por base o Princípio da:

A afirmação acima tem por base o Princípio da:

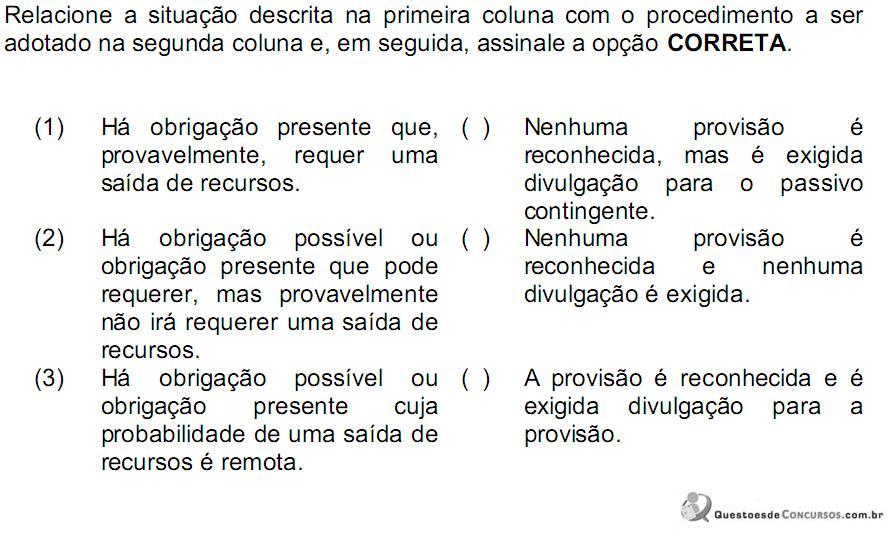

Q173406

Contabilidade Geral

A sequência CORRETA é: