Questões de Concurso Público CFC 2014 para Técnico em Contabilidade

Foram encontradas 50 questões

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426819

Contabilidade Geral

Uma indústria comprou matérias-primas no valor de R$35.000,00. No total da nota fiscal de R$36.750,00, estavam embutidos os seguintes impostos recuperáveis perante o fisco:

IPI R$1.750,00

ICMS R$6.300,00

PIS R$577,50

COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de matéria-prima é de:

IPI R$1.750,00

ICMS R$6.300,00

PIS R$577,50

COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de matéria-prima é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426823

Contabilidade Geral

Uma sociedade empresária possui um bem que consta no seu imobilizado, em 31.12.2013, composto pelos seguintes valores:

Custo de Aquisição - R$80.000,00

(-) Depreciação Acumulada R$20.000,00

(-) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Custo de Aquisição - R$80.000,00

(-) Depreciação Acumulada R$20.000,00

(-) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426828

Contabilidade de Custos

Uma Indústria produz apenas um produto e incorreu nos seguintes gastos durante o mês de fevereiro de 2014:

Mão de obra direta R$99.000,00

Salário da supervisão da fábrica R$22.500,00

Salário da administração geral da empresa R$31.500,00

Comissões dos vendedores R$18.000,00

Outros custos de fabricação R$36.000,00

Compra de matéria-prima (líquida dos tributos recuperáveis) R$45.000,00

Saldos em fevereiro de 2014

Estoque Inicial de Produtos em Processo R$54.000,00

Estoque Final de Produtos em Processo R$9.000,00

Estoque Inicial de Matéria-Prima R$13.500,00

Estoque Final de Matéria-Prima R$31.500,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de Custeio por Absorção, é de:

Mão de obra direta R$99.000,00

Salário da supervisão da fábrica R$22.500,00

Salário da administração geral da empresa R$31.500,00

Comissões dos vendedores R$18.000,00

Outros custos de fabricação R$36.000,00

Compra de matéria-prima (líquida dos tributos recuperáveis) R$45.000,00

Saldos em fevereiro de 2014

Estoque Inicial de Produtos em Processo R$54.000,00

Estoque Final de Produtos em Processo R$9.000,00

Estoque Inicial de Matéria-Prima R$13.500,00

Estoque Final de Matéria-Prima R$31.500,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de Custeio por Absorção, é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426829

Contabilidade de Custos

Uma sociedade industrial fabrica e vende um único produto. No mês de janeiro de 2014, foram apresentados os seguintes dados:

Estoque inicial de produto em elaboração R$0,00

Compra de matéria-prima no período R$20.000,00

Consumo de matéria-prima no período R$12.000,00

Mão de obra utilizada na produção no período R$8.000,00

Energia elétrica consumida na produção R$1.000,00

Despesas administrativas do período R$10.000,00

Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em Elaboração, em 31.1.2014, é de:

Estoque inicial de produto em elaboração R$0,00

Compra de matéria-prima no período R$20.000,00

Consumo de matéria-prima no período R$12.000,00

Mão de obra utilizada na produção no período R$8.000,00

Energia elétrica consumida na produção R$1.000,00

Despesas administrativas do período R$10.000,00

Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em Elaboração, em 31.1.2014, é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426837

Contabilidade Geral

Uma sociedade empresária é tributada pelo imposto de renda com base no lucro presumido no quarto trimestre de 2013, e foram extraídas as seguintes informações de sua escrituração contábil:

Receita Bruta de Vendas de Mercadorias R$540.000,00

Receita Bruta de Serviços R$144.000,00

Ganho de Capital na Alienação de Bens do Ativo Não Circulante R$48.0000,00

Rendimentos de Aplicações Financeiras de Renda Fixa R$24.000,00

Os índices utilizados para cálculo do lucro presumido são de 8% sobre a venda de mercadorias e 32% sobre a prestação de serviços.

O valor do lucro presumido foi de:

Receita Bruta de Vendas de Mercadorias R$540.000,00

Receita Bruta de Serviços R$144.000,00

Ganho de Capital na Alienação de Bens do Ativo Não Circulante R$48.0000,00

Rendimentos de Aplicações Financeiras de Renda Fixa R$24.000,00

Os índices utilizados para cálculo do lucro presumido são de 8% sobre a venda de mercadorias e 32% sobre a prestação de serviços.

O valor do lucro presumido foi de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426839

Matemática Financeira

Uma sociedade empresária investiu um capital de R$15.000,00 por 8 meses a uma taxa de juros compostos de 1% ao mês. O montante dessa aplicação foi reaplicado em outro investimento, com uma taxa mensal de juros simples de 2%, por mais 4 meses.

O valor total resgatado ao fim dos 12 meses é de:

O valor total resgatado ao fim dos 12 meses é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426849

Contabilidade Geral

De acordo com a NBC TG 30 – Receitas, o reconhecimento da receita proveniente da venda de bens deve ser efetuado quando forem satisfeitas algumas condições.

Acerca desse assunto, julgue as condições de reconhecimento de receitas apresentadas, nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador dos riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

É (são) condição(ões) para reconhecimento da receita da venda de bens aquela(s) apresentada(s) apenas no(s) item(ns):

Acerca desse assunto, julgue as condições de reconhecimento de receitas apresentadas, nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador dos riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

É (são) condição(ões) para reconhecimento da receita da venda de bens aquela(s) apresentada(s) apenas no(s) item(ns):

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426850

Contabilidade Geral

De acordo com a NBC TG 27 (R1) – Imobilizado, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o seu valor contábil, desde que o valor residual do ativo não exceda o seu valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de depreciá-lo.

III. O valor depreciável de um ativo deve ser apropriado de forma sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao final de cada exercício e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como retificação de erro de período anterior.

A sequência CORRETA é:

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o seu valor contábil, desde que o valor residual do ativo não exceda o seu valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de depreciá-lo.

III. O valor depreciável de um ativo deve ser apropriado de forma sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao final de cada exercício e, se as expectativas diferirem das estimativas anteriores, a mudança deve ser contabilizada como retificação de erro de período anterior.

A sequência CORRETA é:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426857

Português

De acordo com o texto, é CORRETO afirmar que:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426858

Português

Com base no texto, identifique o item INCORRETO.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426859

Português

A propósito dos fatos gramaticais identificados no texto, julgue os itens a seguir.

I. Sigla é a “redução literal [...] baseada nas letras iniciais de cada um ou de alguns dos componentes do intitulativo a que se referirem”, estando corretas as grafias das formas “Fiesp”, “Code” e “FGV”, nos dois primeiros parágrafos.

II. A palavra “bem-vindo” (l.13) admite, no contexto, as opções benvindo e bem vindo, escritas segundo o padrão gráfico de bendito e bem educado.

III. Na linha 18, “Porque” inicia período e a grafia deveria ser Por que.

IV. A palavra “cidade-sede” (l.34) é composta por justaposição indicada pelo hífen e tem sentido de “cidade que é sede”.

Estão CORRETOS apenas os itens:

I. Sigla é a “redução literal [...] baseada nas letras iniciais de cada um ou de alguns dos componentes do intitulativo a que se referirem”, estando corretas as grafias das formas “Fiesp”, “Code” e “FGV”, nos dois primeiros parágrafos.

II. A palavra “bem-vindo” (l.13) admite, no contexto, as opções benvindo e bem vindo, escritas segundo o padrão gráfico de bendito e bem educado.

III. Na linha 18, “Porque” inicia período e a grafia deveria ser Por que.

IV. A palavra “cidade-sede” (l.34) é composta por justaposição indicada pelo hífen e tem sentido de “cidade que é sede”.

Estão CORRETOS apenas os itens:

Q426890

Contabilidade Geral

Uma sociedade empresária mantém no seu estoque de produtos para venda as mercadorias A, B e C. Os valores totais de custo de aquisição, preço de vendas e previsão de gastos com vendas, para fins de cálculo do Valor Realizável Líquido, na posição de 31.12.2013, estão detalhados a seguir:

Mercadoria Custo de Aquisição Preço de Venda Gastos com Vendas

A R$ 420,00 R$ 500,00 R$ 100,00

B R$ 650,00 R$ 900,00 R$ 130,00

C R$ 900,00 R$ 850,00 R$ 170,00

Considerando o que determina a NBC TG 16 (R1) - Estoques, o saldo da conta Estoques de Mercadorias em 31.12.2013 será de:

Mercadoria Custo de Aquisição Preço de Venda Gastos com Vendas

A R$ 420,00 R$ 500,00 R$ 100,00

B R$ 650,00 R$ 900,00 R$ 130,00

C R$ 900,00 R$ 850,00 R$ 170,00

Considerando o que determina a NBC TG 16 (R1) - Estoques, o saldo da conta Estoques de Mercadorias em 31.12.2013 será de:

Q426891

Contabilidade Geral

Uma sociedade empresária é arrendatária em um contrato de Arrendamento Mercantil Financeiro. O valor presente das contraprestações é de R$280.000,00 e o valor justo do bem arrendado é R$285.000,00. O contrato estabelece o pagamento de 36 parcelas mensais de R$10.000,00.

O reconhecimento inicial da operação de arrendamento resultará em:

O reconhecimento inicial da operação de arrendamento resultará em:

Q426892

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

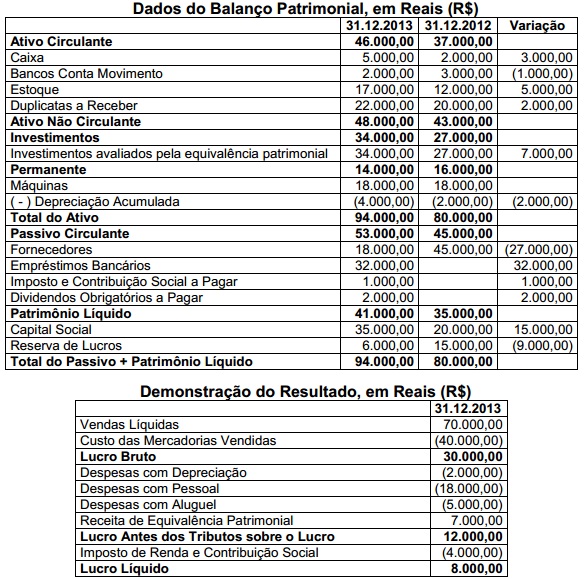

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Q426893

Contabilidade Geral

Uma sociedade empresária adota o sistema de inventário periódico e utiliza o Método PEPS para controle dos estoques. O estoque inicial era de 70 unidades, adquiridas ao custo unitário de R$15,00. No mês de dezembro de 2013, foram feitas as seguintes aquisições:

Data Quantidade Total da Nota Fiscal Impostos Recuperáveis

2.12.2013 100 R$2.400,00 R$528,00

23.12.2013 50 R$1.300,00 R$286,00

23.12.2013 60 R$1.400,00 R$308,00

Em 31.12.2013, o inventário indicou a existência de 120 unidades em estoque.

Com base nos dados informados, o Custo da Mercadoria Vendida em dezembro de 2013 foi de:

Data Quantidade Total da Nota Fiscal Impostos Recuperáveis

2.12.2013 100 R$2.400,00 R$528,00

23.12.2013 50 R$1.300,00 R$286,00

23.12.2013 60 R$1.400,00 R$308,00

Em 31.12.2013, o inventário indicou a existência de 120 unidades em estoque.

Com base nos dados informados, o Custo da Mercadoria Vendida em dezembro de 2013 foi de:

Q426894

Contabilidade Geral

Uma sociedade empresária adquiriu o controle de duas outras sociedades durante o ano de 2013.

Na aquisição do controle da sociedade “A”, foi apurado um ágio por expectativa de rentabilidade futura - goodwill no valor de R$2.000.000,00.

Na aquisição do controle da sociedade “B”, foi apurada uma compra vantajosa no valor de R$200.000,00.

O registro contábil dos valores apurados irá gerar:

Na aquisição do controle da sociedade “A”, foi apurado um ágio por expectativa de rentabilidade futura - goodwill no valor de R$2.000.000,00.

Na aquisição do controle da sociedade “B”, foi apurada uma compra vantajosa no valor de R$200.000,00.

O registro contábil dos valores apurados irá gerar:

Q426895

Contabilidade Geral

Uma sociedade empresária apurou, no exercício de 2013, um lucro líquido de R$120.000,00. O saldo do Patrimônio Líquido, antes do registro do resultado e da respectiva destinação, era de R$188.000,00, assim distribuído:

‣ Capital Social R$150.000,00

‣ Reserva de Ágio na Emissão de Ações R$2.000,00

‣ Reserva Legal R$26.000,00

‣ Reserva Estatutária R$10.000,00

De acordo com a Lei no 6.404/76, o valor a ser registrado em Reserva Legal como destinação do lucro líquido apurado em 2013, é de:

‣ Capital Social R$150.000,00

‣ Reserva de Ágio na Emissão de Ações R$2.000,00

‣ Reserva Legal R$26.000,00

‣ Reserva Estatutária R$10.000,00

De acordo com a Lei no 6.404/76, o valor a ser registrado em Reserva Legal como destinação do lucro líquido apurado em 2013, é de:

Q426896

Contabilidade Geral

A respeito dos critérios de reconhecimento de provisões, conforme o estabelecido na NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, jugue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Uma entidade do setor de petróleo causa contaminação e opera em um país onde não há legislação ambiental. Entretanto, a entidade possui uma política ambiental amplamente divulgada, na qual ela assume a limpeza de toda a contaminação que causa. A entidade tem um histórico de honrar essa política publicada e é possível estimar, confiavelmente, os gastos com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as atividades de uma divisão. Os gastos com o encerramento das atividades foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes do fechamento do balanço de 31 de dezembro de 2013, a decisão não havia sido comunicada a qualquer um dos afetados por ela e nenhuma outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política de efetuar reembolso é amplamente conhecida. Com base no histórico anterior, é possível mensurar, confiavelmente, o montante dos reembolsos a serem efetuados.

Devem ser objeto de constituição de provisão as situações descritas nos itens:

I. Uma entidade do setor de petróleo causa contaminação e opera em um país onde não há legislação ambiental. Entretanto, a entidade possui uma política ambiental amplamente divulgada, na qual ela assume a limpeza de toda a contaminação que causa. A entidade tem um histórico de honrar essa política publicada e é possível estimar, confiavelmente, os gastos com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as atividades de uma divisão. Os gastos com o encerramento das atividades foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes do fechamento do balanço de 31 de dezembro de 2013, a decisão não havia sido comunicada a qualquer um dos afetados por ela e nenhuma outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política de efetuar reembolso é amplamente conhecida. Com base no histórico anterior, é possível mensurar, confiavelmente, o montante dos reembolsos a serem efetuados.

Devem ser objeto de constituição de provisão as situações descritas nos itens:

Q426897

Contabilidade Geral

Uma sociedade empresária vendeu mercadorias em 2.1.2014, pelo valor de R$200.000,00, com entrega imediata das mercadorias e recebimento do valor da venda em 2.3.2014. O Custo da Mercadoria Vendida é de R$50.000,00. A empresa remunera seus vendedores, a título de comissão sobre vendas, no valor de R$6.000,00, a ser paga quando do recebimento da venda efetuada.

Em relação ao registro da transação, é CORRETO afirmar que em:

Em relação ao registro da transação, é CORRETO afirmar que em:

Q426898

Contabilidade Geral

Uma sociedade empresária adquiriu um ativo imobilizado por meio de arrendamento mercantil financeiro em 60 parcelas mensais de R$1.000,00 cada.

O valor presente das prestações equivale ao valor justo do ativo arrendado que é de R$43.500,00.

No momento da aquisição, a sociedade empresária deve reconhecer:

O valor presente das prestações equivale ao valor justo do ativo arrendado que é de R$43.500,00.

No momento da aquisição, a sociedade empresária deve reconhecer: