Questões de Concurso Público CFC 2014 para Técnico em Contabilidade

Foram encontradas 50 questões

Q426899

Contabilidade Geral

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido de uma empresa, referentes ao exercício de 2013.

‣ Aumento de Capital Social com Reservas R$45.500,00

‣ Aumento de Capital Social por Integralização R$59.500,00

‣ Reversão de Reservas de Contingências R$10.500,00

‣ Reversão de Reservas de Lucros a Realizar R$3.780,00

‣ Aquisição de ações da própria empresa R$980,00

‣ Lucro Líquido do Exercício R$49.000,00

Proposta da administração de destinação do lucro:

Transferências para reservas:

Reserva Legal R$2.450,00

Reserva Estatutária R$18.025,00

Reserva de Lucros a Realizar R$525,00

Distribuição de Dividendos Obrigatórios R$42.280,00

A variação total do Patrimônio Líquido é de:

‣ Aumento de Capital Social com Reservas R$45.500,00

‣ Aumento de Capital Social por Integralização R$59.500,00

‣ Reversão de Reservas de Contingências R$10.500,00

‣ Reversão de Reservas de Lucros a Realizar R$3.780,00

‣ Aquisição de ações da própria empresa R$980,00

‣ Lucro Líquido do Exercício R$49.000,00

Proposta da administração de destinação do lucro:

Transferências para reservas:

Reserva Legal R$2.450,00

Reserva Estatutária R$18.025,00

Reserva de Lucros a Realizar R$525,00

Distribuição de Dividendos Obrigatórios R$42.280,00

A variação total do Patrimônio Líquido é de:

Q426900

Contabilidade Geral

De acordo com a NBC TG 03 (R1) – Demonstração dos Fluxos de Caixa, assinale a opção que apresenta apenas exemplos de itens de Fluxo de Caixa das Atividades de Investimentos.

Q426901

Contabilidade Geral

De acordo com a NBC TG 16 (R1) – Estoques, os estoques devem ser mensurados:

Q426902

Contabilidade Geral

Uma sociedade empresária apresentou o seguinte dado e transações do seu Estoque de Mercadorias para Revenda.

Composição do Estoque em 31.12.2013:

‣ 300 unidades mercadorias no valor total de R$ 66.000,00.

Transações realizadas em janeiro de 2014:

‣ Venda de 200 unidades da mercadoria por R$ 70.000,00.

‣ Sobre a venda incidiram Tributos nas alíquotas de: ICMS – 12%; PIS – 1,65%; e COFINS - 7,6%.

‣ Devolução pelo comprador de 50 unidades da mercadoria vendida no mês.

Considerando que as transações foram as únicas realizadas pela empresa em janeiro de 2014, o Resultado Bruto da empresa é de:

Composição do Estoque em 31.12.2013:

‣ 300 unidades mercadorias no valor total de R$ 66.000,00.

Transações realizadas em janeiro de 2014:

‣ Venda de 200 unidades da mercadoria por R$ 70.000,00.

‣ Sobre a venda incidiram Tributos nas alíquotas de: ICMS – 12%; PIS – 1,65%; e COFINS - 7,6%.

‣ Devolução pelo comprador de 50 unidades da mercadoria vendida no mês.

Considerando que as transações foram as únicas realizadas pela empresa em janeiro de 2014, o Resultado Bruto da empresa é de:

Q426903

Contabilidade Geral

Uma sociedade empresária que atua na prestação de serviços de transporte de cargas adquiriu um caminhão para uso em suas atividades normais, no valor de R$ 90.000,00, para ser pago em 3 anos, com parcelas fixas anuais de R$ 40.000,00 e nelas inclusos os juros contratados.

Com base nos dados acima, o lançamento contábil na data da aquisição do bem:

Com base nos dados acima, o lançamento contábil na data da aquisição do bem:

Q426904

Contabilidade Geral

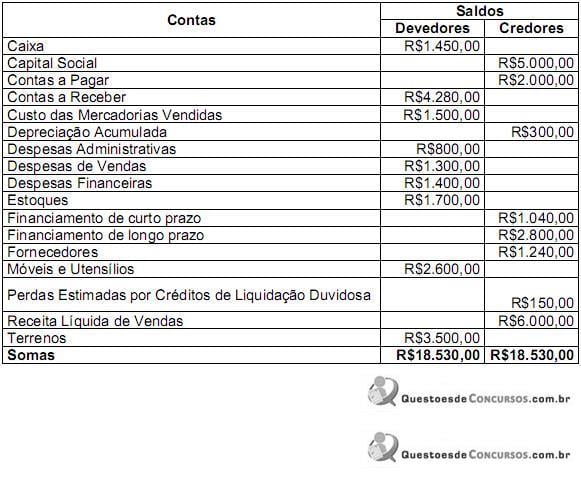

Uma sociedade empresária apresentou o seu balancete de verificação levantado em 31.1.2014, conforme abaixo demonstrado:

Com base exclusivamente nos saldos apresentados no balancete acima, assinale a opção que apresenta o Lucro Líquido do Período.

Com base exclusivamente nos saldos apresentados no balancete acima, assinale a opção que apresenta o Lucro Líquido do Período.

Q426905

Contabilidade Geral

Assinale a opção que apresenta a situação que retrata um lançamento contábil capaz de gerar um aumento no Ativo e no Passivo.

Q426906

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina por R$120.000,00, em 1º.7.2012. A máquina foi instalada e colocada em condições de funcionamento no dia 1º.1.2013. A vida útil é de 10 anos, não há valor residual e a depreciação é calculada pelo método linear.

Com base nessas informações, a depreciação acumulada do bem em 28.2.2014 é de:

Com base nessas informações, a depreciação acumulada do bem em 28.2.2014 é de:

Q426907

Contabilidade Geral

Uma empresa encerrou o seu Balanço Patrimonial em 31.12.2013, com os saldos a seguir:

CONTAS SALDOS

Adiantamento a Fornecedores R$688.000,00

Aluguéis a Pagar R$265.000,00

Aluguéis a Receber R$186.000,00

Caixa e Equivalente de Caixa R$413.000,00

Capital Subscrito R$675.000,00

Clientes – Curto Prazo R$563.000,00

Fornecedores – Curto Prazo R$525.000,00

Edifícios de Uso R$500.000,00

Empréstimo Exigível a Curto Prazo R$185.000,00

Estoques R$437.000,00

Financiamento Exigível a Longo Prazo R$750.000,00

Imposto de Renda a Recolher R$19.000,00

Contribuições a Recolher R$112.000,00

Máquinas e Equipamentos de Uso R$450.000,00

Reservas de Capital R$260.000,00

Reservas de Lucros R$187.000,00

Salários a Pagar R$191.000,00

Terreno de Uso R$250.000,00

Títulos a Pagar a Curto Prazo R$443.000,00

Veículos de Uso R$125.000,00

O total do Ativo Circulante e do Passivo Circulante, respectivamente, foi de:

CONTAS SALDOS

Adiantamento a Fornecedores R$688.000,00

Aluguéis a Pagar R$265.000,00

Aluguéis a Receber R$186.000,00

Caixa e Equivalente de Caixa R$413.000,00

Capital Subscrito R$675.000,00

Clientes – Curto Prazo R$563.000,00

Fornecedores – Curto Prazo R$525.000,00

Edifícios de Uso R$500.000,00

Empréstimo Exigível a Curto Prazo R$185.000,00

Estoques R$437.000,00

Financiamento Exigível a Longo Prazo R$750.000,00

Imposto de Renda a Recolher R$19.000,00

Contribuições a Recolher R$112.000,00

Máquinas e Equipamentos de Uso R$450.000,00

Reservas de Capital R$260.000,00

Reservas de Lucros R$187.000,00

Salários a Pagar R$191.000,00

Terreno de Uso R$250.000,00

Títulos a Pagar a Curto Prazo R$443.000,00

Veículos de Uso R$125.000,00

O total do Ativo Circulante e do Passivo Circulante, respectivamente, foi de:

Q426908

Contabilidade de Custos

Uma empresa industrial apresentou os seguintes dados referentes a um mês de produção.

Saldo Inicial Saldo Final

Produtos em Elaboração R$320,00 R$560,00

Produtos Acabados R$930,00 R$330,00

Foram contabilizados no período os seguintes gastos:

‣ Consumo de matérias-primas R$1.980,00

‣ Mão de obra direta R$890,00

‣ Impostos sobre as vendas R$200,00

‣ Gastos gerais de fabricação R$670,00

Com base nos dados acima, é CORRETO afirmar que o valor apurado como Custo dos Produtos Vendidos no período é de:

Saldo Inicial Saldo Final

Produtos em Elaboração R$320,00 R$560,00

Produtos Acabados R$930,00 R$330,00

Foram contabilizados no período os seguintes gastos:

‣ Consumo de matérias-primas R$1.980,00

‣ Mão de obra direta R$890,00

‣ Impostos sobre as vendas R$200,00

‣ Gastos gerais de fabricação R$670,00

Com base nos dados acima, é CORRETO afirmar que o valor apurado como Custo dos Produtos Vendidos no período é de:

Q426909

Contabilidade de Custos

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento de produção envia para a contabilidade os seguintes dados da produção:

Custos Produto X Produto Z Valor Total

Matéria-prima Consumida R$8.000,00 R$10.000,00 R$18.000,00

Mão de Obra Direta Consumida R$6.000,00 R$6.000,00 R$12.000,00

Unidades Produzidas no Mês 1.000 500 1.500

CIF – Custo Indireto de Fabricação R$15.000,00

Sabendo-se que a indústria distribui seus custos indiretos de fabricação de acordo com as unidades produzidas, os custos unitários dos produtos X e Z são, respectivamente:

Custos Produto X Produto Z Valor Total

Matéria-prima Consumida R$8.000,00 R$10.000,00 R$18.000,00

Mão de Obra Direta Consumida R$6.000,00 R$6.000,00 R$12.000,00

Unidades Produzidas no Mês 1.000 500 1.500

CIF – Custo Indireto de Fabricação R$15.000,00

Sabendo-se que a indústria distribui seus custos indiretos de fabricação de acordo com as unidades produzidas, os custos unitários dos produtos X e Z são, respectivamente:

Q426910

Contabilidade de Custos

Uma sociedade empresária apresentou seu balancete de verificação do primeiro semestre de 2013, do qual extraiu os saldos a seguir.

‣ Abatimentos Concedidos sobre Vendas de Mercadorias R$600,00

‣ Descontos Incondicionais Obtidos sobre Compras de Mercadorias R$300,00

‣ Compras Brutas de Mercadorias R$9.000,00

‣ Impostos Recuperáveis sobre Compras de Mercadorias R$2.100,00

‣ Devolução de Compras de Mercadorias R$900,00

‣ Estoque de Mercadorias em 1º.1.2013 R$3.000,00

‣ Estoque de Mercadorias em 30.6.2013 R$1.200,00

‣ Fornecedores R$9.300,00

‣ Receita com Vendas de Mercadorias R$36.000,00

‣ Vendas Canceladas do Período R$1.200,00

Com base nos saldos informados, o Custo das Mercadorias Vendidas em 30.6.2013 é de:

‣ Abatimentos Concedidos sobre Vendas de Mercadorias R$600,00

‣ Descontos Incondicionais Obtidos sobre Compras de Mercadorias R$300,00

‣ Compras Brutas de Mercadorias R$9.000,00

‣ Impostos Recuperáveis sobre Compras de Mercadorias R$2.100,00

‣ Devolução de Compras de Mercadorias R$900,00

‣ Estoque de Mercadorias em 1º.1.2013 R$3.000,00

‣ Estoque de Mercadorias em 30.6.2013 R$1.200,00

‣ Fornecedores R$9.300,00

‣ Receita com Vendas de Mercadorias R$36.000,00

‣ Vendas Canceladas do Período R$1.200,00

Com base nos saldos informados, o Custo das Mercadorias Vendidas em 30.6.2013 é de:

Q426911

Direito do Trabalho

Considere abaixo os dados extraídos do recibo de salário de um empregado de uma sociedade empresária.

Descrição Proventos

Salário Base R$2.500,00

Adicional por tempo de serviço R$320,00

Horas extras R$95,00

Auxílio-moradia (habitação) R$300,00

Auxílio-alimentação R$300,00

Auxílio para assistência médica mediante seguro-saúde R$200,00

Auxílio seguro de vida e acidentes pessoais R$150,00

De acordo com a Consolidação das Leis do Trabalho – CLT, considera(m)- se salário in natura:

Descrição Proventos

Salário Base R$2.500,00

Adicional por tempo de serviço R$320,00

Horas extras R$95,00

Auxílio-moradia (habitação) R$300,00

Auxílio-alimentação R$300,00

Auxílio para assistência médica mediante seguro-saúde R$200,00

Auxílio seguro de vida e acidentes pessoais R$150,00

De acordo com a Consolidação das Leis do Trabalho – CLT, considera(m)- se salário in natura:

Q426912

Direito do Trabalho

Assinale a opção que contém apenas hipóteses de justa causa para rescisão de contrato de trabalho, de acordo com a Consolidação das Leis do Trabalho – CLT.

Q426913

Direito do Trabalho

Com relação ao pagamento de horas extras, conforme previsto na Consolidação das Leis do Trabalho – CLT, julgue as opções abaixo como Verdadeiras (V) ou Falsas (F) e, em seguida, assinale a opção CORRETA.

I. Mediante acordo escrito entre empregador e empregado, ou contrato coletivo de trabalho, a duração normal do trabalho poderá ser acrescida de horas extras em número não excedente a duas.

II. O acréscimo de salário não poderá ser dispensado, mesmo havendo compensação de horas em outro dia.

III. Empregados sob o regime de tempo parcial não poderão prestar horas extras.

A sequência CORRETA é:

I. Mediante acordo escrito entre empregador e empregado, ou contrato coletivo de trabalho, a duração normal do trabalho poderá ser acrescida de horas extras em número não excedente a duas.

II. O acréscimo de salário não poderá ser dispensado, mesmo havendo compensação de horas em outro dia.

III. Empregados sob o regime de tempo parcial não poderão prestar horas extras.

A sequência CORRETA é:

Q426914

Direito do Trabalho

Considerando o que estabelece a Consolidação das Leis do Trabalho – CLT a respeito das férias anuais dos trabalhadores, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA:

I. Em nenhuma hipótese, o período de férias do trabalhador poderá ser fracionado.

II. O período de férias será computado, para todos os efeitos, como tempo de serviço.

III. O empregado estudante, menor de dezoito anos, terá direito a fazer coincidir suas férias com as férias escolares.

A sequência CORRETA é:

I. Em nenhuma hipótese, o período de férias do trabalhador poderá ser fracionado.

II. O período de férias será computado, para todos os efeitos, como tempo de serviço.

III. O empregado estudante, menor de dezoito anos, terá direito a fazer coincidir suas férias com as férias escolares.

A sequência CORRETA é:

Q426915

Direito Tributário

Assinale a opção que apresenta apenas tributos de competência dos Estados e do Distrito Federal:

Q426916

Matemática Financeira

Um empréstimo foi efetuado e o compromisso assumido foi de pagar R$6.200,00 no final de um ano e seis meses. Passados seis meses, o empréstimo foi quitado pelo valor de R$4.800,00.

Com base nos dados acima, assinale a opção que apresenta a taxa de juros simples mensal utilizada para o cálculo do valor do pagamento antecipado do empréstimo.

Com base nos dados acima, assinale a opção que apresenta a taxa de juros simples mensal utilizada para o cálculo do valor do pagamento antecipado do empréstimo.

Q426917

Matemática Financeira

Uma sociedade empresária investiu R$75.000,00 por um período de 6 anos, com juros compostos de 9% ao ano.

O montante que a empresa terá, caso retire o valor na metade do período, é de aproximadamente:

O montante que a empresa terá, caso retire o valor na metade do período, é de aproximadamente:

Q426918

Auditoria

Com base na conduta do profissional da Contabilidade estabelecida no Código de Ética Profissional do Contador – CEPC, julgue as situações apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

Situação Descrição

I Um contador, atuando como auditor, se recusou a emitir opinião no Relatório de Auditoria por não ter conseguido executar os testes necessários para assegurar sua opinião acerca das demonstrações contábeis.

II Um profissional da contabilidade iniciou um trabalho técnico e, por força maior, precisou se ausentar do País. Para não prejudicar o cliente, o contador transferiu totalmente o trabalho para um colega, não tendo consultado ou comunicado ao cliente.

III Um contador, atuando como perito, apresentou suas convicções pessoais sobre os direitos da parte a que está representando, juntamente com sua análise técnica aos quesitos propostos.

Está(ão) certo(s) apenas o(s) item(ns):

Situação Descrição

I Um contador, atuando como auditor, se recusou a emitir opinião no Relatório de Auditoria por não ter conseguido executar os testes necessários para assegurar sua opinião acerca das demonstrações contábeis.

II Um profissional da contabilidade iniciou um trabalho técnico e, por força maior, precisou se ausentar do País. Para não prejudicar o cliente, o contador transferiu totalmente o trabalho para um colega, não tendo consultado ou comunicado ao cliente.

III Um contador, atuando como perito, apresentou suas convicções pessoais sobre os direitos da parte a que está representando, juntamente com sua análise técnica aos quesitos propostos.

Está(ão) certo(s) apenas o(s) item(ns):