Questões de Concurso Público CFC 2017 para Bacharel em Ciências Contábeis - 2º Exame

Foram encontradas 50 questões

Os ativos biológicos são definidos pela NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA como “um animal e/ou uma planta, vivos”.

A mesma Norma define produção agrícola como “produto colhido de ativo biológico da entidade”.

O ponto de colheita ou abate é o momento em que o ativo em questão passará a estar sob o escopo da NBC TG 16 (R1) – ESTOQUES, deixando de estar sob o escopo da NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. Esse ponto é, portanto, o último em que o elemento será mensurado de acordo com o critério previsto na NBC TG 29 (R2).

Considerando-se o que dispõe a NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e atendidos os requisitos de reconhecimento, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado:

Uma Sociedade Empresária tem uma política ambiental extensamente conhecida, na qual realiza a limpeza de toda a contaminação que venha a causar. Sabe-se que essa Sociedade Empresária apresenta boa reputação quanto ao cumprimento dessa política.

Não há nenhuma legislação ambiental na jurisdição que determine responsabilidade em caso de danos ambientais.

Durante uma atividade naval desenvolvida pela Sociedade Empresária, uma embarcação foi danificada e derramou uma quantidade substancial de óleo no mar.

A Sociedade Empresária concorda em pagar pelos custos da limpeza imediata e os custos contínuos de monitoramento e assistência aos pássaros e animais marinhos.

No momento, a Sociedade Empresária não consegue programar a data exata em que serão desembolsados os custos mencionados, mas consegue estimá- los com confiabilidade.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, assinale a alternativa que indica a atitude CORRETA que a Sociedade Empresária deve tomar em relação ao registro contábil do dano ambiental por ela causado.

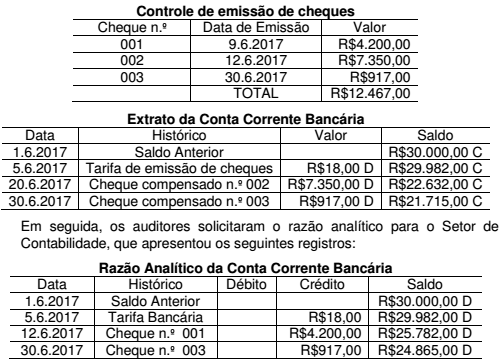

No início do mês de julho de 2017, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas Demonstrações Contábeis encerradas em 30.6.2017. Ao verificar os controles do Setor Financeiro, receberam as seguintes informações para análise:

Informação Adicional:

✓ Em 3.7.2017, o cheque n.º 001, no valor de R$4.200,00, foi compensado pelo banco.

Considerando-se apenas as informações apresentadas, os auditores

devem indicar que o saldo contábil que deve ser apresentado no Razão

Analítico da Conta Corrente Bancária em 30.6.2017 é de: