Questões de Concurso Público CFC 2020 para Auditor Independente - SUSEP

Foram encontradas 25 questões

As Seguradoras, as Entidades Abertas de Previdência Complementar e os Resseguradores Locais podem deduzir os valores de direitos creditórios da necessidade de cobertura das suas provisões técnicas. Em relação aos Direitos Creditórios, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. Os valores de direitos creditórios correspondem ao montante de prêmios a receber, referente às parcelas vencidas, na proporção dos prazos dos riscos a decorrer, considerando cada parcela, na data-base de cálculo.

II. Poderão ser consideradas, para a apuração dos valores de direitos creditórios, as parcelas a vencer, cujo risco já tenha decorrido, e as parcelas vencidas e não pagas.

III. A base de cálculo utilizada para a apuração dos direitos creditórios deve corresponder à mesma base de cálculo da Provisão de Prêmios Não Ganhos (PPNG).

IV. As seguradoras que utilizarem direitos creditórios referentes a riscos vigentes e não emitidos deverão manter um estudo atualizado que comprove a adequação e a consistência desse saldo constituído.

Estão CORRETOS os itens:

Em atendimento à Resolução em vigor, a Seguradora XYZ apresentou as seguintes informações na nota explicativa correspondente ao Patrimônio Líquido Ajustado e Adequação do Capital:

Patrimônio Líquido Ajustado: R$474.362

Capital Base: R$15.000

Capital de Risco: R$ 395.318

Capital Adicional de Risco de Subscrição: R$78.300

Capital Adicional de Risco de Crédito: R$257.498

Capital Adicional de Risco de Mercado: R$179.446

Capital Adicional de Risco Operacional: R$1.708

Efeito de Correlação (Benefício): (R$121.634)

Considerando as informações apresentadas acima, assinale o valor da suficiência (insuficiência) de capital:

Em relação ao Teste de Adequação dos Passivos (TAP), julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As deficiências do passivo por contrato de seguro, à luz dos fluxos de caixa futuros estimados, deverão ser reconhecidas no resultado.

II. A insuficiência apurada na Provisão de Prêmio Não Ganho (PPNG) terá como contrapartida do lançamento contábil do resultado a Provisão Complementar de Cobertura (PCC).

III. A insuficiência apurada nas provisões relacionadas a sinistros terá como contrapartida do lançamento contábil do resultado a Provisão Complementar de Cobertura (PCC).

IV. O resultado do TAP será apurado pela diferença entre o valor das estimativas correntes dos fluxos de caixa e a soma do saldo contábil das provisões técnicas na data-base, incluindo os custos de aquisição diferidos e os ativos intangíveis diretamente relacionados às provisões técnicas.

Estão CORRETOS os itens:

Em relação aos conceitos das provisões técnicas aplicáveis às Sociedades Seguradoras e às Entidades Abertas de Previdência Complementar, analise, nos itens abaixo, os conceitos corretos sobre provisão e, em seguida, assinale a opção CORRETA.

I. Provisão de Sinistros a Liquidar (PSL) - constituída para a cobertura dos valores a pagar relativos a sinistros e despesas a ocorrer.

II. Provisão de Sinistros Ocorridos mas Não Avisados (IBNR) - constituída para a cobertura dos valores a liquidar relativos a sinistros ocorridos e não avisados.

III. Provisão de Excedentes Técnicos (PET) - constituída para garantir os valores destinados à distribuição de excedentes decorrentes de superávit técnico na operacionalização de seus contratos, caso haja sua previsão contratual.

IV. Provisão Complementar de Cobertura (PCC) - constituída para a cobertura das despesas relacionadas a sinistros.

Está(ão) CORRETOS(S) o(s) item(ns):

I. Em relação ao processo de subscrição de riscos e emissão de apólice, o auditor deve inspecionar a conciliação dos registros oficiais (operacionais) de prêmios emitidos com os registros contábeis para as datas base de 30 de junho e 31 de dezembro.

II. Em relação ao processo de subscrição de títulos de capitalização, o auditor deve obter entendimento dos processos utilizados na subscrição de títulos de capitalização e selecionar uma amostra de 5% nos registros oficiais dos títulos de capitalização subscritos no período em análise.

III. Em relação ao processo de sorteios e resgate de títulos, o auditor deve verificar os manuais, organogramas e fluxogramas da área de sorteios e resgates de títulos de capitalização, fazer indagações à administração e obter evidências da segregação de funções.

IV. Em relação ao processo de concessão de benefícios, o auditor deve conciliar os dados da solicitação de benefício com os do certificado, fazer a inspeção da identidade dos beneficiários e conciliar os registros oficiais (operacionais) com os registros contábeis.

Estão CORRETOS apenas os itens:

Considerando os registros contábeis das principais operações de Seguro, Previdência, Resseguro e Capitalização, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. O fato gerador da receita dos produtos de risco, para fins de reconhecimento inicial, é a emissão do prêmio/contribuição ou o início da vigência do risco, o que ocorrer primeiro.

II. O fato gerador da receita dos produtos de acumulação financeira é o recebimento das contribuições. Para os seguros em que o controle dos componentes do grupo segurado é realizado por estipulantes e a seguradora toma conhecimento das entradas e saídas apenas posteriormente, as receitas de prêmios deverão ser registradas somente no momento em que a Seguradora tiver conhecimento do efetivo valor da movimentação.

III. O fato gerador da receita dos produtos de risco, para fins de reconhecimento inicial, refere-se somente ao início da vigência do risco.

Estão CORRETOS apenas os itens:

Assistência financeira é o empréstimo concedido com recursos próprios da Entidade Aberta de Previdência Complementar ou da Sociedade Seguradora ao titular ou assistido de plano de previdência complementar aberta ou a titular de plano de seguro. Julgue os itens com relação às regras vigentes para a concessão de Assistência Financeira e, em seguida, assinale a opção CORRETA:

I. O contrato de assistência financeira deverá estar vinculado a apólice/certificado de seguro de pessoas ou de previdência complementar aberta.

II. As assistências financeiras poderão ser concedidas com recursos de provisões, reservas técnicas e fundos e deverão ser informadas à SUSEP, em formulário próprio, ao final de cada trimestre.

III. Os contratos de assistência financeira poderão ser cedidos ou alienados desde que observados os limites percentuais previstos na legislação vigente.

IV. É vedado à Entidade Aberta de Previdência Complementar ou à Sociedade Seguradora cobrar multas de mora decorrentes do inadimplemento das contraprestações superiores a 2% (dois por cento) do valor da contraprestação.

Estão CORRETOS apenas os itens:

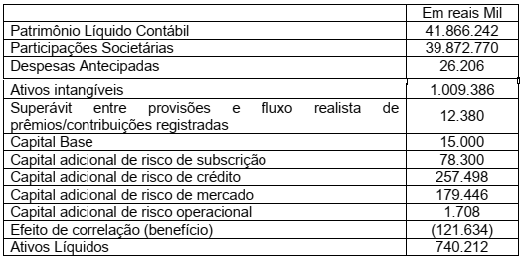

A seguir, estão apresentadas, as informações correspondentes à Seguradora XYZ:

Com base nas informações acima, analise as alternativas abaixo e assinale valor

correspondente à suficiência de capital:

Identifique, nos itens abaixo, as informações referentes à gestão de riscos que a Entidade deve dificultar nas notas explicativas às demonstrações individuais e, em seguida, assinale a opção CORRETA.

I. Informação sobre gestão de riscos de seguro (antes e depois do resseguro).

II. Concentração de riscos de seguros (carteira, área geográfica, moeda).

III. Discriminação dos resseguradores, no mínimo por classe (local, admitida e eventual) e por categoria de risco.

IV. Informação sobre risco de liquidez, risco de mercado e risco de crédito.

Estão CORRETOS os itens:

Em relação às condições que caracterizam o descumprimento do Plano de Regularização de Solvência (PRS), identifique, nos itens abaixo, essas condições e, em seguida, assinale a opção CORRETA.

I. O Patrimônio Líquido Ajustado (PLA) inferior ao Capital Mínimo Requerido - CMR, ao final do prazo estabelecido, no correspondente plano, para a solução da insuficiência.

II. O atingimento de redução mínima de insuficiência de 40% ou 70% ao final do 1.º e 2.º semestre do Plano de Regularização de Solvência (PRS), respectivamente.

III. O não atingimento de duas metas trimestrais consecutivas de redução do percentual de insuficiência do Patrimônio Líquido Ajustado (PLA), estabelecidas no correspondente plano, em relação ao Capital Mínimo Requerido (CMR).

IV. O Patrimônio Líquido Ajustado (PLA) menos aporte de capital “em aprovação” superior ao Capital Mínimo Requerido (CMR) ao final do prazo estabelecido no Plano de Regularização de Solvência (PRS) para a solução da insuficiência.

Estão CORRETOS os itens: