Questões de Concurso Público UFRN 2021 para Técnico em Contabilidade

Foram encontradas 50 questões

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767489

Contabilidade Pública

O objetivo da elaboração e divulgação da informação contábil é fornecer informação não

só para fins de prestação de contas e responsabilização (accountability) mas também

tomada de decisão. Essa informação contábil deve se revestir de características

qualitativas, atributos que a tornam útil para os usuários. A UFRN, na elaboração de suas

demonstrações contábeis anuais, leva em conta as orientações do MCASP. Conforme

essas orientações, são exemplos de características qualitativas

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767490

Contabilidade Pública

Mensuração, segundo o MCASP, é o processo que consiste em determinar os valores

pelos quais os elementos das demonstrações contábeis devem ser reconhecidos e

apresentados. A seleção da base de mensuração para ativos e passivos contribui para

satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas

entidades do setor público. O MCASP prevê como possíveis bases de mensuração de

passivos, a valores de entrada,

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767491

Contabilidade Pública

Texto associado

Para responder à questão, considere o recorte do Balanço Patrimonial da

UFRN, que se refere ao exercício encerrado em 31/12/2019.

No Balanço Patrimonial da UFRN, para um valor ter sido classificado como Passivo, ele

deve representar

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767492

Contabilidade Pública

Texto associado

Para responder à questão, considere o recorte do Balanço Patrimonial da

UFRN, que se refere ao exercício encerrado em 31/12/2019.

Em relação ao valor de R$ 107.930.520,57, referente a obrigações trabalhistas,

previdenciárias e assistenciais a curto prazo, a UFRN, observando o que recomenda o

MCASP,

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

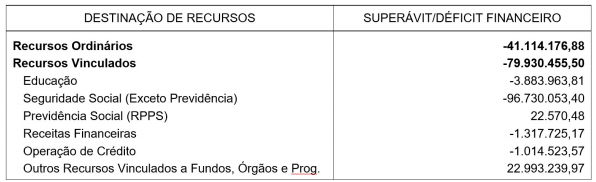

Q1767493

Contabilidade Pública

Considere, a seguir, o Quadro do Superávit/Déficit Financeiro apurado pela UFRN, no ano de 2019.

Esse quadro é um dos apresentados no Balanço

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

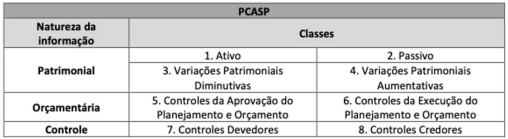

Q1767494

Contabilidade Pública

O quadro abaixo apresenta, de acordo com o PCASP, a classificação das contas contábeis.

Fonte: MCASP (2018)

São exemplos de grupos de contas da Classe 8:

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767495

Contabilidade Pública

Suponha que a UFRN decidiu extinguir determinado órgão que funciona em um prédio fora

do seu campus central. Os funcionários serão remanejados para exercerem suas funções

em outras unidades da UFRN, e o prédio, antes ocupado pelo órgão, passará a ser

alugado. Nesse caso, o prédio deverá ser reclassificado como propriedade para

investimento, e não haverá alteração em seu valor. Diante desse contexto, o registro

contábil configurará fato

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767496

Direito Administrativo

Segundo a Lei nº 8.666/93, a licitação destina-se a garantir a observância do princípio da

isonomia e da seleção da proposta mais vantajosa para a administração pública nas

contratações. Numa licitação, o termo de contrato é obrigatório apenas nos casos de

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767497

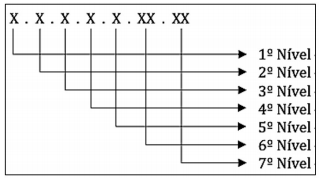

Contabilidade Pública

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de

desdobramento, compostos por 9 dígitos, de acordo com a estrutura representada a

seguir.

Fonte: MCASP (2018)

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

Fonte: MCASP (2018)

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

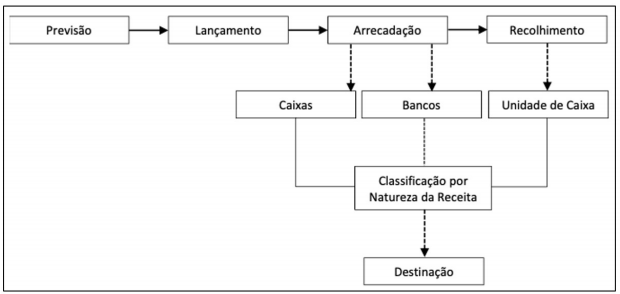

Q1767498

Contabilidade Pública

A ordem das etapas da Receita Pública Orçamentária, geralmente, segue o fluxograma a seguir.

Fonte: MCASP (2018)

Há situações em que nem todas as etapas apresentadas estão presentes em todos os tipos

de receitas orçamentárias. Por exemplo, se a UFRN receber uma doação em espécie para

auxiliar no custeio das ações de enfrentamento à COVID-19, essa receita não passará pela

etapa