Questões de Concurso Público UFRN 2021 para Técnico em Contabilidade

Foram encontradas 50 questões

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767469

Contabilidade Geral

A realização do teste de impairment é fundamental para o reconhecimento da

desvalorização ou não de um ativo. Acerca desse teste, considere as afirmativas abaixo.

I Quando o valor recuperável é maior que o valor contábil, faz-se o lançamento da perda por imparidade. II Valor recuperável é o valor justo líquido de despesas de venda do ativo ou o seu valor em uso, optando-se pelo menor. III Valor recuperável é o valor justo líquido de despesas de venda do ativo ou o seu valor em uso, optando-se pelo maior. IV Quando o valor recuperável é menor que o valor contábil, faz-se o lançamento da perda por imparidade.

Das afirmativas, estão corretas

I Quando o valor recuperável é maior que o valor contábil, faz-se o lançamento da perda por imparidade. II Valor recuperável é o valor justo líquido de despesas de venda do ativo ou o seu valor em uso, optando-se pelo menor. III Valor recuperável é o valor justo líquido de despesas de venda do ativo ou o seu valor em uso, optando-se pelo maior. IV Quando o valor recuperável é menor que o valor contábil, faz-se o lançamento da perda por imparidade.

Das afirmativas, estão corretas

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767470

Contabilidade Pública

O MCASP prevê bases diferentes para mensuração de ativos e de passivos. Entre as

bases de mensuração previstas para os ativos, estão

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767471

Contabilidade Pública

Para o desenvolvimento de suas atividades, a UFRN adquire materiais de fornecedores.

Em algumas situações, o fato gerador da obrigação exigível ocorre antes ou

concomitante à liquidação, mas a apropriação da VPD ocorre após a liquidação, como,

por exemplo, na aquisição de material de consumo que será estocado em almoxarifado

para uso em momento posterior, no qual será reconhecida a despesa orçamentária.

Assim, há lançamentos a serem efetuados de acordo com a natureza da informação:

orçamentária, patrimonial e de controle. Nesse caso, no momento do recebimento do

material e da sua consequente incorporação ao estoque, os lançamentos necessários são

de natureza

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767472

Contabilidade Pública

Na forma prevista na Lei nº 4.320/1964, a execução da despesa orçamentária se dá em

três estágios: empenho, liquidação e pagamento. Sobre o estágio do empenho, analise as

afirmativas a seguir.

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

I Os empenhos podem ser classificados, conforme o MCASP, em ordinário, estimativo e global. II O art. 61 da Lei nº 4.320/1964 estabelece a obrigatoriedade do nome do credor no documento “Nota de Empenho”, documento exclusivo e individual a ser emitido, obrigatoriamente, em favor de cada credor. III Caso não seja necessária a impressão do documento “Nota de Empenho”, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. IV Se o valor empenhado for insuficiente para atender à despesa a ser realizada, ou se o objeto do contrato não tiver sido cumprido, ou se o contrato tiver sido emitido incorretamente, o empenho deverá ser anulado.

Das afirmativas, estão corretas

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767473

Contabilidade Pública

Texto associado

Considere as classificações de receitas apresentadas no Manual de Contabilidade

Aplicada ao Setor Público e elencadas no quadro abaixo para responder à questão.

I Efetivas e não efetivas

II Orçamentárias e extraorçamentárias

III Originárias e derivadas

IV Correntes e de capital

A doutrina contábil classifica as receitas públicas quanto à procedência. Essa

classificação tem uso apenas acadêmico, não sendo, portanto, normatizada. Logo, ela

não é utilizada como categorizador oficial da receita pelo Poder Público. Nesse quadro,

tal classificação é apresentada no item

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767474

Contabilidade Pública

Texto associado

Considere as classificações de receitas apresentadas no Manual de Contabilidade

Aplicada ao Setor Público e elencadas no quadro abaixo para responder à questão.

I Efetivas e não efetivas

II Orçamentárias e extraorçamentárias

III Originárias e derivadas

IV Correntes e de capital

Quanto ao impacto na situação patrimonial líquida, a classificação adequada das

receitas, para fins contábeis, está contida

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767475

Contabilidade Geral

Texto associado

Para responder à questão, considere as afirmações sobre o Pronunciamento

Técnico CPC 00 (R2).

O Pronunciamento Técnico CPC 00 (R2) definiu a Estrutura Conceitual para Relatório

Financeiro, na qual estão definidas as características qualitativas de informações financeiras

úteis. Considere as afirmações abaixo referentes a cada uma delas.

I

Informações financeiras úteis são capazes de fazer diferença nas decisões tomadas

pelos usuários.

II Não diz respeito a um único item, exigindo, no mínimo, dois itens, o que a diferencia

das demais características.

III

Relatórios financeiros evidenciam fenômenos econômicos em palavras e números. Para

serem úteis, informações financeiras não devem apenas representar fenômenos

relevantes mas também a essência desses fenômenos.

IV De modo geral, quanto mais antiga a informação, menos útil ela é.

As características qualitativas de informações financeiras úteis são agrupadas em

características fundamentais e características de melhoria. As características

fundamentais estão nos itens

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767476

Contabilidade Geral

Texto associado

Para responder à questão, considere as afirmações sobre o Pronunciamento

Técnico CPC 00 (R2).

O Pronunciamento Técnico CPC 00 (R2) definiu a Estrutura Conceitual para Relatório

Financeiro, na qual estão definidas as características qualitativas de informações financeiras

úteis. Considere as afirmações abaixo referentes a cada uma delas.

I

Informações financeiras úteis são capazes de fazer diferença nas decisões tomadas

pelos usuários.

II Não diz respeito a um único item, exigindo, no mínimo, dois itens, o que a diferencia

das demais características.

III

Relatórios financeiros evidenciam fenômenos econômicos em palavras e números. Para

serem úteis, informações financeiras não devem apenas representar fenômenos

relevantes mas também a essência desses fenômenos.

IV De modo geral, quanto mais antiga a informação, menos útil ela é.

As afirmativas I, II, III e IV correspondem, respectivamente, às características

qualitativas

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767477

Contabilidade Pública

A Administração Pública, de uma forma geral, não aplicava os critérios de

reconhecimento e mensuração dos ativos imobilizado e intangível, conforme descrito no

MCASP. Dessa forma, a introdução de uma data de corte faz-se necessária para

identificar o início da adoção dos procedimentos de depreciação, de amortização e de

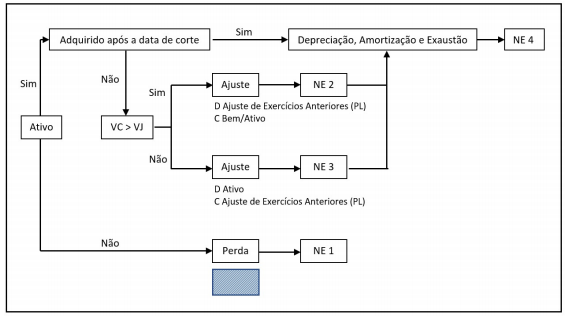

exaustão pelo ente. O esquema a seguir descreve, passo a passo, o procedimento para

iniciar a adoção desses procedimentos para a correta mensuração dos itens do ativo

imobilizado e do ativo intangível.

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Fonte: adaptado de MCASP (2018) Nota: NE = Nota Explicativa; VC = Valor Contábil; VJ = Valor Justo

Na figura, a área hachurada encobre o lançamento contábil a ser realizado para o evento “Perda”. Esse lançamento deve ser

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767478

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) está estruturado de acordo com

as seguintes naturezas das informações contábeis: orçamentária, patrimonial e de

controle. No que diz respeito à natureza de informação patrimonial, o PCASP registra,

processa e evidencia

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767479

Contabilidade Pública

A Lei nº 4.320/1964 dispõe sobre as demonstrações contábeis em seus artigos 101 a 106

e apresenta a estrutura para tais demonstrativos em seus anexos. Além dessa

legislação, o tema é abordado também na NBC TSP 11 – Apresentação das

Demonstrações Contábeis, que, em seu item 21, prevê as demonstrações constituintes

do conjunto completo de demonstrações contábeis. No entanto, a NBC TSP 11 não prevê

uma demonstração cuja publicação é obrigatória por força do art. 101 da Lei nº

4.320/1964. Essa demonstração é

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767480

Legislação Federal

A Lei de Acesso a Informações (Lei nº 12.527), sancionada em 18 de novembro de 2011

regulamenta o direito constitucional de acesso dos cidadãos às informações públicas.

Essa lei estabelece que órgãos e entidades públicas devem divulgar, independentemente

de solicitações, informações de interesse geral ou coletivo, salvo aquelas cuja

confidencialidade esteja prevista no texto legal. Em seu Art. 8º, define que “É dever dos

órgãos e entidades públicas promover, independentemente de requerimentos, a

divulgação em local de fácil acesso, no âmbito de suas competências, de informações de

interesse coletivo ou geral por eles produzidas ou custodiadas”. Sendo assim, considere

os registros relacionados abaixo.

I Registro das competências e da estrutura organizacional, dos endereços e telefones das respectivas unidades e gestores, com horários de atendimento ao público. II Registros de quaisquer repasses ou de transferências de recursos financeiros. III Registros das despesas extraorçamentárias. IV Registro das informações concernentes a procedimentos licitatórios, inclusive os respectivos editais e resultados, bem como a todos os contratos celebrados.

Na divulgação das informações a que se refere o caput do Art. 8º, deverão constar, entre outras informações, as presentes nos itens

I Registro das competências e da estrutura organizacional, dos endereços e telefones das respectivas unidades e gestores, com horários de atendimento ao público. II Registros de quaisquer repasses ou de transferências de recursos financeiros. III Registros das despesas extraorçamentárias. IV Registro das informações concernentes a procedimentos licitatórios, inclusive os respectivos editais e resultados, bem como a todos os contratos celebrados.

Na divulgação das informações a que se refere o caput do Art. 8º, deverão constar, entre outras informações, as presentes nos itens

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767481

Contabilidade Pública

A depreciação pode ser entendida como o custo ou a despesa da obsolescência de um

determinado ativo. Na Demonstração das Variações Patrimoniais (DVP) da UFRN relativa

ao exercício encerrado em 31/12/2019, foi evidenciada uma depreciação de cerca de R$

40 milhões naquele ano. Numa reunião ocorrida no gabinete do Reitor em meados de

junho de 2020, foi perguntado ao técnico em contabilidade quanto teria sido o valor da

depreciação no ano anterior. Ao consultar sua pasta de documentos, o técnico percebeu

que estava com todas as demonstrações contábeis do ano de 2019, exceto a DVP. Para

não ficar sem ter como responder à pergunta, o técnico conseguiu a informação a partir

de um cálculo que ele realizou utilizando informações disponíveis em outra demonstração

contábil. Essa outra demonstração foi

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767482

Contabilidade Pública

As informações abaixo foram retiradas da Demonstração dos Fluxos de Caixa da UFRN,

relativas ao ano de 2018.

Fluxo de caixa das atividades operacionais R$ 137.477.695,02 Fluxo de caixa das atividades de investimento (R$ 78.993.638,70)

Com base nessas informações, a única situação possível é:

Fluxo de caixa das atividades operacionais R$ 137.477.695,02 Fluxo de caixa das atividades de investimento (R$ 78.993.638,70)

Com base nessas informações, a única situação possível é:

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767483

Contabilidade Pública

“Caixa e Equivalentes de Caixa” é uma conta que compreende o somatório dos valores

em caixa e em bancos, bem como em equivalentes de caixa. Essa conta representa

recursos com livre movimentação para aplicação nas operações da entidade sem que

haja restrições para seu uso imediato.

A UFRN, na elaboração de suas demonstrações contábeis anuais, evidencia essa conta

no Balanço Patrimonial e, também, nas seguintes demonstrações:

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade |

Q1767484

Contabilidade Pública

Texto associado

Para responder à questão, considere, a seguir, o recorte do Balanço Patrimonial da

UFRN, que se refere ao exercício encerrado em 31/12/2019.

A partir do recorte apresentado, suponha que parte do saldo da conta Softwares seja

referente a um programa de computador adquirido em 2019 pelo valor de R$ 80.000,00.

Suponha também que R$ 120.000,00 do saldo da conta “Amortização Acumulada de

Softwares” seja o valor da amortização contabilizada em 2019. Essas duas transações

caracterizam-se, respectivamente, como fatos contábeis,

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Prova:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade |

Q1767485

Contabilidade Pública

Analise a Nota Explicativa apresentada a seguir, que foi extraída das Demonstrações

Contábeis da UFRN, referentes ao ano de 2019.

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

O MCASP recomenda a apresentação de Notas Explicativas para cada demonstração contábil. Sendo assim, o teor da Nota apresentada indica que ela se refere

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767486

Contabilidade Pública

Notas explicativas são informações adicionais às apresentadas nos quadros das

Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte

integrante das demonstrações contábeis. Seu objetivo é facilitar a compreensão dessas

demonstrações a seus diversos usuários. Portanto, devem ser claras, sintéticas e

objetivas. Uma das notas explicativas recomendadas pelo MCASP deve conter o

procedimento adotado em relação aos restos a pagar não processados liquidados, ou

seja, se o ente transfere o saldo ao final do exercício para restos a pagar processados ou

se mantém o controle dos restos a pagar não processados liquidados separadamente.

Essa Nota Explicativa se relaciona

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767487

Contabilidade Geral

O Método das Partidas Dobradas foi descrito pelo frade Luca Pacioli no livro “Summa de

Arithmetica, Geometria, Proportioni et Proportionalità”. O capítulo “Particulario de

computies et Scripturis”, referente a um tratado da contabilidade, apresenta a teoria

contábil do débito e do crédito, que é considerada um dos pilares da contabilidade

moderna. Acerca desse método, considere as afirmativas contidas no quadro abaixo.

I A obra de Luca Pacioli data do Século XIV e já era utilizada pelos mercantilistas italianos no registro das transações contábeis. II O método das partidas dobradas é uma opção ao método das partidas simples, sendo este último aplicado na contabilidade de empresas de pequeno porte. III Pelo método das partidas dobradas, os lançamentos contábeis podem ocorrer das seguintes maneiras: 1 conta débito + 1 conta crédito; 1 conta débito + várias contas crédito; várias contas débito + 1 conta crédito; várias contas débito + várias contas crédito. IV A igualdade de saldos credores e saldos devedores em um balancete é decorrente do método das partidas dobradas.

Das afirmativas, estão corretas

I A obra de Luca Pacioli data do Século XIV e já era utilizada pelos mercantilistas italianos no registro das transações contábeis. II O método das partidas dobradas é uma opção ao método das partidas simples, sendo este último aplicado na contabilidade de empresas de pequeno porte. III Pelo método das partidas dobradas, os lançamentos contábeis podem ocorrer das seguintes maneiras: 1 conta débito + 1 conta crédito; 1 conta débito + várias contas crédito; várias contas débito + 1 conta crédito; várias contas débito + várias contas crédito. IV A igualdade de saldos credores e saldos devedores em um balancete é decorrente do método das partidas dobradas.

Das afirmativas, estão corretas

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767488

Contabilidade Pública

Os atributos da conta contábil são características próprias, as quais a distinguem de

outras contas do plano de contas e podem ser decorrentes de conceitos teóricos, da lei

ou do sistema operacional utilizado. Sendo assim, um aluno do curso de Ciências

Contábeis da UFRN, estagiário do Departamento de Contabilidade e Finanças dessa

instituição, apresentou seu trabalho de conclusão de curso, em que evidenciou os

atributos conceituais da conta contábil. Entre esses atributos, está a Natureza do Saldo,

que pode ser