Questões de Concurso Público UFERSA 2024 para Técnico em Contabilidade

Foram encontradas 50 questões

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em 31/12/2023.

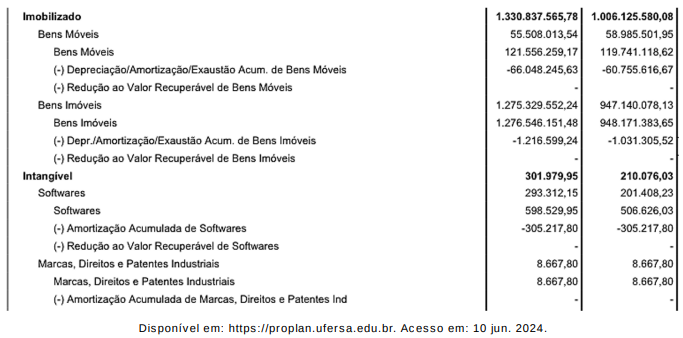

A partir dos dados apresentados, é possível identificar que não houve registro de redução ao valor recuperável para nenhum item dos grupos dos ativos Imobilizado e Intangível. Para que tivesse havido, em 2023, o registro de uma redução ao valor recuperável de um desses itens patrimoniais seria necessário que

I São classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no orçamento.

II Para fins contábeis, quanto ao impacto na situação patrimonial líquida, as receitas orçamentárias se classificam em “efetiva” ou “não-efetiva”.

III Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas orçamentárias, mesmo quando representem apenas entradas compensatórias.

IV As receitas orçamentárias pertencem ao Estado, transitam pelo patrimônio do Poder Público e, via de regra, por força do princípio orçamentário transparência, estão previstas na Lei Orçamentária Anual (LOA).

Das afirmações, estão corretas

Constata-se que cerca de 26% do PL da UFERSA, em 31/12/2023, se referia ao grupo denominado “Demais Reservas”. Conforme previsto pelo MCASP (10ª edição), esse grupo compreende, por exemplo, reservas

O quarto nível de desdobramento da conta “(-) Encargos Financeiros a Apropriar – Interno”, representado pelo algarismo “8” no registro contábil apresentado, representa, na estrutura da conta contábil, o elemento

I Sempre que possível e economicamente viável, a apropriação dos custos indiretos deve ser realizada antes da alocação dos custos diretos.

II A alocação de todos os custos indiretos deve ocorrer por rastreamento, com a utilização de direcionadores de custos.

III A alocação de custos indiretos deve ser dispensada quando for arbitrária e as informações geradas não atendam às características qualitativas bem como às restrições de informações de custos.

IV Os recursos consumidos devem ser atribuídos aos objetos de custos, mesmo que a entidade que se beneficie do consumo não seja a responsável pelo desembolso, parcial ou integral.

Das afirmativas, estão corretas