Questões de Concurso Público TRF - 2ª REGIÃO 2017 para Analista Judiciário - Contadoria

Foram encontradas 15 questões

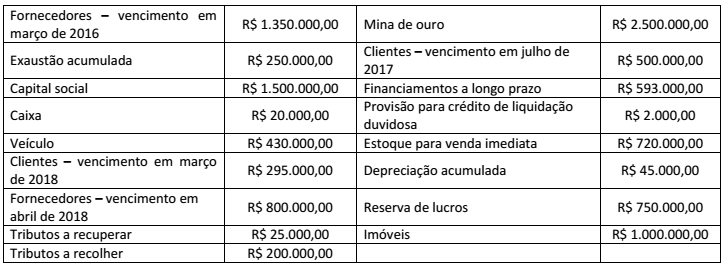

Uma grande empresa do ramo de mineração apresentou os seguintes dados no dia 31 de dezembro de 2016:

No Balanço Patrimonial, o valor do Ativo é de:

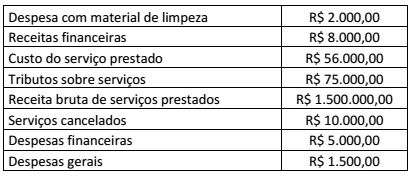

Uma empresa de serviços contábeis apresentou os seguintes valores em 31 de dezembro de 2016:

O valor do resultado bruto na Demonstração do Resultado do Exercício do período é de:

A empresa Nossa Ltda. encerrou o exercício de 2016 com um lucro significante e destinará parte do lucro para a reserva estatutária. Sobre esta reserva, a Lei nº 6.404/76 diz que o estatuto poderá criar reservas desde que, para cada uma:

I. Indique, de modo preciso e completo, a sua finalidade.

II. Fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III. Estabeleça o limite máximo da reserva, que deve respeitar 1% do lucro líquido apurado.

Considerando a Lei nº 6.404/76, estão corretas as afirmativas

Segundo a Lei nº 6.404/76: “No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

I. Ativo circulante (incluído pela Lei nº 11.941, de 2009).

II. Ativo não circulante, composto por ativo realizável a longo prazo, investimentos, imobilizado e intangível. (Incluído pela Lei nº 11.941, de 2009)”.

De acordo com a referida lei “os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (Artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia” (Lei nº 6.404/76), devem ser classificados como?

Sobre o Patrimônio Líquido das entidades, segundo a Lei nº 6.404/76 e alterações posteriores, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

( ) Devem ser classificadas como reservas de lucros, entre outras, as contas que registrarem a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias.

( ) Também será ainda registrado como reserva de capital o resultado da correção monetária do capital realizado, enquanto não capitalizado.

( ) Serão classificadas como reservas de lucros as contas constituídas pela apropriação de lucros da companhia.

( ) As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

A sequência está correta em