Questões de Concurso Público CFC 2022 para Bacharel em Ciências Contábeis

Foram encontradas 50 questões

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946622

Contabilidade de Custos

Pedro é o responsável pelo gerenciamento de custos de uma empresa e está testando três sistemas de custeio: Custeio Baseado

em Atividades, Custeio Variável e por Absorção. Pedro observou que, caso venda todas as suas unidades produzidas, o sistema

de custeio que fornecerá o menor lucro será:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946623

Contabilidade Pública

João, ministrando treinamento para recém-empossados no serviço público, busca despertar o interesse dos novos

servidores para assuntos contábeis do órgão onde trabalharão. Para tanto, propõe o seguinte desafio:

Considere:

• As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade, não oriundos de contribuições dos proprietários.

• As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade, não oriundas de distribuições aos proprietários.

• As variações patrimoniais aumentativas e as variações patrimoniais diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam o resultado.

Identifique, a seguir, um exemplo de reconhecimento de uma Variação Patrimonial Aumentativa do setor público (VPA).

• As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade, não oriundos de contribuições dos proprietários.

• As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade, não oriundas de distribuições aos proprietários.

• As variações patrimoniais aumentativas e as variações patrimoniais diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam o resultado.

Identifique, a seguir, um exemplo de reconhecimento de uma Variação Patrimonial Aumentativa do setor público (VPA).

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946624

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da

entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são

registrados em contas de compensação (natureza de informação de controle). Qual grupo de contas a seguir deverá ser

registrado, na conta de compensação, como atos potenciais passivos?

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946625

Contabilidade Pública

Determinada instituição do setor público contratou uma empresa para desenvolver um software para sua gestão orçamentária

e patrimonial. Após três meses de prestação de serviço, a empresa contratada desenvolveu o software. Diante desse contexto,

considerando o disposto na NBC TSP 08 e no Manual de Contabilidade Aplicada ao Setor Público/2019, assinale a alternativa

que demonstra a contabilização da transferência da conta “Softwares em Desenvolvimento” para “Softwares”, considerando

a conclusão desse desenvolvimento.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946626

Contabilidade de Custos

Uma empresa produz e vende um tipo de caderno. O preço de venda unitário do caderno é de R$ 20,00, enquanto seus

custos variáveis são de R$ 10,00. Além disso, quando o caderno é vendido, a empresa paga aos vendedores uma

comissão de 20% sobre o preço de venda. Em 2021, os custos e as despesas fixos foram, respectivamente, de

R$ 60.000,00 e R$ 30.000,00. Assinale, a seguir, a alternativa que indica o ponto de equilíbrio contábil da empresa, em

reais, em 2021.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

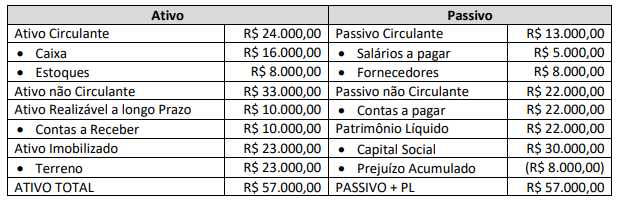

Q1946627

Análise de Balanços

Em 31/12/2021, uma empresa apresentava o seguinte Balanço Patrimonial:

Assinale, a seguir, a alternativa que indica o Índice de Liquidez Geral da empresa em 31/12/2021.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946628

Auditoria

Em relação às atribuições da Controladoria, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946629

Direito Empresarial (Comercial)

Lara, médica recém-formada, deseja entrar no mercado de trabalho. Ao procurar a Secretaria de Saúde de determinada

prefeitura, foi informada de que a sua contratação só se viabilizaria por meio de pessoa jurídica, sendo aconselhada a

procurar um contador para auxiliá-la nos trâmites necessários e na obtenção de maiores informações. Ato contínuo, a

profissional da área de saúde procurou um escritório de contabilidade e recebeu completa assessoria sobre direito

trabalhista e legislação social, principalmente no que se refere a empregador, definição, características, direitos e

deveres de empresa individual e coletiva. A esse respeito, assinale a afirmativa correta.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946630

Direito Administrativo

Analise as afirmativas; marque V para as verdadeiras e F para as falsas.

( ) Os setores da saúde, educação, ciência e tecnologia configuram serviços públicos sociais em relação aos quais a Constituição, ao mencionar que “são deveres do Estado e da Sociedade” e que são “livres à iniciativa privada”, permite a atuação, por direito próprio, dos particulares, sendo, entretanto, indispensável a efetiva delegação do direito de livre exploração de tais atividades pelo Poder Público.

( ) A atuação do poder público no domínio econômico e social pode ser viabilizada por intervenção direta ou indireta, disponibilizando utilidades materiais aos beneficiários, no primeiro caso, ou fazendo uso, no segundo caso, de seu instrumental jurídico para induzir que os particulares executem atividades de interesses públicos através de regulação própria.

( ) Em determinados setores da atividade humana existe a convicção de que a atuação privada pode ser mais eficiente do que a pública, dada a agilidade e a flexibilidade que marcam o regime de direito privado.

( ) O chamado Terceiro Setor, organizações de iniciativa privada, sem fins lucrativos e que prestam serviços de caráter público, faz parte do conceito constitucional de Administração Pública, razão pela qual se submetem, em suas contratações com terceiros, ao dever de licitar.

A sequência está correta em

( ) Os setores da saúde, educação, ciência e tecnologia configuram serviços públicos sociais em relação aos quais a Constituição, ao mencionar que “são deveres do Estado e da Sociedade” e que são “livres à iniciativa privada”, permite a atuação, por direito próprio, dos particulares, sendo, entretanto, indispensável a efetiva delegação do direito de livre exploração de tais atividades pelo Poder Público.

( ) A atuação do poder público no domínio econômico e social pode ser viabilizada por intervenção direta ou indireta, disponibilizando utilidades materiais aos beneficiários, no primeiro caso, ou fazendo uso, no segundo caso, de seu instrumental jurídico para induzir que os particulares executem atividades de interesses públicos através de regulação própria.

( ) Em determinados setores da atividade humana existe a convicção de que a atuação privada pode ser mais eficiente do que a pública, dada a agilidade e a flexibilidade que marcam o regime de direito privado.

( ) O chamado Terceiro Setor, organizações de iniciativa privada, sem fins lucrativos e que prestam serviços de caráter público, faz parte do conceito constitucional de Administração Pública, razão pela qual se submetem, em suas contratações com terceiros, ao dever de licitar.

A sequência está correta em

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946631

Contabilidade Geral

Caio Tácito é microempresário e obteve R$ 100 mil de lucro em sua atividade. Ele pretende realizar a distribuição do

lucro alcançado entre os sócios da empresa (o próprio Caio e seu filho Julius). Neste caso:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946632

Auditoria

João Bosco, auditor experiente, chefe de uma equipe contratada para realizar auditoria em uma grande empresa brasileira,

em reunião prévia com os demais componentes, e visando orientá-los sobre a metodologia que seria adotada na realização

dos trabalhos, esclareceu que seria utilizada a amostragem para determinar a precisão e a integridade dos saldos contábeis

nas demonstrações financeiras. Esse processo é necessário quando a população (as informações de transações de contas) é

grande. Sobre essa técnica e de acordo com a NBC TA 530 – Amostragem em auditoria, analise as afirmativas a seguir.

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.

Está correto o que se afirma apenas em

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.

Está correto o que se afirma apenas em

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946633

Matemática

Um administrador de empresas acumulou duas dívidas após investimentos malsucedidos. A primeira dívida possui o

montante de R$ 22.000,00 e deve ser quitada em três meses. A segunda dívida é de montante 20% maior que a primeira

e seu valor deve ser pago no fim de seis meses. Considerando uma taxa de juros simples mensal de 5%, qual o valor do

pagamento único que liquide as duas dívidas após 4 meses?

Considere:

a) Não serão aplicadas quaisquer penalidades por atraso, apenas cobrança dos juros devidos.

b) Pagamentos adiantados terão seus juros devidamente descontados.

a) Não serão aplicadas quaisquer penalidades por atraso, apenas cobrança dos juros devidos.

b) Pagamentos adiantados terão seus juros devidamente descontados.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946634

Contabilidade Geral

De acordo com a NBC-TG Estrutura Conceitual para relatório financeiro, a entidade que reporta informações sobre seus

ativos, passivos, patrimônio líquido, receitas e despesas apresenta e divulga informações em suas demonstrações

contábeis. Para que a comunicação de informações seja efetiva e permita aprimorar a relevância, representação

fidedigna, compreensibilidade e comparabilidade, deve considerar os seguintes critérios, EXCETO:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946635

Contabilidade Geral

Quando foi contratado pela pequena empresa de tecidos em 1989, o jovem André dizia aos amigos que sua meta era

“ganhar muito dinheiro e comprar um posto de gasolina”. Aos poucos, no entanto, enquanto ascendia rapidamente na

organização, seus sonhos passaram por grandes revisões. Antes dos 30 anos de idade, no final dos anos 1990, André já

era um dos principais sócios da empresa e almejava conquistar o controle. Para tanto, precisaria entender e praticar

algumas informações contábeis como a afirmação que todas as atividades de uma empresa podem – e serão – contabilizadas independentemente dos seus donos, sob a premissa de responsabilidade limitada ou, em termos mais simples, a separação entre controle e propriedade. Isso está relacionado com:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946636

Análise de Balanços

Teoricamente, existe uma estrutura ótima de capital que produzirá a máxima riqueza para a empresa. Os gestores

obtêm indicadores do mercado e dos investidores quando o índice D/C fica bem próximo de um limite. Esses indícios

são encontrados no mau desempenho dos índices financeiros, na queda dos raitings das obrigações e no baixo desempenho das ações em um mercado em alta. Torna-se fundamental analisar os seguintes sinais que indicam quando este

índice está muito alto, EXCETO:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946637

Contabilidade Geral

Um empresário do ramo imobiliário está disposto a aproveitar as oportunidades. A personalidade de quem assume

riscos possibilita que ele prospere em situações que outros julgariam arriscadas e estressantes. Sem perder o ânimo

pelos obstáculos financeiros, esse empresário continua a construir seu patrimônio líquido ao desenvolver novos projetos. O conhecimento dos conceitos contábeis ancora sua análise e suas decisões. Diante do exposto, relacione adequadamente os respectivos itens.

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

A sequência está correta em

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

A sequência está correta em

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946638

Contabilidade Geral

De acordo com a NBC PG 200 (R1), o profissional da contabilidade não deve permitir que conflito de interesses comprometa o julgamento profissional ou comercial. São exemplos de circunstâncias que envolvem o profissional da contabilidade e que podem gerar conflito de interesses, EXCETO:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946639

Contabilidade Geral

O contador EC tem em sua carteira de clientes uma empresa que está prestes a solicitar vultoso financiamento bancário,

a fim de expandir seu parque fabril. O diretor da empresa comparece ao escritório contábil e explica que a aprovação

do crédito depende da demonstração de indicadores de liquidez e rentabilidade favoráveis, e, diante disso, solicita a

EC que reclassifique valores constantes na conta “despesas pagas antecipadamente” para o subgrupo de “outros

créditos”, além de deixar de reconhecer as depreciações e variações cambiais passivas como despesas do período, o

que fará com que os índices da empresa melhorem significativamente. De acordo com a NBC PG 100 (R1) – Cumprimento do Código, dos Princípios Fundamentais e da Estrutura Conceitual, ao acatar o pedido do Diretor da empresa,

EC violará diretamente o seguinte princípio fundamental de ética:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946640

Contabilidade Geral

O contador Saturno é sócio-proprietário de escritório de Contabilidade localizado na cidade de Nebulosa, sendo especializado na prestação de serviços a entidades sem fins lucrativos que sobrevivem de repasses do Poder Público. Certo

dia, recebe um convite para prestar serviços relativos ao planejamento tributário de uma grande rede de lojas comerciais que se instalará em Nebulosa dentro de duas semanas. No entanto, Saturno está ciente de que não tem conhecimento sobre o tema, uma vez que, no Terceiro Setor, as entidades estão sujeitas a pouquíssimas obrigações tributárias,

e sabe que não conseguirá se capacitar até o início das atividades da loja em questão. Diante da situação descrita e

tendo em vista a NBC PG 01 – Código de Ética Profissional do Contador, assinale a afirmativa que representa a conduta

correta de Saturno.

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946641

Pedagogia

Para se destacar no mercado de trabalho e atender às diversas demandas que lhes são apresentadas, faz-se necessário

que o profissional da área contábil atualize, constantemente, os seus conhecimentos. Foi pensando nisso que o Conselho Federal de Contabilidade regulamentou o Programa de Educação Profissional Continuada (PECPC), nos termos da

NBC PG 12 (R3). Com base no normativo citado, assinale a afirmativa INCORRETA.